第八章资本结构理论

- 格式:pptx

- 大小:232.27 KB

- 文档页数:45

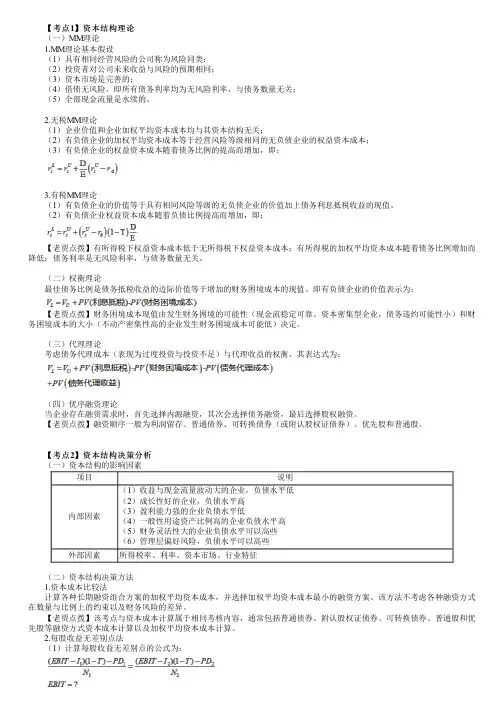

【考点1】资本结构理论(一)MM 理论1.MM 理论基本假设(1)具有相同经营风险的公司称为风险同类;(2)投资者对公司未来收益与风险的预期相同;(3)资本市场是完善的;(4)借债无风险,即所有债务利率均为无风险利率,与债务数量无关;(5)全部现金流量是永续的。

2.无税MM 理论(1)企业价值和企业加权平均资本成本均与其资本结构无关;(2)有负债企业的加权平均资本成本等于经营风险等级相同的无负债企业的权益资本成本;(3)有负债企业的权益资本成本随着债务比例的提高而增加,即:3.有税MM 理论(1)有负债企业的价值等于具有相同风险等级的无负债企业的价值加上债务利息抵税收益的现值。

(2)有负债企业权益资本成本随着负债比例提高而增加,即: 【老贾点拨】有所得税下权益资本成本低于无所得税下权益资本成本;有所得税的加权平均资本成本随着债务比例增加而降低;债务利率是无风险利率,与债务数量无关。

(二)权衡理论最佳债务比例是债务抵税收益的边际价值等于增加的财务困境成本的现值。

即有负债企业的价值表示为: 【老贾点拨】财务困境成本现值由发生财务困境的可能性(现金流稳定可靠、资本密集型企业,债务违约可能性小)和财务困境成本的大小(不动产密集性高的企业发生财务困境成本可能低)决定。

(三)代理理论考虑债务代理成本(表现为过度投资与投资不足)与代理收益的权衡。

其表达式为:(四)优序融资理论当企业存在融资需求时,首先选择内源融资,其次会选择债务融资,最后选择股权融资。

【老贾点拨】融资顺序一般为利润留存、普通债券、可转换债券(或附认股权证债券)、优先股和普通股。

【考点2】资本结构决策分析(一)资本结构的影响因素项目说明内部因素(1)收益与现金流量波动大的企业,负债水平低(2)成长性好的企业,负债水平高(3)盈利能力强的企业负债水平低(4)一般性用途资产比例高的企业负债水平高(5)财务灵活性大的企业负债水平可以高些(6)管理层偏好风险,负债水平可以高些外部因素所得税率、利率、资本市场、行业特征(二)资本结构决策方法1.资本成本比较法 计算各种长期融资组合方案的加权平均资本成本,并选择加权平均资本成本最小的融资方案。

第八章综合资金成本和资本结构考情分析本章为重点章,主要介绍综合资金成本的计算、杠杆原理和资本结构的确定。

最近三年本章考试题型、分值分布[基本要求](一)掌握加权平均资金成本和边际资金成本的计算方法(二)掌握经营杠杆、财务杠杆和复合杠杆的计量方法(三)掌握资本结构理论(四)掌握最优资本结构的每股利润无差别点法、比较资金成本法、公司价值分析法(五)熟悉成本按习性分类的方法(六)熟悉资本结构的调整方法(七)熟悉经营杠杆、财务杠杆和复合杠杆的概念及其相互关系(八)熟悉经营杠杆与经营风险、财务杠杆与财务风险以及复合杠杆与企业风险的关系第一节综合资金成本综合资金成本,是指企业所筹集资金的平均成本,它反映企业资金成本总体水平的高低。

综合资金成本包括已筹资金的加权平均资金成本和新增资金的边际资金成本两种表现形式。

一、加权平均资金成本1.含义与公式加权平均资金成本,是指分别以各种资金成本为基础,以各种资金占全部资金的比重为权数计算出来的综合资金成本。

它是综合反映资金成本总体水平的一项重要指标。

综合资金成本是由个别资金成本和各种长期资金比例这两个因素所决定的。

加权平均资金成本计算公式为:加权平均资金成本=∑(某种资金占总资金的比重×该种资金的成本)【例题】筹资总额1000万元,其中发行普通股500万元,资金成本为15%;发行债券300万元,资金成本为8%;银行借款200万元,资金成本为7%。

要求:计算加权平均资本成本。

[答疑编号11080101]【解答】(1)计算各种资金所占的比重:普通股占资金总额的比重=500/1000×100%=50%债券占资金总额的比重=300/1000×100%=30%银行借款占资金总额的比重=200/1000×100%=20%(2)计算加权平均资金成本:加权平均资金成本=15%×50%+8%×30%+7%×20%=11.3%2.权数的确定各种资金价值的确定基础主要有三种选择:即账面价值、市场价值和目标价值。

第八章综合资金成本和资本结构第一节综合资金成本一、加权平均资金成本加权平均资金成本是企业全部长期资金的总成本,是对个别资金成本进行加权平均确定的。

1.计算公式P210加权平均资金成本=∑个别资金成本×个别资金占总资金的比重(即权重)2.权重的选择P211各种资金价值的确定基础主要有三种选择:账面价值、市场价值和目标价值。

按账面价值确定资金比重的主要缺点是:资金的账面价值可能不符合市场价值,如果资金的市场价值与账面价值差别很大时,计算结果会与资本市场现行实际筹资成本有较大的差距,从而不利于加权平均资金成本的测算和筹资管理的决策。

按市场价值确定资金比重,计算的加权平均资金成本能反映企业目前的实际情况,但是证券市场价格变动频繁。

为弥补证券市场价格变动频繁的不便,也可选用平均价格。

按目标价值确定资金比重,这种权数能够反映企业期望的资本结构。

按目标价值权数计算得出的加权平均资金成本更适用于企业筹措新资金。

然而,企业很难客观合理地确定证券的目标价值,这种计算方法不易推广。

财管中如果没有特指一般按账面价值确定权数。

【例8-2】教材P211【例8-3】教材P211二、边际资金成本1.含义:P213是指资金每增加一个单位而增加的成本。

注意:边际资金成本需要采用加权平均成本计算,其权数应为市场价值权数,不应使用账面价值权数。

2.边际资金成本的计算:(1)假设前提:企业始终按照目标资本结构追加资金。

(2)计算步骤:【例8-4】教材P214【历年考题】(2006年)A公司2005年12月31日资产负债表上的长期负债与股东权益的比例为40:60。

该公司计划于2006年为一个投资项目筹集资金,可供选择的筹资方式包括:向银行申请长期借款和增发普通股,A公司以现有资金结构作为目标结构。

其他有关资料如下:(1)如果A公司2006年新增长期借款在40000万元以下(含40000万元)时,借款年利息率为6%;如果新增长期借款在40000~100000万元范围内,年利息率将提高到9%;A公司无法获得超过100000万元的长期借款。