第九章资本结构理论

- 格式:ppt

- 大小:1.38 MB

- 文档页数:37

第一节资本结构理论1、代理理论下影响有负债企业价值的因素有()。

A.利息抵税的现值B.债务的代理收益C.财务困境成本D.债务的代理成本【答案】ABCD【解析】因为代理理论下:V L=V U+PV(利息抵税)-PV(财务困境成本)-PV(债务的代理成本)+ PV(债务的代理收益)。

2、根据财务分析师对某公司的分析,该公司无杠杆企业的价值为2000万元,利息抵税可以为公司带来100万元的额外收益现值,财务困境成本现值为50万元,债务的代理成本现值和代理收益现值分别为20万元和30万元,那么,根据资本结构的权衡理论,该公司有杠杆企业的价值为()万元。

A.2050B.2000C.2130D.2060【答案】A【解析】根据权衡理论,VL=VU+PV(利息抵税)-PV(财务困境成本)=2000+100-50=2050(万元)。

3、根据权衡理论,下列各项中会影响企业价值的有()。

A.债务利息抵税B.财务困境成本C.债务代理成本D.债务代理收益【答案】AB【解析】权衡理论下,有负债企业价值=无负债企业价值+债务利息抵税现值-财务困境成本现值,所以选项A、B正确,选项C、D影响代理理论下的有负债企业价值。

4、根据无税MM理论,当企业负债的比例提高时,下列说法正确的有()。

A.权益资本成本上升B.加权平均资本成本上升C.加权平均资本成本不变D.债务资本成本上升【答案】AC【解析】在不考虑所得税的情况下,负债比例提高,财务风险加大,股东要求的收益率提高,所以权益资本成本上升,因此,选项 A 正确。

在不考虑所得税情况下,无论企业是否有负债,加权平均资本成本将保持不变,因此,选项B不是答案,选项C正确。

根据MM理论的假设条件可知,债务资本成本与负债比例无关,所以,选项D 不是答案。

5、根据有税MM理论,当债务比重增加时,下列各项指标不会发生变化的是()。

A.股权资本成本B.加权平均资本成本C.债务资本成本D.企业价值【答案】C【解析】股权资本成本和企业价值都会随着债务比重增加而上升;加权平均资本成本会随着债务比重增加而下降;债务资本成本不会随着债务比重变化而变化。

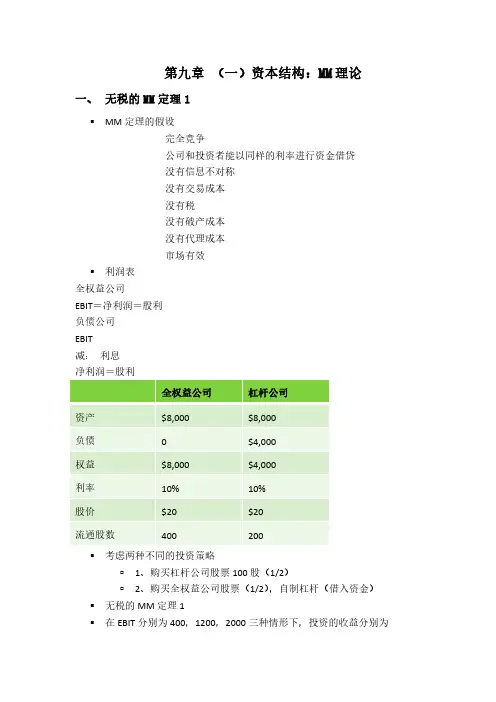

第九章资本结构第一部分资本结构理论【重点内容回顾】一、资本结构的MM 理论(一)无税MM 理论命题Ⅰ命题Ⅰ:在没有企业所得税的情况下,有负债企业的价值与无负债企业的价值相等,即无论企业是否有负债,企业的资本结构与企业价值无关。

【提示】在无税条件下,无论有无负债,企业实体流量均等于EBIT。

【结论1】无论负债程度如何,企业加权平均资本成本保持不变。

或者加权平均资本成本就是风险等级相同的无负债企业的权益资本成本。

【结论2】企业加权平均资本成本与资本结构无关,企业的价值仅取决于企业的经营风险。

(二)无税MM 理论命题Ⅱ命题Ⅱ:有负债企业的权益资本成本随着财务杠杆的提高而增加。

有负债企业权益资本成本等于无负债企业的权益资本成本加上风险溢价,而风险溢价与以市值计算的财务杠杆(债务/股东权益)成正比。

(三)有税MM 理论命题Ⅰ命题Ⅰ:有负债企业的价值等于具有相同风险等级的无负债企业的价值加上债务利息抵税收益的现值。

V L =V U +T×D【结论3】随着企业负债比例的提高,企业价值也随之提高,在理论上,全部融资来源于负债时,企业价值达到最大。

(四)有税MM 理论命题Ⅱ命题Ⅱ:有债务企业的权益资本成本等于相同风险等级的无负债企业的权益资本成本加上与以市值计算的债务与权益比例成比例的风险报酬,且风险报酬取决于企业的债务比例以及所得税税率。

二、资本结构其他理论【提示】优序融资理论,融资顺序:留存收益→债务融资→可转债→股权融资【典型题目演练】【例题·多选题】关于资本结构理论的以下表述中,正确的有()。

A.依据无企业所得税的MM理论,无论负债水平如何,加权平均资本成本不变,企业价值也不变B.依据有企业所得税的MM理论,负债水平越高,加权平均资本成本越低,企业价值越大C.权衡理论在代理理论模型基础上进一步考虑企业债务的代理成本和代理收益D.代理理论认为能使债务抵税收益的现值等于增加的财务困境成本的现值的资本结构是最佳资本结构『正确答案』AB『答案解析』代理理论在权衡理论模型基础上进一步考虑企业债务的代理成本和代理收益,所以,选项C是错误的。

☆相关指标假定:

Q——产品销售数量

P——单位产品价格

V——单位变动成本

F——固定成本总额

MC=(P-V)——单位边际贡献

EBIT——息税前收益

I——利息费用

T——所得税税率

D——优先股股息

N——普通股股数

EPS

——普通股每股收益

Q

EBIT

经营杠杆

◎当销售量变动时,虽然不会改变固定成本总额,但会降低或提高单位产品的固定成本,从而提高或降低单位产品利润,使息税前利润变动率大于销售量变动率。

经营杠杆是由于与经营活动有关的固定生产成本

而产生的

V P Q V P Q DOL )

()(−=

−=

)

1/(T D I EBIT EBIT

DFL −−−=

式:

1.资本结构与公司价值

)(00010%

10500

%205005001万元=+−=+−==

b SL W L K I K I EBIT K EBIT V

(三)MM 含公司税理论

★资产

替代问题

在考虑了所得税、财务危机成本和债务代理成本之后,负债公司的价值为:。