第七章 股利分配

- 格式:ppt

- 大小:308.50 KB

- 文档页数:34

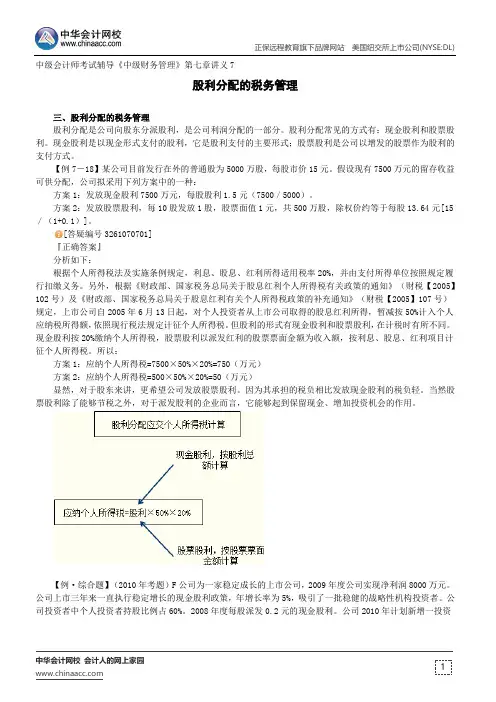

中级会计师考试辅导《中级财务管理》第七章讲义7股利分配的税务管理三、股利分配的税务管理股利分配是公司向股东分派股利,是公司利润分配的一部分。

股利分配常见的方式有:现金股利和股票股利。

现金股利是以现金形式支付的股利,它是股利支付的主要形式;股票股利是公司以增发的股票作为股利的支付方式。

【例7-18】某公司目前发行在外的普通股为5000万股,每股市价15元。

假设现有7500万元的留存收益可供分配,公司拟采用下列方案中的一种:方案1:发放现金股利7500万元,每股股利1.5元(7500/5000)。

方案2:发放股票股利,每10股发放1股,股票面值1元,共500万股,除权价约等于每股13.64元[15/(1+0.1)]。

[答疑编号3261070701]『正确答案』分析如下:根据个人所得税法及实施条例规定,利息、股息、红利所得适用税率20%,并由支付所得单位按照规定履行扣缴义务。

另外,根据《财政部、国家税务总局关于股息红利个人所得税有关政策的通知》(财税【2005】102号)及《财政部、国家税务总局关于股息红利有关个人所得税政策的补充通知》(财税【2005】107号)规定,上市公司自2005年6月13日起,对个人投资者从上市公司取得的股息红利所得,暂减按50%计入个人应纳税所得额,依照现行税法规定计征个人所得税。

但股利的形式有现金股利和股票股利,在计税时有所不同。

现金股利按20%缴纳个人所得税,股票股利以派发红利的股票票面金额为收入额,按利息、股息、红利项目计征个人所得税。

所以:方案1:应纳个人所得税=7500×50%×20%=750(万元)方案2:应纳个人所得税=500×50%×20%=50(万元)显然,对于股东来讲,更希望公司发放股票股利。

因为其承担的税负相比发放现金股利的税负轻。

当然股票股利除了能够节税之外,对于派发股利的企业而言,它能够起到保留现金、增加投资机会的作用。

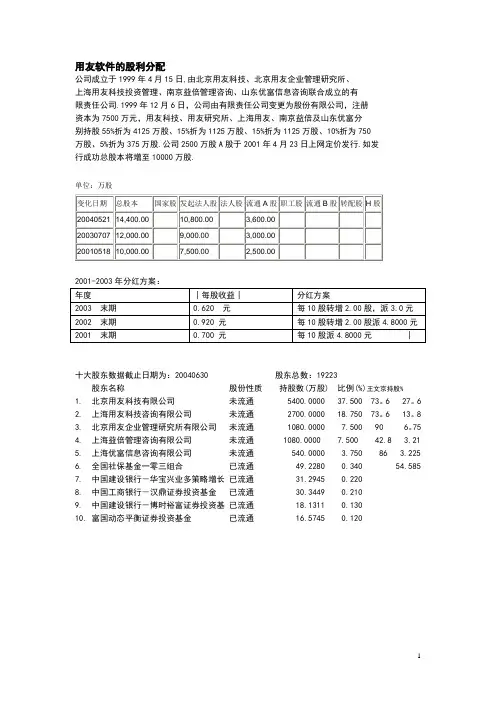

用友软件的股利分配公司成立于1999年4月15日,由北京用友科技、北京用友企业管理研究所、上海用友科技投资管理、南京益倍管理咨询、山东优富信息咨询联合成立的有限责任公司.1999年12月6日,公司由有限责任公司变更为股份有限公司,注册资本为7500万元,用友科技、用友研究所、上海用友、南京益倍及山东优富分别持股55%折为4125万股、15%折为1125万股、15%折为1125万股、10%折为750万股、5%折为375万股.公司2500万股A股于2001年4月23日上网定价发行.如发行成功总股本将增至10000万股.单位:万股2001-2003年分红方案:十大股东数据截止日期为:20040630 股东总数:19223股东名称股份性质持股数(万股) 比例(%)王文京持股%1. 北京用友科技有限公司未流通 5400.0000 37.500 73。

6 27。

62. 上海用友科技咨询有限公司未流通 2700.0000 18.750 73。

6 13。

83. 北京用友企业管理研究所有限公司未流通 1080.0000 7.500 90 6。

754. 上海益倍管理咨询有限公司未流通 1080.0000 7.500 42.8 3.215. 上海优富信息咨询有限公司未流通 540.0000 3.750 86 3.2256. 全国社保基金一零三组合已流通 49.2280 0.340 54.5857. 中国建设银行-华宝兴业多策略增长已流通 31.2945 0.2208. 中国工商银行-汉鼎证券投资基金已流通 30.3449 0.2109. 中国建设银行-博时裕富证券投资基已流通 18.1311 0.13010. 富国动态平衡证券投资基金已流通 16.5745 0.120用友软件利润及利润分配表----------------------------------------------------------------------。