第五章工程经济学课件

- 格式:ppt

- 大小:1.41 MB

- 文档页数:75

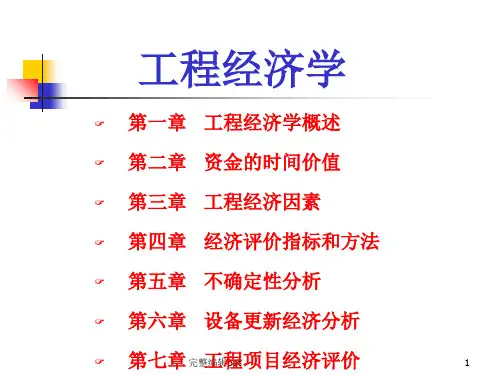

工程经济学全套课件111P刘新梅主编一、教学内容本节课我们将学习《工程经济学》教材第5章“项目投资评价方法”的内容。

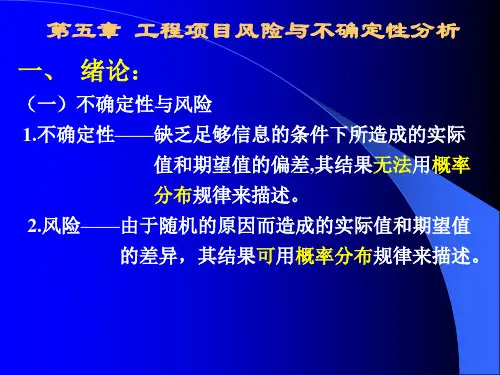

具体包括:净现值(NPV)、内部收益率(IRR)、回收期等评价方法的应用和计算,以及项目风险分析的基本原理。

二、教学目标1. 掌握项目投资评价的基本方法,能正确运用净现值、内部收益率、回收期等指标评价项目投资的经济效益。

2. 了解项目风险分析的基本原理,能对项目风险进行初步识别和评估。

3. 培养学生的实际操作能力,使其能够运用所学知识解决实际问题。

三、教学难点与重点教学难点:净现值、内部收益率、回收期的计算及应用;项目风险分析。

教学重点:项目投资评价方法的选择与应用;风险分析的基本原理。

四、教具与学具准备1. 教具:PPT课件、黑板、粉笔。

2. 学具:计算器、教材、笔记本。

五、教学过程1. 导入:通过一个实际工程项目案例,引导学生思考如何评价项目投资的经济效益。

2. 讲解:讲解净现值、内部收益率、回收期等评价方法的原理和计算方法,结合例题进行讲解。

3. 练习:布置随堂练习,让学生运用所学方法计算实际案例中的项目投资评价指标。

4. 讲解:讲解项目风险分析的基本原理,引导学生了解风险识别和评估的方法。

5. 互动:分组讨论,让学生针对实际案例进行风险分析,并提出应对措施。

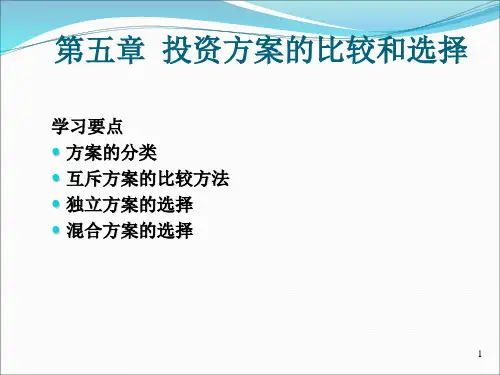

六、板书设计1. 板书《工程经济学》第5章项目投资评价方法2. 板书内容:净现值(NPV)内部收益率(IRR)回收期项目风险分析七、作业设计1. 作业题目:针对一实际工程项目,进行风险分析,并提出应对措施。

答案:略八、课后反思及拓展延伸1. 反思:本节课学生对项目投资评价方法的理解和应用程度,以及对风险分析的认识。

重点和难点解析1. 净现值(NPV)、内部收益率(IRR)、回收期等评价方法的计算及应用。

2. 项目风险分析的基本原理及方法。

3. 教学过程中的实践情景引入和例题讲解。

4. 板书设计对重点知识的梳理。

5. 作业设计中的题目设置和答案解析。