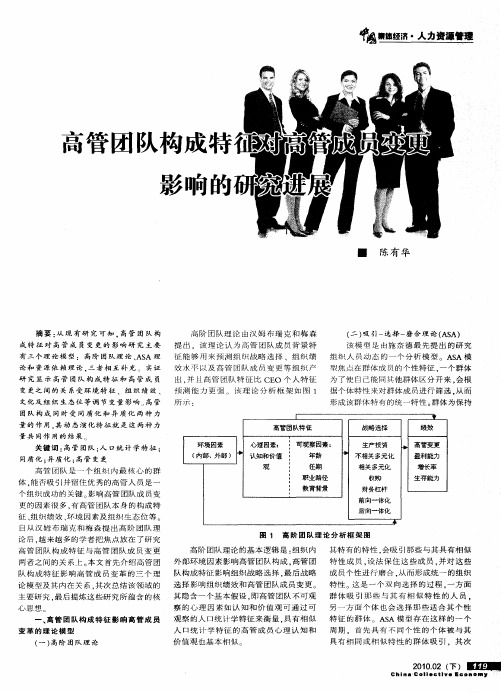

高管团队特征变量设计及说明

- 格式:docx

- 大小:40.22 KB

- 文档页数:5

会计研究(变量解释表)文章题目被解释变量产权性质、债务融资与会计稳健性—来自中国上市公司的经验证据会计稳健性(会计稳健性的定义是公司管理层对“好消息”的确认比对“坏消息”的确认要求有更加严格的证据。

因此 ,稳健性使得会计人员对“好消息”的反应程度没有“坏消息”大,反映到盈余确认的及时性, 公司对“坏消息”的确认会比“ 好消息”的确认更加及时。

Basu ( 1997) 采用正的股Basu(1997) 构造了以下度量稳健性的模型:EPS it/P it-1 =β0 +β1DR it+β2RET it+β3RET it*DR it+εit)大股东控制、政府控制层级与公司价值创造投资绩效(边际Q,它结合了投资收益和资本成本, 反映了特定时间内因投资而引发的企业价值边际增量。

投资者保护与控股股东资产偏好公司适度投资水平(1.公司投资不足2.公司现金持有)资产注入、证券市场监管与绩效公司绩效(Perf为公司绩效的替代变量, 分别用市场指标和会计指标替代。

在市场指标方面, 分别采用长期事件研究法计算的长期(资产注入首次公告后12个月) 绩效指标CAAR和BHAR进行替代; 在会计指标方面, 分别采用资产注入后一年的 ROE (净资产收益率)和CROE (净资产营业利润率) 减去资产注入当年年初的 ROE和 CROE的差额ROE1和CROE1以及资产注入后两年的 ROE和 CROE减去资产注入当年年初的 ROE和CROE的差额. ROE2和CROE2进行替代。

公允价值计量与管理层薪酬契约管理层薪金报酬(董事、监事及高级管理人员年度报酬总额),在稳健检验部分,我们也采用“ 薪金最高的前三名董事”,“ 薪金最高的前三名高管”进行分析。

定向增发新股、资产注入类型与上市公司绩效的关系--来自中国证券市场的经验证据CAR /BHAR(CAR-短期累积超额收益率, 作为短期市场绩效的替代变量;BHAR--长期持有期超额收益率, 作为长期市场绩效的替代变量) 公司透明度的决定因素—基于代理理论和信号理论的经验研究公司透明度(透明度1---有序变量, = 1, 信息披露评级结果为不及格; = 2, 及格; = 3, 良好; = 4, 优秀。

高管团队特征变量设计及说明高管创业团队特征变量设计及说明本文关键词:高管,变量,特征,团队,设计高管团队模块化特征变量设计及阐明本文简介:第四章高管团队特征与企业成长性的回归分析 4.1变量设计及说明盖杜谢克模型认为,若一个变量X的变化影响了另一个变量Y的变化,则X称作自变量,Y称作因变量[36].本文考察的是机械行业高管团队特征与企业亲密关系成长性的关系,由企业成长性影响理论分析可知,高管人员客观条件的人力资本和社会资本以及外部环境的变动金维曦高管创业团队特征变量设计及说明本文内容:第四章高管创业团队特征与企业成长性的回归分析4.1 变量设计及说明计量经济学分析方法认为,若一个变量 X 的变化影响了另一个数组 Y 的变化,则 X称作自变量,Y 称作因变量[36].本文考察是机械行业高管团队特征与企业成长性的关系,由企业金融机构成长性影响理论系统分析可知,外部环境人员的人力资本和社会资本以及高管的变动影响了企业的成长,其中影响企业成长性的主要原因是高管专家团的人力资本和特资本社会征。

所以,高管团队的和社会资本特征可以看作是影响企业成长性的基本变量,称为自变量;企业成长性称为因变量。

根据研究课题假设的分析可知,自变量上海籍包含高管团队的平均年龄、平均教育水平、平均任满以及高管团队内部网络密度、内部异质性、纵向关系网络、横向关系网络亲密关系和社会关系网络共八个自变量。

所以本文依据现有理论和经验对回归分析所需要的变量进行选取如下所述。

4.1.1 因变量的定义及说明选用利润总额增长率指标来衡量公司的成长性,用 Great 来表示。

公司经营业绩好和成长性为的最终结果表现高较高的利润总额增长率。

这里所指的涨幅较大利润总额是扣除了公允价值异动损益、投资收益和营业外收支影响回报的。

通过这个可以得到该公司产品的市场容量、竞争市场状况和市场未来潜力等,从而判断企业的成长性。

4.1.2 自变量的定义及说明自变量为高管团队特征变量。

中小板上市公司高管团队特征与企业创新行为关系研究杨萱;罗飞【摘要】Based on upper echelon theory and compensation incentive theory, this paper first examines the effect of the executive group traits on corporate innovation behavior with the data of China's small-and medium-sized boards of listed com-panies from 2009 to 2014, and then uses the method of clustering and FGLS to analyze the regulating effect of executives'me-netary salary on corporate innovation.We find that traits of executive group are significantly related to executives'monetary sal-ary.We also find that the incentive factors of executives'monetary salary positively affects executive group traits and corporate innovation behavior.This paper not only enriches the theory of heterogeneity and upper echelon,but also provides a new per-spective for the research on enterprise innovation in small-and medium-sized boards of listed companies.They document theo-retical basis and empirical evidence for the study of enterprise innovation, and help managers to grasp the factors influencing enterprise innovation behavior.%基于高层梯队理论和薪酬激励理论,采用聚类分析法和FGLS,以2009-2014年我国中小板上市公司数据为研究对象,实证检验中小企业高管团体特征对企业创新行为的影响,并进一步分析高管货币薪酬对二者关系的调节作用。

高管团队特征与财务报告品质的关系研究概述:高管团队被视为企业决策的核心驱动力,他们的特征和行为方式对财务报告的品质有着重要影响。

本文将探讨高管团队特征与财务报告品质之间的关系,并提供一些证据支持这种关系的存在。

一、高管团队的多样性与财务报告品质研究表明,高管团队的多样性,包括不同的性别、专业背景、文化背景等,对财务报告品质有积极的影响。

多样性的团队更具创新性和全面性,能够提供更多的观点和建议,有助于减少信息偏见和错误。

例如,拥有多名女性高管的公司往往能够产生更准确和可靠的财务报告。

女性高管往往更加注重细节和风险管理,能够提供更全面和准确的财务信息,从而提高财务报告品质。

此外,高管团队的文化多样性也与财务报告品质正相关。

研究发现,来自不同文化背景的高管可以带来不同的思维方式和观点,从而促进公司在财务报告中提供更多全面和客观的信息。

二、高管团队的稳定性与财务报告品质高管团队的稳定性是衡量公司治理的重要指标之一。

稳定的高管团队能够建立长期的战略规划和业务模式,并保持对公司财务报告的一致性和准确性。

相反,频繁更换高管团队成员可能导致战略目标的频繁变动和信息传递的不畅,从而降低了公司财务报告的品质。

研究指出,高管团队的稳定性与财务报告品质呈正相关关系。

三、高管团队的专业背景与财务报告品质高管团队成员的专业背景对财务报告的品质有着重要影响。

具有财务和会计背景的高管往往更加熟悉和理解财务报告的编制过程和规范,能够提供更准确和可靠的财务信息。

此外,具有强大的审计和风险管理背景的高管团队成员,能够更好地识别和解决财务报告中的潜在问题,从而提高财务报告品质。

然而,研究也发现在高管团队中过多的财务背景成员可能导致一种“羊群效应”,降低了对公司财务报告的独立性和客观性。

四、高管团队特征改善财务报告品质的建议为了提高财务报告的品质,以下是一些建议:1.鼓励高管团队多样性。

公司应该重视不同背景和经验的高管,为他们提供平等的机会和发展空间。

高管8大素质模型本文旨在探讨高管成功所需的8大素质模型。

这些模型代表了高管在领导和管理方面的关键能力和特质。

以下是这些模型的简要介绍:1. 领导能力高管应具备出色的领导能力,能够激发团队成员的潜力,并引领组织向前发展。

领导能力包括目标设定、决策能力、沟通能力和团队管理能力。

2. 战略思维高管需要具备战略思维能力,能够制定长远的发展策略以应对不断变化的市场环境。

战略思维包括战略规划、市场洞察和竞争分析等方面的能力。

3. 商业洞察力高管需要具备敏锐的商业洞察力,能够洞察市场机会和趋势,以及预测未来发展方向。

商业洞察力包括市场分析、商业创新和业务发展等方面的能力。

4. 沟通能力高管需要具备良好的沟通能力,能够与各级别的员工、合作伙伴和利益相关者进行有效的沟通。

沟通能力包括口头和书面沟通、演讲和表达能力等方面的能力。

5. 影响力高管需要具备卓越的影响力,能够影响他人的看法、行为和决策。

影响力包括说服力、领导力和人际关系管理能力等方面的能力。

6. 创新思维高管需要具备创新思维能力,能够推动组织的创新和变革。

创新思维包括问题解决、创新管理和创业精神等方面的能力。

7. 团队合作高管需要具备良好的团队合作能力,能够与团队成员紧密合作,共同实现组织的目标。

团队合作包括团队建设、协作和合作能力等方面的能力。

8. 自我管理高管需要具备自我管理能力,能够有效地管理自己的时间、情绪和压力,以及保持自我激励和研究能力。

自我管理包括时间管理、情绪管理和持续研究等方面的能力。

这些8大素质模型是高管成功所必需的关键能力和特质,高管应努力发展和提升这些素质,以实现个人和组织的长期成功。

作者: 苏皑[1,2];康鹏胜[1];陶向南[1]

作者机构: [1]澳门科技大学商学院,中国澳门999078;[2]广州科技贸易职业学院

出版物刊名: 企业经济

页码: 60-67页

年卷期: 2020年 第2期

主题词: 高管特征;吸收能力;创新绩效;浅层差异;深层差异

摘要:吸收能力的构建一直是战略领域的热点问题。

本研究以华南地区电制造行业为研究样本,对高管团队异质性进行分类,并将分类后的高管团队异质性作为调节变量引入企业吸收能力构建与创新绩效的关系中进行分析。

结果显示:吸收能力的构建战略会受到高管团队异质性特征的约束,当高管团队特征表层差异较大时,吸收能力的构建效果与创新绩效的关系将会受到抑制,而高管团队特征深层次差异较大时,吸收能力的构建效果与创新绩效的关系将会受到强化。

根据研究结果,提出当企业在实施吸收能力构建战略的时候,高表层异质性团队应当吸纳或内部提拔新的高管团队成员以保证战略的实施效果,高深层异质性团队应当对现有高管团队履行的角色进行细化和创新,以提升战略的实施效果。

Human Resources人力资源 | MODERN BUSINESS 现代商业67高管团队异质性与企业战略变革——以中国A股上市公司为研究样本代志勇暨南大学管理学院 广东广州 510632摘要:本文以中国A股上市公司为研究样本,探讨高管团队异质性如何影响企业战略变革。

研究结果表明:高管团队年龄和任期异质性与企业战略变革呈显著正相关关系,教育水平和职能背景异质性与企业战略变革呈显著负相关关系。

关键词:企业战略变革;高管团队;异质性中图分类号:F279 文献识别码:A 文章编号:1673-5889(2021)05-0067-03一、引言企业战略变革是战略研究领域的重要核心议题,是维持组织竞争优势和保证组织长期发展必不可少的因素。

现有战略变革研究建立在两种对立的观点上,即环境和管理者在决定组织命运上的作用。

决定论观点认为,在战略变革中管理者的作用相当有限;能动性观点假设管理者对战略变革有相当大的影响。

学者们尤为关注管理者在战略变革方面的作用,而且很多研究都关注高管的个人特质(何瑛等,2019)。

高管团队能推进战略变革的一个重要决定因素是其成员背景的多样性,如年龄、经验、任期和教育(张明等,2020)。

与同质的高管团队相比,异质性高管团队思维更开阔,更倾向于从环境中寻找机会,对环境需求有更大的反应组合,能够更好地识别战略机会和识别战略变革的需要。

同时,高管团队的异质性程度导致了认知冲突,抑制了战略共识的达成,可能不利于企业战略变革。

二、理论与假设(一)企业战略变革企业战略变革的概念界定有理性、学习和认知视角(杨林和张敏,2008)。

在理性视角下,根据业务、企业或集群战略的离散变化来考察并测度企业战略变革。

在学习视角下,企业战略变革被视为一种迭代过程,管理层通过一系列作用相对较小的考察环境和企业所采取的步骤来影响战略变革。

在认知视角下,战略内容变革可根据管理者行为和认知来进行推断。

现有研究从外部环境、企业和管理者三个层面探讨了影响企业战略变革的相关因素与机制(连燕玲等,2019)。

高管团队特征变量设计及说明

高管创业团队特征变量设计及说明本文关键词:高管,变量,特征,团队,设计

高管团队模块化特征变量设计及阐明本文简介:第四章高管团队特征与企业成长性的回归分析 4.1变量设计及说明盖杜谢克模型认为,若一个变量X的变化影响了另一个变量Y的变化,则X称作自变量,Y称作因变量[36].本文考察的是机械行业高管团队特征与企业亲密关系成长性的关系,由企业成长性影响理论分析可知,高管人员客观条件的人力资本和社会资本以及外部环境的变动金维曦

高管创业团队特征变量设计及说明本文内容:

第四章高管创业团队特征与企业成长性的回归分析

4.1 变量设计及说明

计量经济学分析方法认为,若一个变量 X 的变化影响了另一个数组 Y 的变化,则 X称作自变量,Y 称作因变量[36].本文考察是机械行业高管团队特征与企业成长性的关系,由企业金融机构成长性影响理论系统分析可知,外部环境人员的人力资本和社会资本以及高管的变动影响了企业的成长,其中影响企业成长性的主要原因是高管专家团的人力资本和特资本社会征。

所以,高管团队的和社会资本特征可以看作是影响企业成长性的基本变量,称为自变量;企业成长性称为因变量。

根据研究课题假设的分析可知,自变量上海籍包含高管团队的平均年龄、平均教育水平、平均任满以及高管团队内部网络密度、内部异质性、纵向关系网络、横向关系网络亲密关系和社会关系网络共八个自变量。

所以本文依据现有理论和经验对回归分析所需要的变量进行选取如下所述。

4.1.1 因变量的定义及说明

选用利润总额增长率指标来衡量公司的成长性,用 Great 来

表示。

公司经营业绩好和成长性为的最终结果表现高较高的利润总额

增长率。

这里所指的涨幅较大利润总额是扣除了公允价值异动损益、

投资收益和营业外收支影响回报的。

通过这个可以得到该公司产品的

市场容量、竞争市场状况和市场未来潜力等,从而判断企业的成长性。

4.1.2 自变量的定义及说明

自变量为高管团队特征变量。

对能反映高管团队人力资本特

征现阶段方面的指标定义相对简单,对能反映高管团队社会资本特征

方面的指标定义比较抽象。

(1)董监高团队的平均年龄

根据高管团队元老至 2021 年 12 月 31 日的年龄,计算平

均数。

(2)高管团队的平均教育水平

按照高管团队成员的学历背景,赋予博士及以上、硕士、本科、专科和高三及以下分别为值 5、4、3、2、1,以此为基础计算平均数。

(3)高管创业团队的平均任期

取值为高管团队领导者进入高管团队到2021月底为止的任职

年限均值。

(4)高管团队内部网络密度

本文选用高管团队成员在一起共事的时间来团队成员间的沟

通频率、关系密切程度和团队关系强弱,并作为基准反映既存网络密

度的替代指标。

高管团队成员在一起共事的时间是高管团队作为一个

工作的时间,Vassilis(2021)认为团队平均任期的长短职位影响成

员间内部互动的模式,影响透彻成员间交流的一般性和深入的程度[36].

一般认为,团队成员在时间一起相处的时间越长,越能了解彼此的思想模式、性格爱好和战略取向,在公司中所展开的工作就会游刃有余。

高管人员对团队成员的协作能力会随共事时间的增长而不断加强,协调的加强合作会加强成员间有效地沟通而减少失误、增进彼此间的隔阂和团队的彼此间整体效率,提高企业的成长性。

于此同时,高管们共事的时间越长,表明他们经历了企业相同的发展发展阶段,对于公司文化认同度和公司战略部署的理解相似,这样以来,他们越熟悉彼此的表达习惯和行径方式,合作更加默契。

董监高彼此了解就越深,针对某一问题的解决意见容易进行讨论达成一致一致,体现出较强的默契,提高决策效率,进而提升上市公司的成长。

(5)高管团队内部异质性

在高管人员参与企业管理的过程中表现出来的是一个人的总体素养和能力,而人与人的异质性可以弥补信息获取单一、解读问题内心世界不全面等缺陷,内部异质性有助于拓宽团队视野系统内并识别出更多的机会。

一般认为,人的总体素质和抱负能力与一个人的经历与阅历有关,年龄不同能够代表其认知、经验、价值观、行为的不同,教育水平的差异性最直接体现在高管之间的认知差异,即接收即新知识和运用所学理论知识知识的能力。

专业背景异质性越大的管理团队,对企业战略改变和成长的影响越大[52].

高管团队成员的年龄和教育背景差异化越大,在经营管理中所识别出的问题类别越多和所形成解决途径越宽泛,越能有效地解决问题,提高管理效率,进而不断提高企业的成长性。

故本文选择高管年龄方差和教育方差的平均数来表示某项指标。

(6)高层团队纵向关系网络

本文采用高管团队成员资源政府的关系来测度高管动员政治与的能力。

通过高管在政府或政府相关部门就职的经历来衡量其纵向关系网络。

当前很多上市公司的高管虽没在政府部门任职过,但其人大代表或政协委员的身份使其积累了的政府资源;高管人员参与一些

国家级的比赛、培训考试或是参评各类相关行业职称等,也会扩大自己的关系互联网。

此项主要指标的数值采用分项打分获得,具有以内每一种经历给 1分或 2 分,然后将得分累加来表示整个高管团队的纵向关系横向网络。

(7)高管团队横向关系网络

高管团队横向关系网络有利于促进企业间的合作、增进谅解相互间的信任以降低交易成本、抑制资源短缺的现象,是企业拥有的潜在资源。

考虑到数据的可得性,横向关系网络这一无形资源可用高管们的任职经历作为替代变量,因而采用高管团队成员任职过企业的总数来测度该基准。

在现代企业中,高管人员往往不只是任职于一家公司,任职过或者兼任行业协会、科研院所等职务,也会影响高管人员的横向横向关系计算机网络。

此项技术指标的数值采用分项打分获得,具有以上每某种经历给 1 分,然后累加来替代高管团队的横向关系网络。

(8)高管团队社会关系网络

每个个体都通过无形的网络结构,迅速地群居动物将个体的声誉信息传递给其他成员,因此社会网络对企业具有很强的很强激励和局限作用。

通过社会网络传递的良好声誉和价值,可使其动员并获得网络中其他成员及全力支持社会各界的支持,从而提高对其他骨干成员领导成员的影响和控制。

现在有关商誉的研究,人们沃苏什卡列于将其归入无形资产。

并且仅剩研究证实,应收账款高的企业,社会声誉较好。

高管团队的形象和声誉代表着企业,企业的声誉也影响外界对高管们的印象,所以,本文采用马丽媛等人在这方面的变量,用公司年无形资产作为高管团队社会关系网络的替代变量[21].

4.1.3 控制变量的定义及说明

高管团队特征只是影响企业成长性的一方面重要的因素,企业的成长性还会受到来自于其他因素的各方面制约和影响,企业的成长是多种因素共同作用的结果。

所以,为可以保证回归分析的科学性与完整性,作者选取了

以下几个文章内容控制变量。

1)控股股东性质。

0 表示非国有控股,1 表示国有控股;2)地域所属级别。

0 表示不发达地区,1 表示发达地区,发达与不发达

地区是根据没有国家有关规定划分的;3)上市年限。

企业从上市年份

到缺环样本期的创纪录上市年数;4)企业规模。

即企业年末的公司资

产总数,用企业资产总数的自然对数来反映企业规模;5)资产负债率。

用企业年末的总负债除以总资产的商;6)团队规模。

高管团队的总人数,这是团队一个关键的人口总数特征。

团队人数越多,拥有解决问

题的资源越多、能力越强,团队越能或进行高质量的决策。

但同时,

过大的团队规模也会导致团队内部出现多样的、甚至是相互争执的观点,使得团队内部的凝聚力降低,绩效下降而影响企业的成长。

所有人变量的定义及计算说明说明如表 4.1 所示。

【1】

根据研究假设与变量设计 , 本文采用的回

归方程模型一为 :Great=-α1Age2+α2Age+α3

本文采用的回归方程模型二为:Great=-α4Age2+α5Age+α6

本文采用的回归方程模型三为:

Great=β+β1Age+β2Education+β3Term+β4IND+β5IH+β6VRN+β7H RN+β8SN+β9Ownership+β10Region+β11History+β12Size

+β13ALR+ +β14TS+ε。