论保险近因原则及其应用

- 格式:pdf

- 大小:162.51 KB

- 文档页数:2

保险法近因原则相关法条一、保险法近因原则的概念和作用保险法近因原则是指在保险事故发生时,保险合同中的条款应当根据事故发生时的情况来解释和适用。

也就是说,保险合同的效力应当以保险事故发生时的情形为依据,而不是以事故发生前的情形为准。

保险法近因原则的作用是保护被保险人的合法权益,确保保险公司履行赔偿责任时以事实为依据,避免歧视性的解释和适用。

二、保险法近因原则的法律依据保险法近因原则的法律依据主要包括以下几个方面的法条:1. 《中华人民共和国保险法》第二十一条:保险合同的效力应当以保险事故发生时的情形为准。

2. 《中华人民共和国保险法实施条例》第十四条:保险人对保险标的已经发生的损失或者保险利益的实际损失程度负责。

3. 《中华人民共和国合同法》第一百四十一条:当事人订立合同,对合同的效力应当以合同订立时的情况为准。

以上法条明确规定了保险合同的效力应当以保险事故发生时的情况为准,保险人应当根据事故发生时的情形来确定赔偿责任。

三、保险法近因原则的适用范围保险法近因原则适用于保险合同中的各项条款,包括保险标的、保险责任、免除责任、赔偿金额等。

1. 保险标的:保险合同中约定的保险标的在保险事故发生前发生了变化,根据近因原则,保险人应根据事故发生时的实际情况确定保险标的的价值。

2. 保险责任:保险事故发生时,保险合同中约定的保险责任应当以事故发生时的情形为准。

如果事故发生前保险合同中约定的保险责任与事故发生时的情形不符,保险人应当根据事故发生时的实际情况来确定保险责任。

3. 免除责任:保险合同中约定的免除责任条款应当以事故发生时的情形为准。

如果被保险人在事故发生前违反了保险合同中的约定,但此违约行为并非导致事故发生的直接原因,保险人不能以此为由免除责任。

4. 赔偿金额:保险事故发生时,保险合同中约定的赔偿金额应当以事故发生时的实际损失为准。

保险人不能仅根据事故发生前的情形来确定赔偿金额,应当根据事故发生时的实际情况进行核定。

论保险法中近因原则的确定方法和原则以及在在理赔中的应用第一篇:论保险法中近因原则的确定方法和原则以及在在理赔中的应用论保险法中近因确定的方法和原则以及近因原则在理赔中的运用保险法中的近因原则是在因事故引起保险标的灭失或损坏时,为了分清与事故有关各方的责任,明确因果关系而设立的一项专门的原则。

它是保险法中确定保险赔偿责任的一项基本原则,长期以来它是保险市场上处理赔偿时共同遵守的重要原则之一。

所谓近因,是指在风险和损失之间,导致损失的最直接、最有效、起决定作用的原因,它是不可避免的会产生事故的原因,而不是在时间、空间上据事故最近的原因。

英国1906年海上保险法第55条第一款规定,“根据本法的其他规定,除保险合同另有规定之外,任何灭失的近因是由于承保的危险所造成的,保险人承担责任,但保险人依据上述规定,不承担任何灭失的近因为非承保的危险所造成的责任”。

中华人民共和国保险法第二条规定:“本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿责任"。

近因原则规定了在风险与保险标的的损失间关系中,如果近因属于被保风险,保险人应当负赔偿责任;如果近因属于除外风险或者未保风险,则保险人不负赔偿责任。

一、确定近因的基本方法认定近因的关键是确定风险因素与损失之间的因果关系,确定这种因果关系的基本方法可分二种:第一种方法,从最初事件出发,按照逻辑推理直到最终损失发生,在这一过程中,所有因果关系都是连续不断地持续向后发展,前因必然导致后果,形成了一个因果关系链条,那么最初事件就是最后事件的近因。

如:雷雨天,由于雷击折断大树,大树压坏房屋,房屋倒塌砸坏室内电器,那么在这起事故中电视损失的近因就是雷击。

第二种方法是从损失开始,沿其各种因果关系,自后向前推演,追溯到最初事件,因果关系没有中断,这时最初事件就是损失的近因。

例如某人在两车相撞时死亡,导致两车相撞的原因是其中一车的驾驶员酒后驾车,酒后驾车就是某人死亡事故的近因。

浅析保险合同近因原则的适用规则保险合同近因原则是保险法中的一个重要原则,它指出:保险合同成立后,被保险人应当采取措施减少保险事故的发生和损失的扩大。

如果被保险人没有采取这样的措施,保险人在理赔时有权利减少赔付或者拒绝赔付。

保险合同近因原则的适用规则可以从以下几个方面来进行分析:一、保险合同近因原则的基本原则保险合同近因原则是保险法中的一个基本原则,它带有行政性质。

它的基本原则是:被保险人应当采取措施减少保险事故的发生和损失的扩大。

如果被保险人没有采取这样的措施,保险人在理赔时有权利减少赔付或者拒绝赔付。

这种原则的适用范围涉及到所有保险合同,而且对保险合同的效力和执行都有着非常明显的影响。

二、保险合同近因原则的适用条件保险合同近因原则的适用条件包括两个方面:一是被保险人采取的措施是否得当;二是不合理过失的程度。

1、被保险人采取的措施是否得当保险合同近因原则的适用前提是要求被保险人采取措施。

但是,这些措施是否得当还需要进行评估。

评估的标准是根据事实情况来进行评定,包括采取措施的适当性、效果等方面。

如果被保险人可以证明采取的措施是得当的,那么保险人就不能在理赔时减少赔付或者拒绝赔付。

2、不合理过失的程度被保险人的不合理过失程度也会影响保险合同近因原则的适用。

当被保险人的不合理过失程度较高时,保险人有权在理赔时减少赔付或者拒绝赔付。

如果被保险人的不合理过失程度较低,保险人就不能减少赔付或者拒绝赔付。

三、保险合同近因原则的适用范围保险合同近因原则的适用范围非常广泛,包括了以下几个方面:1、被保险人采取措施的范畴被保险人采取的措施的范围非常广泛,包括了预防、控制、防范等方面。

对于不同类型的保险合同,被保险人采取措施的范畴也不尽相同。

对于人身保险,被保险人应当注意身体健康、生活安全等方面的问题;对于财产保险,被保险人应当注意财产安全、防火、防盗、防水等方面的问题。

2、保险人的赔付减少和拒付保险合同近因原则的适用范围最主要的就是保险人的赔付减少和拒付。

第1篇一、引言保险近因原则是保险法中的一项基本原则,它对于确定保险责任的归属具有重要意义。

近因原则的核心在于确定保险事故与损失之间的因果关系,即保险事故是否为损失的直接原因。

本文将从保险近因原则的定义、法律依据、具体应用以及相关案例分析等方面进行详细阐述。

二、保险近因原则的定义保险近因原则是指保险合同中,保险事故与保险标的损失之间存在直接因果关系时,保险人应承担保险责任。

这里的“近因”并非指时间上的最近,而是指导致损失的直接原因。

三、保险近因原则的法律依据1.《中华人民共和国保险法》《保险法》第十七条规定:“保险合同订立时,保险人应当根据保险标的的实际情况,明确保险责任范围、保险期间、保险金额、保险费等事项。

保险合同生效后,保险人应当按照合同约定承担保险责任。

”2.《中华人民共和国民法典》《民法典》第三百八十三条规定:“因不可抗力、意外事件等导致保险标的损失,保险人应当承担保险责任的,但保险合同另有约定的除外。

”四、保险近因原则的具体应用1. 直接原因与间接原因在保险实践中,保险事故与损失之间的关系可能存在直接原因和间接原因。

直接原因是指直接导致损失发生的原因,而间接原因是指导致损失发生的辅助原因。

根据保险近因原则,只有当保险事故是损失的直接原因时,保险人才承担保险责任。

2. 近因与远因在保险事故发生时,可能存在多个原因导致损失。

其中,最近的原因称为近因,其他原因称为远因。

根据保险近因原则,只有当近因是保险事故时,保险人才承担保险责任。

3. 保险责任的认定在保险实践中,保险责任的认定主要依据以下三个方面:(1)保险合同中约定的保险责任范围;(2)保险事故是否为损失的直接原因;(3)保险事故与损失之间的因果关系。

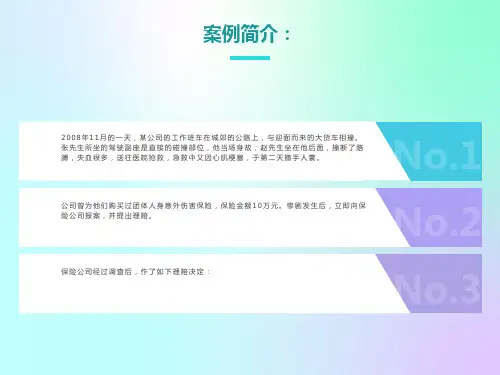

五、相关案例分析1. 案例一:火灾事故甲公司投保了一项财产保险,保险期间为一年。

保险期间内,甲公司仓库发生火灾,导致部分货物损失。

经调查,火灾是由于电线短路引起的。

根据保险近因原则,火灾是损失的直接原因,保险人应承担保险责任。

80584 保险学论文从个案看保险近因原则的应用一、保险法近因原则“近因”概念的历史评析“近因”,系由英文Proximate Cause直译而来,近因原则,简言之即指保险人承担赔偿责任的范围应限于以承保风险为近因造成损失的根本规则。

该原则源于英国1906年海上保险法(Marin Insurance Act,1906)。

该原则要求保险人承保危险的发生与保险标的的损害之间必须具有符合海上保险法的因果关系。

目前,世界上许多国家的保险立法大都将近因原则确定下来,作为保险法的基本原则。

然而,由于“近因”的概念发源于英美,而英美法系重个案分析而轻抽象归纳,故“近因”的含义迄今也未全然明确。

我国最高人民法院在保险法司法解释(征求意见稿)第19条第2款对“近因”做出的定义为:“近因是指造成承保损失起决定性、有效性的原因”。

但其中“决定性”、“有效性”的含义显然过于模糊,缺乏可操作性,仍有待司法实践以判例的形式予以个案化和具体化。

对“近因”概念内涵诊释目前存在两种释义:“时间说”和“效果说”。

“时间说”是近因原则发展初期学者们的看法。

这一概念并不切合保险理赔中对因果关系认定的实际。

因为任何损失发生当时的情况所牵涉的原因极有可能是非常广泛的,以致使人们无法以时间来衡量决定。

这一时间接近理论的观点,仅仅可以适用于因一个新原因的介人而切断最先原因与最终结果之间连续关系的情况。

“效果说”是多数现代派保险学者对近因的解释,也是英国判例所采用的观点,并被各国保险界广泛接受。

大法官罗得.肖(Lord Shaw)对近因原则做了精辟的论述。

他说:真正并具有决定意义的原则是将保险合同视为一个整体,并确定合同双方的真实意图。

把近因看成是时间上最接近的原因是不正确的。

近因不是指时间上的接近,真正的近因是指效果上的接近,是导致承保损失的真正有效的原因。

近因所表示的是对结果产生作用最有效的因素。

如果各种因素或原因同时存在,要选择一个作为近因,必须选择可以将损失归因于那个具有现实性、决定性和有效性的原因。

论保险法中近因确定的方法和原则以及近因原则在理赔中的运用保险法中的近因原则是在因事故引起保险标的灭失或损坏时,为了分清与事故有关各方的责任,明确因果关系而设立的一项专门的原则。

它是保险法中确定保险赔偿责任的一项基本原则,长期以来它是保险市场上处理赔偿时共同遵守的重要原则之一。

所谓近因,是指在风险和损失之间,导致损失的最直接、最有效、起决定作用的原因,它是不可避免的会产生事故的原因,而不是在时间、空间上据事故最近的原因。

英国1906年海上保险法第55条第一款规定,“根据本法的其他规定,除保险合同另有规定之外,任何灭失的近因是由于承保的危险所造成的,保险人承担责任,但保险人依据上述规定,不承担任何灭失的近因为非承保的危险所造成的责任”。

中华人民共和国保险法第二条规定:“本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿责任"。

近因原则规定了在风险与保险标的的损失间关系中,如果近因属于被保风险,保险人应当负赔偿责任;如果近因属于除外风险或者未保风险,则保险人不负赔偿责任。

一、确定近因的基本方法认定近因的关键是确定风险因素与损失之间的因果关系,确定这种因果关系的基本方法可分二种:第一种方法,从最初事件出发,按照逻辑推理直到最终损失发生,在这一过程中,所有因果关系都是连续不断地持续向后发展,前因必然导致后果,形成了一个因果关系链条,那么最初事件就是最后事件的近因。

如:雷雨天,由于雷击折断大树,大树压坏房屋,房屋倒塌砸坏室内电器,那么在这起事故中电视损失的近因就是雷击。

第二种方法是从损失开始,沿其各种因果关系,自后向前推演,追溯到最初事件,因果关系没有中断,这时最初事件就是损失的近因。

例如某人在两车相撞时死亡,导致两车相撞的原因是其中一车的驾驶员酒后驾车,酒后驾车就是某人死亡事故的近因。

又如,因交通事故住进医院的病人,住院后因医院发生火灾,使该病人死亡。

从个案看保险近因原则的应用【摘要】本文通过介绍保险近因原则和个案分析在保险领域的重要性,探讨了个案分析的定义和方法以及保险近因原则的具体内容。

进一步分析了保险近因原则在个案分析中的应用,并结合具体案例进行深入探讨。

两个案例分析展示了保险近因原则在实际情境中的应用。

总结了保险近因原则在保险领域中的作用和意义,同时展望了个案分析在保险领域的发展前景。

通过本文的研究,读者可以更深入地了解保险近因原则的具体应用,以及个案分析在保险领域的重要性和发展前景。

【关键词】保险近因原则、个案分析、概述、定义、方法、具体内容、应用、案例分析、总结、意义、发展前景。

1. 引言1.1 介绍保险近因原则保险近因原则是一项保险合同中的重要原则,它规定了保险合同中风险事故与保险责任之间的因果关系。

保险近因原则要求在保险理赔时,必须存在着一种近因关系,即保险事故与保险责任之间存在直接的因果联系。

这个原则确保了保险公司只承担真实的保险赔偿责任,同时也保护了被保险人的权益。

1.2 概述个案分析在保险领域的重要性个案分析在保险领域中具有重要意义。

通过个案分析,保险公司可以更好地了解每个案件的具体情况和特点,有针对性地制定相应的保险策略和理赔方案。

个案分析也可以帮助保险公司发现潜在的风险因素,及时采取措施进行防范和管理,从而降低保险公司的风险损失。

通过个案分析,保险公司还能够更好地了解客户的需求和意愿,提高客户满意度,增强客户忠诚度,进而促进保险市场的健康发展。

个案分析在保险领域中被广泛运用,不仅可以提升保险公司的经营管理水平,还可以增强其竞争力,实现可持续发展。

在当前保险市场竞争激烈的情况下,进行个案分析对于保险公司来说是非常必要和重要的。

2. 正文2.1 个案分析的定义和方法个案分析是指对具体案例进行深入研究和分析,以揭示问题的实质和本质,并从中获取经验和教训,为未来的决策提供参考。

在保险领域,个案分析是非常重要的,因为每个保险案例都有其独特的情况和特点,需要通过深入分析来找出最佳的解决方案。

近因原则在保险理赔中的具体把握和应用在保险理赔中,正确理解近因原则,对确定保险责任具有重要意义。

㈠单一原因造成的损害造成保险标的损害的原因只有一个,这个原因就是近因。

若这个近因属于被保风险,保险人负保险责任。

若该近因属于未保风险或除外责任,则保险人不承担保险责任。

㈡连续发生的多项原因造成损害如果有两个或两个以上的原因促成了保险事故的发生,一般以最直接、有效的原因作为保险事故发生的近因。

两个以上原因危险连续发生造成损害,若后因是前因直接、必然的发展结果或合理的延续时,以前因为近因。

在此,前因与后因之间,自身存在着因果关系,后因不过是前因作用于保险标的上因果链条上的一个环节,或者说,后因在前因与损害结果之间架起一座桥梁,起到中介或媒介的作用,但其对结局不具有决定性的影响,前因才是近因。

如果前因是承保危险,而后因不论其是否是承保危险,保险人均要承担责任;反之,如果前因不是承保危险,保险人也不必负责。

当然,如果后因也是承保危险,此时后因与损害结果之间成立独立的因果关系,保险人依该独立关系承担保险责任。

1、连续发生的原因都是被保风险,保险人承担全部保险责任。

2、连续发生的多项原因中含有除外风险或未保风险,若前因是被保风险,后因是除外风险或未保风险,且后因是前因的必然结果,保险人负全部保险责任;若前因是除外风险或未保风险,后因是承保风险,后因是前因的必然结果,保险人不负保险责任。

如在目前发生的地震中,若某人投保了意外伤害保险,若因地震造成房屋倒塌被砸断双腿,在治疗的过程中因高位截肢发生并发症造成死亡。

虽然从表面上看,并发症状引起死亡不是意外伤害保险的保险责任,但从近因的角度分析,并发症的发生是地震引起房屋倒塌砸伤被保险人而高位截肢的必然结果,保险人应承担保险责任。

又如地震造成房屋等建筑物成为危房,后因刮大风引起房屋倒塌,从近因的角度分析,地震造成房屋等建筑物一直处于倒塌的危险中,虽然在时间上不是最近的,但却是房屋等建筑物倒塌的决定原因,若投保了房屋等建筑物的财产损失保险,若保险合同没有把地震作为责任免除情形,保险公司应承担保险责任。

论近因原则在汽车保险理赔中的应用摘要:近因原则是判定损失原因的重要原则,用于确定保险人的赔偿责任,保护保险人与被保险人的双方利益。

笔者基于保险法,结合实例对近因原则在汽车保险理赔中的应用进行分析,旨在阐述近因原则的重要性,并帮助完善健全我国的相关法律法规。

关键词:近因原则;保险法;应用实例1 近因原则的产生及历史发展1.1近因与近因原则的概念1.1.1近因概念对于近因的概念,国内外均有不同的看法。

后世推行的《元照英美法词典》曾提出:实质性存在的原因被称之为近因;某种不作为或者是作为所造成的损害或者是伤害的近因,损害或者是死亡是合理的结果也是最为直接的结果,但是假如这种原因并不存在,那么同样的,也不会产生其结果。

而近因和结果的空间或者是时间离得并不一定是最近的,与其最为接近的是造成结果。

1.1.2近因原则概念近因原则指是判断风险事故与保险标的的损失直接的因果关系,从而确定保险赔偿责任的一项基本原则,是保险当事人处理保险案件或司法实践审理有关保险合同案件,在调查事件发生的起因和确定事件责任的归属时所遵循的原则。

1.2近因原则的历史演变英美法系的近因理论是大陆法系保险法近因原则的渊源,通过学习学习英美法的近因原则,发现其大致历经了以下几个过程:(1)时空标准判断原因。

一旦出现各种原因事实交相存在的时候,最具法律效果的应该是对最后发生且对结果最具有影响力的条件。

(2)效力标准判断原因。

它的存在,弥补了时空判断标准这一方面的缺陷,近因应该以结果和原因事实这两只之间的效果才能进行准确的判断。

(3)常识标准判断的原因。

具有以下三个特性,具有普遍性、直接性、和明晰性。

1.3 近因原则作用与意义对于保险市场的发展问题、保险制度的完善以及法律法规的适用问题,保险法近因原则的存在有着至关重要的作用与意义:近因原则有利于保险人和被保险人之间利益的平衡。

对于保险人来说,在理赔时只需要根据保险合同规定的保险范围寻找保险事故发生的原因。

第1篇一、引言保险近因原则是保险法中的一项重要原则,它规定了在保险事故发生时,保险人应当承担保险责任的范围。

近因原则的确立,旨在明确保险责任的范围,保护保险合同双方的合法权益。

本文将围绕保险近因原则的法律规定展开论述,包括其定义、适用范围、法律规定及案例分析等方面。

二、保险近因原则的定义保险近因原则是指在保险合同约定的保险事故发生时,保险人承担保险责任的依据是导致保险事故发生的最直接、最有效的原因。

换句话说,只有当保险事故发生的原因与保险合同约定的保险责任范围相符时,保险人才承担保险责任。

三、保险近因原则的适用范围保险近因原则适用于各类保险合同,包括但不限于人寿保险、财产保险、责任保险等。

具体而言,以下情况均适用近因原则:1. 保险合同约定的保险事故发生时,保险人承担保险责任;2. 保险合同约定的保险责任范围内,保险人承担保险责任;3. 保险合同约定的除外责任、免赔额、保险期间等条款中,近因原则的适用。

四、保险近因原则的法律规定1. 《中华人民共和国保险法》第二十二条规定:“保险人按照保险合同的约定,对保险事故造成的损失承担赔偿责任。

保险事故的发生与保险合同约定的保险责任范围相符合的,保险人应当承担保险责任。

”2. 《中华人民共和国保险法》第二十三条规定:“保险人承担保险责任的范围,以保险合同约定的保险责任范围为限。

”3. 《中华人民共和国保险法》第二十四条规定:“保险事故的发生,有下列情形之一的,保险人不承担保险责任:(一)保险合同约定的保险责任范围之外的;(二)保险合同约定的除外责任;(三)保险合同约定的免赔额;(四)保险合同约定的保险期间;(五)保险合同约定的其他除外情形。

”4. 《中华人民共和国保险法》第二十五条规定:“保险事故的发生,有下列情形之一的,保险人承担保险责任:(一)保险事故发生的原因与保险合同约定的保险责任范围相符合;(二)保险事故发生的原因无法确定,但保险合同约定的保险责任范围可以确定的;”五、案例分析1. 案例一:某保险公司承保一辆汽车,保险期间为一年。

论保险法中的近因原则及其应用——一起财产保险判例的启示刘蔚文【摘要】Principle of proximate cause is an important principle in insurance damage compensation There is no clear stipulation of principle of proximate cause in Chinese law. However, the principle has been an important standard to judge if insurers should undertake the responsibility in our judicial practice. We can use principle of proximate cause to judge the cause of insurance accident in the condition of existing several causes of damage.%近因原则是保险损害赔偿中的重要原则,司法实践中近因原则已经成为判断保险人是否应承担保险责任的一个重要标准。

在存在多个致损原因的情况下,可以运用近因原则判断保险事故发生的直接原因。

【期刊名称】《保险职业学院学报》【年(卷),期】2011(025)004【总页数】4页(P70-73)【关键词】保险;致损原因;近因原则【作者】刘蔚文【作者单位】江苏警官学院,江苏南京210012【正文语种】中文【中图分类】F84一、案情简介原告深圳美视电力工业有限公司(以下简称美视公司)与被告华安财产保险股份有限公司(以下简称华安保险公司)签订一份保险协议书,约定华安保险公司为美视公司的GTl3E2型燃汽轮发电机组及所属全套辅助设备及其土建厂房与辅助构筑物,还有因机器损坏险保险责任范围内的原因导致被保险财产损失而引起的停产、减产、营业中断期间的毛利润等损失承担保险。