第三章保险的基本原则-近因原则(3)讲解

- 格式:ppt

- 大小:218.50 KB

- 文档页数:15

保险学保险的基本原则3第三节近因原则§一、近因原则的含义若引起保险事故发生,造成保险标的损失的近因属于保险责任,保险人承担损失赔偿责任;若近因属于除外责任,保险人不负赔偿责任。

§近因原则是判断风险事故与保险标的地损害之间的因果关系,进而确定保险赔偿责任的一项基本原则。

§近因原则包含两个内容,一是判定致损近因,二是保险赔偿以近因属于保险事故为前提。

§所谓近因,是指造成事件最直接而有效的原因,具体是指造成保险标的毁损、灭失的有效原因,与实际损失之间存在因果关系,并不是指时间上和空间上与损失最为接近的原因。

第三节近因原则§顺推法Ø从事件链上的第一个事件开始,按照逻辑推理,思考下一步可能发生的事件是什么。

§逆推法或倒推法Ø从损失开始,逆着事件链往前推理,在每一个事件链的环节上,都要问为什么会发生这样的情况,只要事件链不中断,一直追溯到最初事件(第一事件),则最初事件就是致损的近因。

暴风引起电线杆倒塌,电线短路引起火花,火花引燃房屋,从而导致财产损失。

暴风暴风电线杆倒塌电线杆倒塌火花火花房屋燃烧房屋燃烧财产损失财产损失第三节近因原则§二、近因原则的运用1.致损的原因只有一个Ø这里是指造成财产损失或者人身伤亡的原因只有一个,这个原因就是近因。

保险风险→保险人赔付单一原因→近因↗↘除外风险→保险人不赔付2.致损的原因有两个或两个以上损失是由若干个连续发生的造成,且各原因之间的因果关系没有中断,最先发生的为近因。

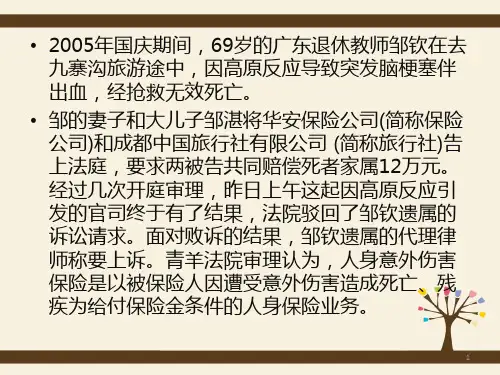

第三节近因原则2.致损的原因有两个或两个以上损失是由间断发生的多种原因造成的保险风险保险人赔付新原因近因除外风险保险人不赔付§某企业集团投保团体人身意外伤害险,被保险人王某骑车被卡车撞倒,造成伤残并住院治疗,在治疗过程中因急性心肌梗塞而死亡。

§由于意外伤害与心肌梗塞没有内在联系,心肌梗塞并非意外伤害的结果,故属于新介入的独立原因,心肌梗塞是被保险人死亡的近因,它属于疾病范围,不包括在意外伤害保险的责任范围。

保险的基本原则有什么

保险,是指投保⼈根据合同约定,向保险⼈⽀付保险费,保险⼈对于合同约定的可能发⽣的事故因其发⽣所造成的财产损失承担赔偿保险⾦责任,或者当被保险⼈死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险⾦责任的商业保险⾏为。

下⽂店铺⼩编为⼤家介绍相关知识。

保险的基本原则有什么

1、保险利益原则:

保险利益是指投保⼈对保险标的具有的法律上承认的利益。

保险利益原则是指在签订保险合同时或履⾏保险合同过程中,投保⼈和被保险⼈对保险标的必须具有保险利益的规定。

2、最⼤诚信原则:

最⼤诚信的含义是指当事⼈真诚地向对⽅充分⽽准确的告知有关保险的所有重要事实,不允许存在任何虚伪、欺瞒、隐瞒⾏为。

3、近因原则:

在风险与保险标的损失关系中,如果近因属于被保风险,保险⼈应负赔偿责任;近因属于除外风险或未保风险,则保险⼈不负赔偿责任。

4、损失补偿原则:

损失补偿原则是指保险合同⽣效之后,当保险标的发⽣保险责任范围内的损失时,通过保险赔偿,是被保险⼈恢复到受灾前的经济原状,但不能因损失⽽获得额外收益。

《保险法》

第⼆条本法所称保险,是指投保⼈根据合同约定,向保险⼈⽀付保险费,保险⼈对于合同约定的可能发⽣的事故因其发⽣所造成的财产损失承担赔偿保险⾦责任,或者当被保险⼈死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险⾦责任的商业保险⾏为。

以上内容由店铺⼩编整理。

第三章 保险的基本原则及其应用§1 保险利益原则一、保险利益原则的含义保险利益:投保人或被保险人对保险标的所具有的在法律上承认的经济利益。

投保人保险标的 物-财产险(被保险人) 人-人身险保险利益原则:在订立和履行保险合同的过程中,投保人或被保险人对保险标的必须具有保险利益,否则保险合同无效。

(一) 保险利益是保险合同生效的重要条件订立保险合同的前提条件保持保险合同效力的重要条件须是合法的利益须是确定的利益 —现有的、预期的须是经济上的利益在投保时,现有利益或预期利益都可作为确定保险金额的依据,但在发生保险事故进行索赔时,预期利益已成为现实利益才能赔付,保险人的赔偿以实际损失的保险利益为限。

二、坚持保险利益原则的意义1. 规定保险保障的最高限度2. 防止道德危险的发生3. 划清保险与赌博之间的界线三、保险利益原则在财产险与人身险应用中的区别(一) 来源不同财险—–财产所有权、经营权、使用权、承运权、保管权、抵押权等人身险—–人身关系、亲属关系、雇佣关系、债权债务关系(二) 对保险利益时效的要求不同财险—–投保时、出险时(特别强调后者)人身险—–投保时(三) 确定保险利益价值的依据不同财险—–保险标的的实际价值人身险—–被保险人的需要与缴费能力保险利益的来源财产保险:投保人与标的物之间的关系人身保险:投保人与被保险人之间的关系(1)利益主义原则—以投保人与被保险人之间是否存在金钱上的利害关系或其他私人之间的利害关系为判断依据,有利害关系则有可保利益。

(英美法系国家)(2)同意主义原则—不论投保人与被保险人之间有无利害关系,只要取得被保险人的同意,就具有可保利益。

(大陆法系国家)(3)利益和同意相结合的原则—投保人与被保险人之间存在金钱上的利害关系或其他利害关系则有可保利益;而投保人与被保险人之间没有利害关系,但征得被保险人同意也具有可保利益。

(我国)我国保险法规定投保人对下列人员具有可保利益:(1) 本人;(2) 配偶、子女、父母;(3)前项以外与投保人有抚养、赡养或者扶养关系的其他家庭成员、近亲属。

保险四大基本原则是什么保险,有人说保险好,有人说保险不好,你理清楚保险的原则,相信就不会不理解他的存在了。

以下是店铺收集整理的关于保险的四大基本原则,希望对你有帮助。

保险四大基本原则一般来说,保险有四项基本原则:最大诚信原则、保险利益原则、近因原则、损失补偿原则。

我们现在就逐条给大家介绍一下。

第一、保险利益原则保险利益是指投保人对保险标的所具有的法律上的利益,我国《保险法》规定,人身保险的投保人在保险合同订立时,对被保险人应当具有保险利益。

财产保险以财产和有关利益为保险标的,人身保险以人的寿命和身体为保险标的。

举个例子,您有一辆车卖给了老王,车是老王的了,保险合同中投保人和被保险人都还是您自己,如果出了事故您就没有索赔的权利,因为您对这辆车已经没有了保险利益。

第二、最大诚信原则诚信是交易实现的基础,而保险合同关系对当事人诚信的要求比一般民事活动更严格,要求“最大诚信”。

最大诚信就是指当事人真诚地向对方充分而准确地告知有关保险的所有重要事实,不允许存在任何虚假、欺骗、隐瞒行为。

而且不仅在保险合同订立时要遵守此项原则,在整个合同有效期间和履行合同过程中也都要求当事人具有“最大诚信”。

这一原则主要是为了解决信息不对称、道德风险、顾客心理安全需求等问题。

举例来说,保险是无形产品,永续服务是其特有的职能,消费者在不需要时购买需要时使用,如何能够保证可行?最大诚信原则就解决了这一问题。

第三、近因原则近因原则是指造成损失的最直接、最有效、起主导性作用的原因。

保险的赔付要遵循近因原则,如果不分原因全都赔付,必然导致赔付率激增,所有投保人的保费都将大幅提升。

比如老王走在路上,被一辆车碰擦,顿觉胸闷头晕,在抢救过程中因心肌梗塞不治身亡,那么,老王死亡的近因就是心肌梗塞,而不是汽车的碰擦,因为如果是健康的人,轻微的碰擦不会导致死亡。

第四、损失补偿原则损失补偿原则包含两层含义:一是只有保险事故发生造成保险标的毁损致使被保险人遭受经济损失时,保险人才承担损失补偿的责任;否则,即使在保险期限内发生了保险事故,但被保险人没有遭受损失,就无权要求保险人赔偿。