◇一般纳税人增值税应纳税额的计算。

增值税应纳税额= 当期销项税额-当期进项税额

(销项税额是指纳税人销售货物或应税劳务,按照销售

额和规定的税率计算并向购买方收取的增值税额。)

(进项税额是指纳税人购进货物或者接受应税劳务所支

付或者负担的增值税额。)

◇小规模纳税人增值税应纳税额的计算。

增值税应纳税额=销售额×征收率

四、利润控制

利润控制就是根据利润计划的要求, 对影响利润计划实现的各种因素进行管理, 以便增加企业收入,压缩各种费用支出。

18

第四节 利润分配管理 一、国有企业利润分配

19

1.国有企业利润分配的历史沿革

. 统收统支分配制度 . 企业基金制度 . 利润留成和盈亏包干制度 . 利改税制度 . 企业承包经营责任制 . 税利分流制度

第六章 营业收入与利润管理

第一节 营业收入管理

1

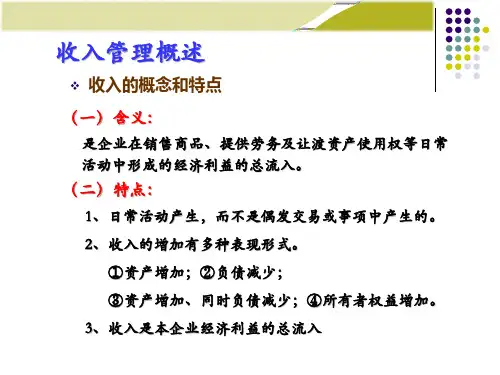

一、营业收入管理的意义和要求

. 营业收入管理的意义

◇营业收入是企业补偿生产经营耗费的资金来源。 ◇营业收入是企业的主要经营成果,是企业取得利润

的重要保障。 ◇营业收入是企业现金流入量的重要组成部分。

• 营业收入管理的要求

◇加强对市场的预测分析,调整企业的经营战略。 ◇根据市场预测,制定生产经营计划,组织好生产和 销售,保证营业收入的实现。 ◇积极处理好生产经营中存在的各种问题。

7

公司自身因素

•

◇现金流量。

◇投资机会。

◇资本成本。

• 股东因素

◇举债能力。

◇追求稳定的收入。 ◇担心控制权的稀释。 ◇规避所得税。

28

n

善战者,求之于势,不责于人,故能 择人优 势。1 0月-23 10月- 23Frid ay, October 6, 2023