门店利润管理ppt(PPT82页).pptx

- 格式:pptx

- 大小:1.54 MB

- 文档页数:83

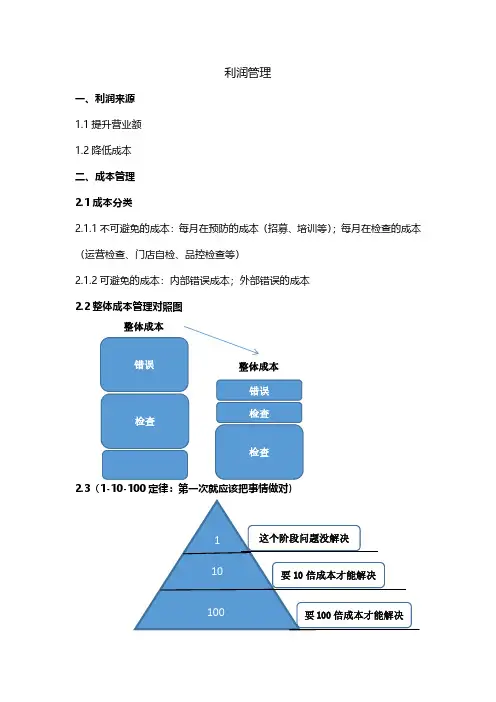

利润管理一、利润来源1.1提升营业额1.2降低成本二、成本管理2.1成本分类2.1.1不可避免的成本:每月在预防的成本(招募、培训等);每月在检查的成本(运营检查、门店自检、品控检查等)2.1.2可避免的成本:内部错误成本;外部错误的成本2.2整体成本管理对照图2.3(1-10-100定律:第一次就应该把事情做对)整体成本整体成本这个阶段问题没解决110100要10倍成本才能解决要100倍成本才能解决三、衡量门店业绩指标四、现金收入差异五、门店食品成本管理六、成品控制关键点6.1选购原材料:原材料选取时,必须货比三家,争取找到较新鲜且价格较低的供应商进行原材料供应6.2订货循环:订货过程中,必须做好营业额预估及千元用量核算,以及安全存量的正确预估,保证货物在有效期内尽快用完。

否则会造成,订货过多造成过期引起不必要的损耗,而增加门店成本6.3储存:遵循先进先出、生熟分开、加盖加膜、6-2-1原则、区域分开、防止堆积过高而造成挤压损坏原物料等6.4粗加工:必须按照公司既定的流程标准进行原物料粗加工,尽量减少不合格半成品的损耗。

其次,粗加工的量必须符合门店预制量的要求,不可为了不断货而预制过多的半成品而使用不完,造成不必要的损耗6.5配菜程序:必须按照公司的既定的流程标准进行配菜,不可以超过既定的标准量,否则会造成成本增加。

其次,配菜的预制量必须符合门店预估预制量,否则预制过多,会造成配菜在效期内用不完,造成浪费增加成本6.6烹调程序:必须按照流程标准烹调。

不可为了方便,进行一些熟品的提前预制,导致预估不合理而造成熟品的浪费造成成本增加七、门店可控制食品成本组件定义信息来源成品损耗丢弃的成品总额成品损耗百分比半成品损耗变质或丢弃的半成品的食品成本半成品损耗报告员工餐饮输入POS的员工餐饮的食品成本每日现金报告折扣使用折扣券和优惠券对食品成本造成的影响每日现金报告或POS机显示调味品如食用油、盐、酱实际用量统计损失和用量分差实际的半成品用量(根据实际的盘存)和计算用量之间的差异(根据POS的产品销售百分比报告)分差报告无法解释的食品成本上述部分构成的成本和实际P&L食品成本之间的差异损益报告八、门店损益计算公式①总收入—总开支=门店运营利润(SOI)②营业收入—原材料成本=毛利润(Gross Profit)③毛利润—控制费=扣除可控制费用后利润(PAC)④扣除可控制费用后利润—不可控制费用=门店运营利润(SOI)①营业收入—变动成本=边际利润②边际陆润—固定成本=门店运营利润(SOI)相关概念变动成本≠可控费用固定成本≠不可控费用①边际利润:营业收入总和—变动成本总额后的余额②营业收入中可以支付固定成本及增加利润的部分③公式:100%—变动成本%=边际利润%九、损益平衡销售额十、现金流入的方式和来源十一、现金流出的方向和去向十二、为推广活动做决定。