中华人民共和国南京海关公告2011年第2号

- 格式:doc

- 大小:35.50 KB

- 文档页数:4

中华人民共和国海关总署公告(中华人民共和国禁止进出境物品表)正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中华人民共和国海关总署公告(1987年11月1日)根据《中华人民共和国海关法》和《中华人民共和国海关法行政处罚实施细则》第三十四条的规定,现将《中华人民共和国禁止进出境物品表》和《中华人民共和国限制进出境物品表》,公告如下:一、中华人民共和国禁止进出境物品表(一)禁止进境物品1.各种武器、弹药及爆炸物品;2.伪造货币及伪造的有价证券;3.对中国政治、经济、文化、道德有害的印刷品、胶卷、照片、唱片、影片、录音带、录像带、激光视盘、计算机存储介质及其它物品;4.各种烈性毒药;5.鸦片、吗啡、海洛英、大麻以及其它能使人成瘾的麻醉品、精神药物;6.带有危险性病菌、害虫及其它有害生物的动物、植物及其产品;7.有碍人畜健康的、来自疫区的以及其它能传播疾病的食品、药品或其它物品;8.人民币(按照货币协定办理的除外;人民币外汇兑换券按有关规定办理)。

(二)禁止出境物品1.列入禁止进境范围的所有物品;2.内容涉及国家秘密的手稿、印刷品、胶卷、照片、唱片、影片、录音带、录像带、激光视盘、计算机存储介质及其它物品;3.珍贵文物及其它禁止出境的文物;4.濒危的和珍贵的动物、植物(均含标本)及其种子和繁殖材料。

二、中华人民共和国限制进出境物品表(一)限制进境物品1.无线电收发信机及通信保密机;2.烟、酒;3.濒危的和珍贵的动物、植物(均含标本)及其种子和繁殖材料;4.海关限量管理的其它物品。

(二)限制出境物品1.金银等贵重金属及其制品;2.外币及其有价证券;3.无线电收发信机及通信保密机;4.贵重中药材及其成药;5.一般文物;6.海关限量管理的其它物品。

海关总署公告2011年第13号――2011年商品归类决定(I)正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 海关总署公告(2011年第13号)为便于进出口货物的收发货人及其代理人正确确定进出口货物的商品归类,减少商品归类争议,保障海关商品归类执法的统一,根据《中华人民共和国海关进出口货物商品归类管理规定》(海关总署令第158号),海关总署决定对外公布2011年商品归类决定(Ⅰ)(详见附件)。

该批归类决定自2011年3月10日起执行。

商品归类决定所依据的法律、行政法规以及其他相关规定发生变化的,商品归类决定同时失效。

特此公告。

附件:2011年商品归类决定(Ⅰ)二○一一年三月四日附件2011年商品归类决定(Ⅰ)序号归类决定编号发布日期商品税则号列技术委员会议题编号商品名称英文名称其他名称商品描述归类决定1J2011-00013824.909913-02-2010导热胶片导热胶片为硅树脂、氮化硼(或氧化铝)、玻璃纤维三种物质的混合物。

硅树脂含量为20%-30%,氮化硼或氧化铝的含量为65%-75%,玻璃纤维(起增强作用)含量约为5%。

使用方法为:将其裁切成小块,粘贴在电子产品或电子元器件表面。

利用该商品良好的导热性能,可以将电子产品工作时产生的热量有效地散发出来,从而防止电子产品因发热而受到损害。

该商品经施加外力可拉伸产生形变,且外力撤销之后不易恢复原状态,其特征不符合《税则》第三十九章章注的有关规定,不应按照塑料制品归类。

该商品是具有导热、散热功能的化工品。

根据归类总规则一,该商品应该按照未列名化工品归入税则号列3824.9099。

2J2011-000240.1613-15-2010蓄能器用带接头皮囊该商品用于皮囊式蓄能器。

我司是E账册企业,贸易方式是进料加工,生产所需的料件线路板都是通过账册保税进口的。

由于线路板的生产工艺和行业特性:分套和块,一套包含很多块,供应商在实际生产过程中由于线路接触不良等原因导致一套板里面有1块甚至几块的残次品,并在上面打叉以跟正常的板区分,俗称为打叉板。

但贴片机SMT生产制程设计,打叉板不能从整套板中拆分出来,需要与良品一并上贴片机,才能完成整个贴片工艺否。

请问:像这类打叉板我司在做进口报关时是否需要申报?答:中华人民共和国南京海关公告2011年第7号针对该问题进行过详细的解答,虽然是直属海关公告,但以公告下发对于管理理论基础仍然具有很大的借鉴意义中华人民共和国南京海关公告2011年第7号为进一步统一、规范加工贸易边角料和残次品保税监管业务管理,根据《中华人民共和国海关关于加工贸易边角料、剩余料件、残次品、副产品和受灾保税货物的管理办法》(海关总署令第111号)、《海关总署关于修改〈中华人民共和国海关对加工贸易货物监管办法〉的决定(二)》(海关总署令第195号)和《中华人民共和国海关进出口货物报关单填制规范》(海关总署公告2008年第52号)等有关规定,现就相关事宜公告如下:一、加工贸易“不合格品”进出口申报管理加工贸易“不合格品”是指在进出口环节伴随加工贸易保税货物一同进出口但无法与其物理分离而单独申报的,货物属性与加工贸易保税货物基本相同但品质存在问题的货物。

企业申请办理加工贸易货物进出口,其中所包含的“不合格品”为海关监管货物,企业须如实申报。

“合格品”与“不合格品”无法物理分开且不能单独申报的,海关将对“不合格品”统一按照“合格品”进行监管。

企业申报进出口货物的数量应为实际进出口货物的数量,即“合格品”与“不合格品”数量的总和。

具体申报方式如下:(一)加工贸易货物进出口或进出海关特殊监管区域及场所的,海关按照实际进出口货物数量进行监管,企业申报进出口货物的数量应为实际进出口货物的数量,即进出口货物中“合格品”与“不合格品”数量的总和,“不合格品”货物申报价格应按照“合格品”的价格进行申报。

海关总署公告2005年第2号--关于明确未锻轧铝加工贸易出口征税问题正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 海关总署公告(2005年第2号)总署2004年第46号公告明确对未锻轧铝(税号76010000)征收出口关税。

根据政策实施过程中反映的问题,现补充公告如下:一、对一般贸易、加工贸易、边境小额贸易等监管方式项下出口的未锻轧铝均征收出口关税(监管方式见附件)。

二、加工贸易项下出口的未锻轧铝,不适用总署2003年第23号公告以及相关通知的征税规定。

三、出口未锻轧铝的完税价格应根据《中华人民共和国海关审定进出口货物完税价格办法》第四章的有关规定确定。

四、保税区、出口加工区与境内境外之间进出的未锻轧铝,除本公告规定以外,仍按《保税区海关监管办法》(国函〔1997〕48号)和《中华人民共和国海关对出口加工区监管的暂行办法》(国务院令第389号)的规定办理。

附件:征税涉及的监管方式表中华人民共和国海关总署二00五年二月二十四日附件:征税涉及的监管方式表┏━━━━━━┯━━━━━━┯━━━━━━━━━━━━━━━━━━━┓┃监管方式代码│监管方式简称│监管方式全称┃┠──────┼──────┼───────────────────┨┃0110│一般贸易│一般贸易┃┠──────┼──────┼───────────────────┨┃0130 │易货贸易│易货贸易┃┠──────┼──────┼───────────────────┨┃0214 │来料加工│来料加工装配贸易进口料件及加工出口货物┃┠──────┼──────┼───────────────────┨┃0513 │补偿贸易│补偿贸易┃┠──────┼──────┼───────────────────┨┃0615 │进料对口│进料加工(对口合同)┃┠──────┼──────┼───────────────────┨┃0715│进料非对口│进料加工(非对口合同)┃┠──────┼──────┼───────────────────┨┃1215 │保税工厂│保税工厂┃┠──────┼──────┼───────────────────┨┃4019 │边境小额│边境小额贸易(边民互市贸易除外)┃┠──────┼──────┼───────────────────┨┃9739 │其他贸易│其他贸易┃┗━━━━━━┷━━━━━━┷━━━━━━━━━━━━━━━━━━━┛——结束——。

附件南京海关关于可重复使用包装物通关环节管理办法(试行)第一章总则第一条为加强对可重复使用包装物通关环节的管理,规范海关业务操作,根据《中华人民共和国进出口关税条例》、《中华人民共和国进出口货物征税管理办法》(总署令第124号)、《海关总署关于保证金、风险担保金、抵押金的收取和管理办法》(署办发〔1995〕958号)、《中华人民共和国海关对暂时进出口货物监管办法》(86署货字第824号)及其他有关规定,制定本办法。

第二条本办法所称可重复使用包装物是指单独或随同货物进出口,重复使用于进出口货物的包装容器、固定托架、承载工具等。

第三条随同货物进出口且价格包含于货物之中的可重复使用包装物,不再复运出境或进境重复使用的,该包装物可随进出口货物一并申报,无需单独申报。

第四条前条所列范围以外的可重复使用包装物,无论源自境外或境内,在进出口通关环节均应单独申报。

-1-第二章可重复使用包装物的申报第五条源自境外的可重复使用包装物进口时,按照下列规定申报:(一)包装货物进口的,单独以“暂时进出货物”(代码2600,下同)贸易方式作无舱单申报,报关单征免性质栏填报“其他法定”(代码299,下同),征免栏填报“保金”或“保函”,关联报关单栏填报所装载货物的报关单号,其他栏目按照《中华人民共和国进出口货物报关单填制规范》(公告2004年第34号)的有关规定填报;(二)单独进口用于包装货物出口的,以“暂时进出货物”贸易方式,按照实际舱单申报,其他栏目填报同上款。

第六条源自境外的可重复使用包装物出口时,按照下列规定申报:(一)包装货物出口的,单独以“暂时进出货物”申报,征免性质栏填报“其他法定”,征免栏填报“全免”,关联报关单栏填报原“暂时进出货物”进口报关单号;(二)单独复运出口的,以“暂时进出货物”贸易方式申报,其他栏目填报同上款。

第七条源自境内的可重复使用包装物装载货物或单独出口时,以“暂时进出货物”申报,征免性质栏填报“其他法定”,征免栏填报“保函”。

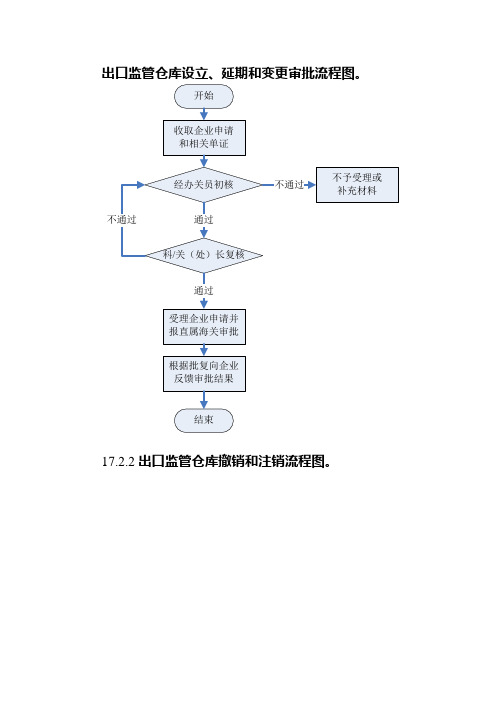

出口监管仓库设立、延期和变更审批流程图。

17.2.2出口监管仓库撤销和注销流程图。

17.3工作流程及要求17.3.1出口监管仓库设立审批。

17.3.1.1工作流程。

(1)企业申请设立出口监管仓库,海关收取以下单证:a.《出口监管仓库申请书》;b.《出口监管仓库申请事项表》;c.申请设立出口监管仓库企业的《申请报告》及《可行性报告》;d.申请设立出口监管仓库企业成立批文或者有关主管部门批准开展有关业务的批件复印件;e.申请设立出口监管仓库企业《工商营业执照》和《税务登记证》复印件;f.申请设立出口监管仓库企业《进出口货物收发货人注册登记证书》或者《报关企业注册登记证书》复印件;g.出口监管仓库库址土地使用权证明文件或者租赁仓库的《租赁协议》复印件;h.仓库地理位置示意图及平面图。

(2)审核企业提交的书面材料和证件,包括以下内容:a.申请企业应经工商行政管理部门注册登记,具有企业法人资格;b.具有进出口经营权和仓储经营权;c.注册资本在300万元人民币以上;d.具备向海关缴纳税款的能力;e.具有专门存储货物的场所,其中出口配送型仓库的面积不得低于5000平方米,国内结转型仓库的面积不得低于1000平方米;f.申请企业提交资料须加盖公章;g.法律、行政法规、海关规章规定的其他条件。

(4)主管海关受理企业申请后,应当履行经办关员、科长、关(处)领导审批程序,并于受理申请之日起20个工作日内审查完毕,填写《海关保税仓库/出口监管仓库审批表》(见《保税仓库设立、延期、变更、撤销及注销审批岗位规范》附件2)将审查意见和相关材料报送直属海关审批。

(5)经直属海关批准设立的出口监管仓库,主管海关应根据企业申请,在批准设立后1年内进行验收。

验收时应收取下列单证:a.企业《验收申请》;b.出口监管仓库的《产权证明》或租赁期限5年以上的《租赁合同》;c.《消防验收合格证书》;d.出口监管仓库的章程、机构设置、仓储设施及账册管理和会计制度等仓库管理制度;e.仓库建筑验收合格证件;f.海关认为需要的其他单证。

商务部、海关总署公告2011年第101号――发布《两用物项和技术进出口许可证管理目录》(一)文章属性•【制定机关】商务部,中华人民共和国海关总署•【公布日期】2011.12.31•【文号】商务部、海关总署公告2011年第101号•【施行日期】2012.01.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】进出口贸易正文*注:本篇法规已被:商务部、海关总署公告2012年第96号――两用物项和技术进出口许可证管理目录(发布日期:2012年12月31日,实施日期:2013年1月1日)废止商务部、海关总署公告(2011年第101号)发布《两用物项和技术进出口许可证管理目录》根据《两用物项和技术进出口许可证管理办法》(商务部海关总署令2005年第29号)和2012年《中华人民共和国进出口税则》,商务部和海关总署对《两用物项和技术进出口许可证管理目录》进行了调整,现将调整后的《两用物项和技术进出口许可证管理目录》(见附件)予以公布。

进口放射性同位素须按《放射性同位素与射线装置安全和防护条例》和《两用物项和技术进出口许可证管理办法》有关规定,报环境保护部审批后,在商务部配额许可证事务局申领两用物项和技术进口许可证。

进口经营者持两用物项和技术进口许可证向海关办理进口手续。

本公告自2012年1月1日起执行,商务部、海关总署2010年第105号公告公布的《两用物项和技术进出口许可证管理目录》同时废止。

附件:两用物项和技术进出口许可证管理目录中华人民共和国商务部中华人民共和国海关总署二〇一一年十二月三十一日附件:两用物项和技术进出口许可证管理目录说明:一、本目录分为《两用物项和技术进口许可证管理目录》与《两用物项和技术出口许可证管理目录》。

二、本目录所列物项和技术是指《中华人民共和国核出口管制条例》、《中华人民共和国核两用品及相关技术出口管制条例》、《中华人民共和国导弹及相关物项和技术出口管制条例》、《中华人民共和国生物两用品及相关设备和技术出口管制条例》、《中华人民共和国监控化学品管理条例》、《中华人民共和国易制毒化学品管理条例》、《中华人民共和国放射性同位素与射线装置安全和防护条例》和国务院批准的《有关化学品及相关设备和技术出口管制办法》等相关行政法规所附清单和名录以及国家依据相关法律、行政法规予以管制、临时管制或特别管制的物项和技术。

海关总署公告2011年第25号――关于2007版《进出口税则商品及品目注释》修订本(第二期)的公告文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2011.04.25•【文号】海关总署公告2011年第25号•【施行日期】2011.05.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】通关正文海关总署公告(2011年第25号)《进出口税则商品及品目注释》(以下简称《注释》)是商品归类的法律依据之一。

现根据世界海关组织发布的《协调制度注释》修订内容对2007版《注释》进行修订,修订内容(见附件)自2011年5月1日起生效。

特此公告。

附件:2007版《进出口税则商品及品目注释》修订本(第二期)二○一一年四月二十五日2007版《进出口税则商品及品目注释》修订本(第二期)注:本期中所标识的页码为《进出口税则商品及品目注释》中的页码。

第1页,总规则一注释五,本页第17-20行将原文修改为:“五、以上三(二)中:(一)所称“如品目和类、章注释无其他规定”,旨在明确品目条文及任何相关的类、章注释是最重要的,换言之,它们是在确定归类时应首先考虑的规定。

例如,第三十一章的注释规定该章某些品目仅包括特定的货品,因此,这些品目就不能够扩大为包括根据规则二(二)的规定可归入这些品目的货品。

(二)所称“按规则二、三、四及五的规定”中提及的规则二是指:1. 货品报验时为不完整品或未制成品(例如,未装有鞍座和轮胎的自行车),以及2. 货品报验时为未组装件或拆散件(例如,所有部件一同报验的自行车未组装件或拆散件),其部件可按其自身属性单独归类(例如,外胎、内胎)或者作为这些货品的“零件”归类。

只要符合规则二(一)的规定,并且品目条文或类、章注释无其他专门规定,上述货品应按完整品或制成品归类。

”第11页,第二章,总注释条文,本页第19行在本页第19行的下面插入新的子目注释:“子目注释:带骨的所称“带骨的”既指带整块骨头的肉,也指已剔除一些或部分骨头的肉(例如,不带胫骨及半去骨的后腿)。

附件南京海关关于可重复使用包装物通关环节管理办法(试行)第一章总则第一条为加强对可重复使用包装物通关环节的管理,规范海关业务操作,根据《中华人民共和国进出口关税条例》、《中华人民共和国进出口货物征税管理办法》(总署令第124号)、《海关总署关于保证金、风险担保金、抵押金的收取和管理办法》(署办发〔1995〕958号)、《中华人民共和国海关对暂时进出口货物监管办法》(86署货字第824号)及其他有关规定,制定本办法。

第二条本办法所称可重复使用包装物是指单独或随同货物进出口,重复使用于进出口货物的包装容器、固定托架、承载工具等。

第三条随同货物进出口且价格包含于货物之中的可重复使用包装物,不再复运出境或进境重复使用的,该包装物可随进出口货物一并申报,无需单独申报。

第四条前条所列范围以外的可重复使用包装物,无论源自境外或境内,在进出口通关环节均应单独申报。

第二章可重复使用包装物的申报第五条源自境外的可重复使用包装物进口时,按照下列规定申报:(一)包装货物进口的,单独以“暂时进出货物”(代码2600,下同)贸易方式作无舱单申报,报关单征免性质栏填报“其他法定”(代码299,下同),征免栏填报“保金”或“保函”,关联报关单栏填报所装载货物的报关单号,其他栏目按照《中华人民共和国进出口货物报关单填制规范》(公告2004年第34号)的有关规定填报;(二)单独进口用于包装货物出口的,以“暂时进出货物”贸易方式,按照实际舱单申报,其他栏目填报同上款。

第六条源自境外的可重复使用包装物出口时,按照下列规定申报:(一)包装货物出口的,单独以“暂时进出货物”申报,征免性质栏填报“其他法定”,征免栏填报“全免”,关联报关单栏填报原“暂时进出货物”进口报关单号;(二)单独复运出口的,以“暂时进出货物”贸易方式申报,其他栏目填报同上款。

第七条源自境内的可重复使用包装物装载货物或单独出口时,以“暂时进出货物”申报,征免性质栏填报“其他法定”,征免栏填报“保函”。

商务部、海关总署公告2011年第101号――发布《两用物项和技术进出口许可证管理目录》(二)

文章属性

•【制定机关】商务部,中华人民共和国海关总署

•【公布日期】2011.12.31

•【文号】商务部、海关总署公告2011年第101号

•【施行日期】2012.01.01

•【效力等级】部门规范性文件

•【时效性】失效

•【主题分类】进出口贸易

正文

*注:本篇法规已被:商务部、海关总署公告2012年第96号――两用物项和技术进出口许可证管理目录(发布日期:2012年12月31日,实施日期:2013年1月1日)废止

续(一)

(四)重水生产厂的有关设备(核出口管制清单以外的物品)

2.试验和生产设备

(五)研制核爆炸装置所用的试验和测量设备

2.试验和生产设备

3.材料无

4.软件

无

(六)核爆炸装置的部件

2.试验和生产设备无

4.软件无

三、生物两用品及相关设备和技术出口管制清单所列物项和技术(一)人及人兽共患病病原体

(二)植物病原体

(三)动物病原体。

中华人民共和国南京海关

公告

2011年第2号

为规范和统一国家进出口税收优惠政策的执行,海关总署按照“集中统一,分级办理,加强审核,备案管理”要求,实行重大减免税事项报总署备案管理制度。

结合南京关区实际,现决定进一步调整和完善南京关区海关减免税工作管理制度,实行授权关区海关办理部分减免税事项,重大减免税事项报南京海关备案认定管理制度。

现将有关事项公告如下:

一、南京关区减免税事项授权办理制度

(一)授权隶属海关办理减免税事项

授权隶属海关办理减免税事项具体为:鼓励项目、自有资金、科教用品、重大项目、重大技术装备项目、集成电路、新型显示器件、中外合资、中外合作、外商独资、远洋渔业、保税区、科技开发用品、科技重大专项。

授权隶属海关办理上述减免税事项的减免税货物税款担保和延期手续,要求上报总署核准的税款担保事项除外。

授权隶属

海关负责所辖地区企事业单位进口减免税货物的后续监管,办理后续管理中的审批事项。

(二)南京海关直接受理减免税事项

南京海关直接受理减免税事项具体为:无偿援助、残疾人、船用设备、陆上石油、扶贫慈善、国批减免、公益收藏、以及其它减免税项目。

对国家新增减免税项目,由南京海关根据规定另行公告明确受理海关。

二、重大减免税事项报南京海关事前认定管理制度

南京关区重大减免税项目备案、商品减免税审批实行事前备案认定管理制度,具体重大减免税事项详见附件。

对授权隶属海关办理减免税事项中,限额以下部分减免税项目备案、商品减免税审批的受理、审核及出具《进出口货物征免税证明》(以下简称《征免税证明》)由隶属海关直接办理。

重大减免税事项由隶属海关受理初审后,上报南京海关备案认定。

对实行总署事前备案管理事项,须经南京海关转报总署备案同意,下发《海关总署重大减免税事项准予备案通知书》后,隶属海关按照相关规定办理项目备案或商品减免税审批手续,出具《征免税证明》。

对实行总署事后备案管理事项,如总署发现存在差错,隶属海关将根据总署书面通知要求,通知有关企业限期改正。

对不需要报总署事前备案管理的重大减免税事项,南京海关在收到主管海关寄(送)有效纸质单证之日起10个工作日内完成

审核工作,制发《南京海关重大减免税事项审核通知书》。

隶属海关按照相关规定办理项目备案或商品减免税审批手续,出具《征免税证明》。

对于情况复杂确实难以在10个工作日内完成审核工作的,经主管领导批准可以适当延长审核时间。

实行事前备案认定的重大减免税事项在南京海关或海关总署审核期间,相关货物需申报进口的,有关海关可以按照相关规定办理凭税款担保放行手续。

所有经过南京海关事前认定的项目,因转制、合并、拆分等事项导致主体性质发生变化,以及进口设备清单发生重大调整,需要继续享受相关减免税政策的,应报南京海关重新审核认定。

南京海关将根据具体执行情况,适时调整关区实行事前认定管理的重大减免税事项范围。

本公告自发布之日起执行。

特此公告。

附件: 1. 南京海关实施事前认定管理的重大减免税事项及报送材料

2. 企业(集团)名单

二○一一年五月二日

主题词:海关减免税管理制度公告

抄送:关区各海关。

本关:关领导(沈),机关各部门、各在宁海关单位,存档(2)。

南京海关办公室2011年5月3日印出

校对:叶茂标录入员:徐芳(共印25份)。