中国股市“周内效应”研究分析

- 格式:doc

- 大小:271.50 KB

- 文档页数:16

沪深股市星期效应的实证研究【摘要】证券市场股票是否具有星期效应直接影响股民投资趋向。

国内外研究者发现,股票市场存在着星期效应,其中得到比较普遍认可的是星期一和星期五效应,但是随着证券市场的完善,星期效应在逐渐减弱。

本文研究了2006年全年的股票交易样本数据,从涨跌幅度和成交量这两个反映星期效应的重要因素指标出发进行统计分析,发现我国沪深股市星期效应目前还存在,但是已不再显著。

【关键词】星期效应涨跌幅度成交量方差分析一、引言证券市场上收益、风险等指标一般都随着日历变化的特征,称为日历效应。

股票市场的星期效应也称周内效应,指股票市场一星期内各交易日收益率、风险存在的差异。

通常,如果股票市场一星期内某一天或者某几天的交易、收益率明显高于(或低于)其他交易日,或者波动性明显异于其他几日,则说明该股票市场存在“星期”效应。

国内外许多学者对这一现象进行了大量研究,发现收益率和交易量都存在显著的星期效应。

Rozeff和Kinney(1976)发现股票市场收益率在1月份更高一些;Frech(1980)注意到股票收益率的星期效应——周一的收益率更低一些;Frech和Roll发现方差也具有星期效应;但是Mehdian和Perry (2001)提出美国股市现在已不存在这一效应。

赵骏等早在1994年就对中国股市星期效应进行了检验,以上海股市12种股票和上海证券交易所综合股价指数为研究对象,选取样本区间为1993年7月1日至1994年5月1日,经研究发现:周一平均收益率为负且最低,周四为正,并比一周内其他交易日都高。

杨朝军等(1997)采用F检验对上海股市1993—1995年的星期效应进行检验,分析结果认为:上海股市周一、周二的收益率明显偏低,周四、周五收益率较高,其中周一和周五的反差最大。

严太华(2000)用Levene统计量和K-W统计量对1992—1999年上海股市星期效应进行了检验,认为上海股市存在星期效应,他们发现上海股市收益率在周一最低、周五最高。

A股的周内时间效应通常会看到媒体上有这样的报道:“盘点A股国庆长假后走势”,“过年红包行情”,“三季度迎来水泥行业旺季”等等。

这些都是关于市场或行业季节性的经验总结,某些时候市场确实会存在季节效应,在某些特殊时期投资者的心理会重复,导致市场表现有一定的规律可循。

但例如国庆后走势之类的数据“统计”往往因为样本量太小,根本得不出任何显著意义的结论,更多的是在寻找心理暗示。

周内时间效应在国外市场很早就被提出和研究,因其历史数据样本充足,可以进行一定的统计研究。

国外的季节效应研究已经开始转向科学上已经证实可能显著影响投资者心理的因素,比如潮汐,太阳黑子等等。

本文旨在对A股的周内时间效应研究做一点基础性的总结,不讲故事,只讲发现。

最后,值得注意的是,任何历史数据样本的结论都不代表未来一定会重复这样的规律。

基于投资者行为的季节效应非常不稳定,不像经济/行业的一些季节性效应具有内在逻辑和事实作为依据。

1.数据统计由于1996年12月之前A股并没有涨跌停限制,因此纳入早期数据可能混淆总样本,对目前涨跌停限制下的市场意义不大,因此选取2000年至2016年的上证综指日数据作为样本。

首先对数据的总结统计如下表所示,可以发现:1. 周一波动大,周二和周五的波动率是相对较小2. 周四表现最差,周三和周一表现好3. 周二出现极值的可能性最小,其次是周五上证综指每个周内交易日的收益率分布和正态分布曲线如下。

从图上也能直观地看出周一波动大和周二、周五出现极值的可能性最小的结论2. AR模型但这样的结论还是有失偏颇,因为投资者行为的季节效应非常不稳定,上述简单回归中全样本显著的变量在局部样本内很可能是失效的,而我们实际交易中最关心的往往是局部样本。

因此,我们可以进一步用AR做5年为样本时间窗口,每个交易日为移动单位的AR回归,绘制出变量系数和p值的时间序列。

结合回归系数的正负号以及显著性,结果基本可以总结如下:2000-2007年间周一和周四表现较差,周二表现较好;2007-2012年间周一和周三明显表现较好;近年来周四表现较差,周五表现较好。

上证日经指数周内效应比较研究作者:范世铖来源:《中国经贸导刊》2021年第11期摘要:我国股票市场自成立之日起经历了多次周期性的涨跌,寻找其中的“异象”对于我国股市的完善以及投资者的投资具有参考意义。

选取近十年间的上证指数和日经225指数收益率,利用修正的GARCH模型、GARCH-M模型来对比两种指数是否存在股指收益率的“周内效应,”以及是否存在着风险溢价。

结果发现,上证指数存在着显著为负的周四效应,而日经指数不存在显著的周内效应,且两市指数都不存在显著的风险溢价。

关键词:指数收益率周内效应修正GARCH模型GARCH-M模型一、选题背景及意义周内效应(DayofWakeEffect)是指股票的某些指标特征存在着与一周之内某些交易日相联系的效应,具体是指周内各个交易日的收益和风险的不均匀现象。

作为一个新兴的市场,我国股票市场自80年代成立以来,经过多次周期性的大涨大落。

由于我国股票市场还不算完善,而日经225指数编于50年代,股市机制较为健全,因此本文选取上证指数和日经225指数作为对比,来研究比对两个不同市场内的周内效应的异同。

本文选用2010年1月4日至2020年1月3日以及2010年1月4日至2020年1月10日共十年的上证,日经225指数数据,旨在研究自金融危机冲击过后的近十年来,随着股票市场的发展和股市政策的调整,股票市场的有效性以及周内效应的规律是否发生改变。

本文的现实意义旨在通过对于两国股票指数的比对分析,促进我国市场监督者制定更加合理的市场制度,实现其职能最大化,并且帮助投资者制定更加行之有效的投资方案,实现其财富增值的目的。

二、模型构建(一)收益率的周内效应分析本文参考陈雄兵等(2008)的方法,使用如下方程来研究股票市场中的周内效应:其中Rt代表t日的收益率,由于股票市场常常容易出现自相关,因此加入收益率的滞后一期Rt-1来消除自相关的情况。

D1t至D4t分别为周一、二、三和周四的虚拟变量,本文以周五为基底来避免虚拟变量陷阱。

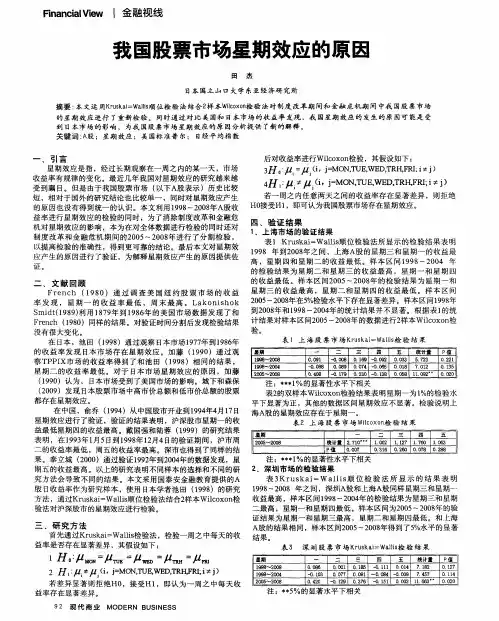

中国股票市场的“周内效应”中图分类号:f832 文献标识:a 文章编号:1009-4202(2011)07-000-01摘要本文利用a股的上海证券交易所2005-2010年的交易数据,采用ols模型,对我国上海证券交易所股票市场的周内效应进行了实证研究。

实证结果表明:在样本区间内,只存在显著的负的周一效应。

关键词股票市场周内效应 ols估计在股票市场上,收益、风险等指标一般都具有随日历变化的特征,称之为日历效应。

周内效应(weekday effect)是日历效应的一种,指股票的某种特征存在着与一周内的某些特定交易日相连的某种模式。

通常,如果股票市场一周内的某一天或者某几天的收益率明显高于(或低于)其他交易日,或者收益率波动性明显异于其他交易日,则说明该股票市场具有“周内效应”。

gross(1973)和french(1980)对s&p500指数及道琼斯指数的收益分布特征研究发现股票市场的收益率在周内各交易日之间的分布呈现出一定的规律。

平均来说,周五取得较高的收益率而周一较低;french(1980)注意到股票收益率的周内各日效应——周一的收益率更低一些,等等。

我国股票市场的日历效应研究始于20世纪90年代。

戴国强和陆蓉(1999)运用arch模型对沪市和深市1993年到1998年的股价指数进行研究,发现深圳股市周一的报酬率显著为负,周五报酬率最高,存在周末效应,上海股市则没有显著的周末效应。

奉立城(2000)利用1992年到1998年的数据对沪深两市进行实证研究,发现中国股票市场不存在周一效应,而沪市却存在日均收益率显著为负的周二效应和日均收益率显著为正的周五效应,等等。

虽然各种模型得出的结论并不完全一致,但大都为股票市场周内各交易日收益率的分布提供了经验证据。

由于我国股票市场是新兴市场,很多体制还不完善,市场发展没有发达国家的股票市场成熟,在股权分置改革之前很多的股票并不能反映我国股票市场实际水平,由此得出的结论可能有失偏颇。

上证50指数周内效应的实证研究引言:上证50指数作为中国股市的重要指数之一,具有较高的市场影响力和代表性。

其在周内表现的行为特征和规律一直是投资者和学者关注的焦点之一。

本文旨在通过实证研究,探讨上证50指数在周内是否存在明显的效应,并对可能的原因进行分析。

一、前人研究综述:过去的研究对上证50指数在周内的效应进行了一些探讨。

中方研究者丁剑等在2012年的研究中发现,上证50指数在周五表现较好,周一表现较差,这与周五的“周末效应”和周一的“周初效应”一致。

外国研究者对上证50指数的周内效应的结论并不一致。

前人研究中有的发现上证50指数在周一表现最好,在周五表现最差,与丁剑等研究结果相反;有的研究认为上证50指数在周二的表现最好,与周五表现最差,这与国内研究结果一致。

二、研究方法:本研究采用每日上证50指数收盘价数据,时间跨度为2005年至2020年共15年。

计算每周五的指数收益率和每周其他交易日的指数收益率,并分别计算其平均值和标准差。

然后,通过配对样本t检验检验每周五的收益率是否显著高于其他交易日的收益率。

三、研究结果:根据对上证50指数收盘价数据的实证分析,本研究发现上证50指数在周四的收益率最高,周三次之,周五的收益率最低。

通过配对样本t检验分析,发现上证50指数在周四的收益率显著高于周五的收益率(t统计量为3.428,显著水平为0.01)。

四、研究讨论:上证50指数在周四表现较好可能是由于周五的“周末效应”造成的。

许多投资者倾向于在周五卖出股票,以防止周末市场变动带来的不确定性。

这导致了周五的指数收益率相对较低。

上证50指数在周三的收益率次之可能与其他因素有关。

周二通常是公告和新闻发布的高峰,可能引起投资者对相关企业的关注和投资行为,从而提高了周三的指数收益率。

五、结论:本研究通过对上证50指数的实证研究,发现其在周内存在明显的效应。

具体而言,上证50指数在周四的收益率显著高于其他交易日,周五的收益率显著低于其他交易日。

摘 要周末效应也称星期效应,指证券市场中一周内各交易日收益率存在差异,且差异在统计上具有显著性。

最早的研究对象是美国股票市场,发现周一的平均收益率显著低于其他时间,而周五的平均收益率显著高于其他时间。

大量的实证研究表明周末效应是绝大多数发达国家股票市场和某些新兴国家股票市场普遍存在的一种经济异象,我国也不例外。

本文利用幂率的方法对我国上证综指和深证成指的周末效应动态变化进行研究,发现沪深两市周末效应都有下降的趋势,甚至到21世纪初周末效应发生反转,即周末效应由负周二、正周五效应变为正周二、负周五效应。

本文还对中美股市周末效应的差异及原因进行了探讨。

最后,针对股市上的一些政策措施可以改进的地方提了一些自己的意见,着重强调政策的影响作用应该通过改变投资者的思维和行为方式来实现的, 否则难以出现长期的影响。

关键词:周末效应,经济异象,反转AbstractWeekend effect, also known as day-of-the-week effect, means that market returns associate with the specific transaction date in stock markets, that is, the yield rate on one day is significant higher or lower than the rest other days during a week, besides the effect is statistically significant. The American stock market was the first market that was examined, and found that the yield on Monday was significant lower than other four days, while the yield on Friday was higher than the rest. A lot of literature has showed that weekend effect exists in most of the developed markets and the emerging markets, including our market.A power ratio method is used to measure consistently the relative contribution of Friday and Monday returns to the return of the week in each individual year. The reexamination of the weekend effect in the major Chinese stock markets uncovers a declining trend, even an apparent reversal of the anomaly at the turn of the century in the Shanghai and Shenzhen stock markets.The differences and reasons between weekend effect in U.S. stock markets and weekend effect in Chinese stock markets are discussed, and reveal that there are some problems in information management and behavior of participants in Chinese stock market, so some advice on the governmental regulations is given to improve the efficiency of Chinese stock market.Key words: Weekend effect, Anomaly, Reverse学位论文原创性声明本人郑重声明:所呈交的学位论文,是本人在导师的指导下,独立进行研究工作所取得的成果。

上证50指数周内效应的实证研究

在中国股市中,上证50指数是最具代表性的指数之一。

该指数中包含了中国A股市场中市值最高的50家公司的股票。

由于其代表性强和市值高的特点,上证50指数在中国股市中具有较强的吸引力,吸引了大量投资者的关注和交易。

研究上证50指数的效应具有重要的理论和实践意义。

本文基于上证50指数周度数据,通过实证分析,研究了上证50指数的周内效应。

具体来说,本文主要采用了两个方面的分析方法:一是基于周内效应模型的回归分析,二是基于事件窗口的事件研究。

本文通过标准OLS回归模型,研究了上证50指数的周一效应、周五效应和周内效应。

回归结果显示,在统计上存在显著的周一效应和周五效应。

具体来说,周一的应回报率显著低于其他交易日,而周五的回报率显著高于其他交易日。

这一结果与传统的周一效应和周五效应相一致,说明了中国A股市场中上证50指数的确存在着明显的周内效应。

为了验证回归结果的稳健性,并更好地观察上证50指数的周内效应,本文采用了事件研究方法。

本文将每周的周一和周五作为事件日,分别计算了事件前后的股价变动,并在事件窗口中进行了t检验。

结果显示,在事件日周一,上证50指数的股价普遍呈现下跌的现象;而在事件日周五,上证50指数的股价普遍呈现上涨的趋势。

这一结果与回归分析结果基本一致,再次验证了上证50指数的周内效应。

2011年第12期山东社会科学No.12总第196期SHANDONG SOCIAL SCIENCES General No.196不同经济周期中我国股市周内效应研究王俊杰(西安交通大学经济与金融学院,陕西西安710061)[摘要]“周内效应”是指证券市场在一周内某一天的平均收益率比其他任何一天的平均收益率高或者低,且在统计上具有显著性。

本文将上证A股市场获得的样本数据分成经济繁荣期和经济衰退期两个阶段分别进行检验,考察我国股票市场是否存在显著的周内效应。

实证分析表明,在经济繁荣期内我国股市的周内效应表现为正的周一效应,且比较显著;在经济衰退期我国股市的周内效应也表现出正的周一效应,但由于各方面原因,显著性不高。

[关键词]经济周期;周内效应;股票日收益率[中图分类号]F830[文献标识码]A[文章编号]1003-4145[2011]12-0060-04一、引言有效市场假说是现代标准金融理论的核心与基石。

根据Fama(1970)对有效市场假说的经典定义,有效的金融市场是指这样的市场,即其市场中的证券价格总是可以充分反映所有可获得的相关信息,或者说如果股价能够即时、充分反映全部可得信息,则该市场即为有效市场。

但是,有效市场理论也不断地受到与之相悖的“异象”挑战,周内效应就是其中之一。

“周内效应”是指证券市场在一周内某一天的平均收益率比其他任何一天的平均收益率高或者低,且在统计上具有显著性。

大量的实证研究表明,“周内效应”是在绝大多数发达国家和某些新兴国家的股票市场上普遍存在的一种现象。

2005年至今,基于经济周期的转换,我国股票市场由牛转熊,且收益波动巨大,对于如何防范股市系统性风险提出了客观要求。

因此,针对我国股票市场应用统计分析方法检验周内效应的存在就具有了理论意义和实践价值。

二、文献综述关于股市周内效应的检验,国内外学者进行了深入而细致地探讨。

Cross(1973)在对1953-1970年期间标准普尔500指数的研究中,发现了星期五的平均收益最高,星期一最低的现象;①French(1980)在对1953-1977期间标准普尔500指数的研究中同样发现这一现象;②而Keim(1984)用更长时期的数据进一步证实了他们的结果。

我国上证指数周内效应研究作者:廖小龙来源:《经济师》2015年第02期摘要:随着股市对于经济发展的作用越来越大,以及自身规模的不断扩充,对于股市的周内效应的研究由来已久。

文章以我国的上证指数作为研究的对象,研究股市的平均收益率与波动性的周内效应,研究表明:在长达12年的样本周期内,上证指数平均收益率具有负的“周四效应”,而在波动性上具有“周二效应”。

关键词:上证指数波动性周内效应 GARCH模型中图分类号:F830.91 文献标识码:A文章编号:1004-4914(2015)02-110-03一、引言周内效应也称为星期效应,特指股票市场中表现出来的某些现象,具体来说是研究股票市场中各个交易日的收益率和波动性的变化规律,即在一周的股票交易周期中,某一天的收益率显著区别于其他交易日,或者某一天的波动性明显不同于其他交易日,以此我们总结出的具有一定规律的效应称之为周内效应。

研究股市周内效应的文献很多,而且结论也存在很大的不一致性。

从国外来说,Cross (1973)最早发现周内效应现象,得出纽约股票交易所周五的平均收益最高,而周一最低的结论。

French(1980)也发现了类似现象的存在。

后来Keim(1984)再次印证了美国股市收益率表现为正周五效应和负周一效应的结论。

Jaffe和Westerfield(1985)发现澳大利亚、加拿大、日本、英国四个工业化国家股票市场也存在周内效应,具体表现为英国和加拿大股票市场周一的平均收益率最低、日本和澳大利亚的股票市场周二的平均收益率最低。

Solnik和Bousguet(1990)证明巴黎证券交易所股票收益率表现为周二效应。

Barone(1990)研究意大利的股票市场得出类似的结论。

众多学者在对中国股市的研究中也发现存在周内效应。

赵俊等人(1994)探讨了1993年7月1日至1994年5月1日上证股市12种股票和上交所综合股价指数收益的周内效应,发现股票平均收益周一最低且为负,周四最高且为正。

中国股指收益率的周内效应检验———基于EGARCH模型和交叠样本法王钰菲1黄辉21.重庆工商大学会计学院2.重新工商大学审计处摘要:“周内效应”对有效市场假说提出了挑战。

本文基于上证综指和深证成指2000年—2022年的日度收益率数据,基于条件异方差性对股指收益率的周内效应展开实证研究。

结果发现中国股指的“周内效应”存在时变性,具体表现为在2002年左右到2017年左右的负向周五效应,在2000年到2006年为正向、在2006年左右到2015年逐渐过渡为负向、在2015年左右到2021年逐渐转为正向的周三效应。

关键词:周内效应;EGARCH 模型;交叠样本法一、引言有效市场的概念,最初是由法玛在1970年提出的。

他认为,如果股票的价格能完全反映投资者所能获取的信息,那么股票市场就是一个有效的市场,投资者能获得的收益率只和投资风险相关。

随着研究深入,学者们发现投资者可以通过将证券的投资计划在一周之内提前或延后以获得比较稳定的超额收益率,并将其称之为“周内效应”,这对半强式有效市场的假设提出了挑战。

本文对中国证券市场是否存在周内效应进行实证分析,以期促进我国维护证券市场有效性,为投资者提供更加合理准确的参考。

二、文献综述国际上对周内效应的实证检验已经有了较多的研究成果。

Cross(1973)、French(1980)和Lakonishok 和Smidt(1988)的研究发现周五的收益率是最高的,周一是最低的。

Solnik 和Bousguet (1990)以及Barone (1990)分别发现巴黎和意大利的股票市场周二有较低收益率。

国内研究起步较晚,刘少波,杨代平(2004)应用ARCH模型发现上证综指有显著的正“周五效应”。

吴启芳、赵秀娟、汪寿阳(2006)发现中国股市呈现出显著的负“周二效应”和正“周四效应”。

郭彦峰、魏宇(2007)利用沪深300喆指数作为指标,发现显著的正“周一效应”。

季蕴(2018)的研究表明上证指数具有负的“周四效应”。

上证50指数周内效应的实证研究【摘要】本文通过对上证50指数的周内效应进行实证研究,旨在探讨该指数在周内的表现特点和规律。

从数据来源与样本选择、研究方法与模型设定、实证结果分析等方面展开研究。

通过对实证结果的分析,揭示了上证50指数在不同交易日中呈现出的价格波动情况和交易量变化特征。

进一步探讨了周内效应背后的原因和影响因素,对相关研究进行了综述和比较。

在结论部分对研究进行总结回顾,展望了未来可能的研究方向,并提出了一些政策建议。

通过本研究,可以更好地理解和把握上证50指数的周内变化规律,为投资者和决策者提供参考依据,促进资本市场的稳定和健康发展。

【关键词】上证50指数、周内效应、实证研究、引言、研究背景、研究意义、研究目的、数据来源与样本选择、研究方法与模型设定、实证结果分析、进一步讨论、相关研究综述、结论、总结回顾、研究展望、政策建议。

1. 引言1.1 研究背景上证50指数作为我国股市的重要指标之一,一直备受市场关注。

随着中国经济的持续发展,市场的波动也日益明显。

在这种情况下,对于上证50指数的周内效应展开实证研究,有助于更好地掌握市场的规律,提高投资的准确性和效率。

对于周内效应的研究,旨在探讨周一至周五不同交易日的股市表现是否存在显著差异。

这种现象一直以来备受广泛关注,被认为与投资者的行为和市场心理有着密切联系。

通过对上证50指数周内效应的实证研究,可以更深入地认识市场的运行规律,为投资者提供更多的决策参考。

在当前经济环境下,对于上证50指数周内效应的研究具有重要的理论和实践意义。

通过深入分析周内效应的存在与否,可以为投资者提供更科学的投资策略,帮助他们更好地规避风险,实现较好的投资收益。

本文旨在通过实证研究,深入探讨上证50指数的周内效应,为投资者提供更准确的决策参考和投资建议。

1.2 研究意义上证50指数作为中国A股市场上规模较大的蓝筹股指数,对投资者具有重要的参考价值。

研究上证50指数周内效应具有重要的意义。

上证50指数周内效应的实证研究上证50指数是中国上海证券交易所推出的一个代表国内50家市值最大的公司的指数。

由于其成份股具有较高的流动性和市值,被广泛认为是中国股市的风向标之一。

本文旨在通过对上证50指数周内效应的实证研究,了解该指数在周内的表现特点及其对投资者的启示。

本文选取了2016年1月4日至2021年3月31日的上证50指数日收益率数据,通过计算每周的平均收益率和周内每天的平均收益率,得出了上证50指数在周内的效应特点。

结果如下:1. 周一收益率显著低于周四和周五的收益率。

具体来说,周一的平均收益率为0.01%,而周四和周五的平均收益率分别为0.06%和0.07%。

这说明周一是上证50指数表现最差的一天,而周四和周五是表现最好的两天。

2. 周二收益率、周三收益率和周五收益率相对较高。

其中,周五的平均收益率最高,为0.07%。

3. 周四的涨幅较大,但周五的下跌也较多。

具体来说,周四的平均上涨幅度为0.26%,但有29.5%的周四会下跌;而周五的平均上涨幅度为0.23%,但有38.2%的周五会下跌。

这也符合市场的普遍规律,即高风险高回报,一些投资者会在周五前平仓,造成周五的下跌。

通过以上结果,可以得出上证50指数在周内的效应特点:周一表现最差,周五表现最好,周四的涨幅较大但也较容易下跌,周二和周三表现较为平稳。

这些表现可能与投资者的行为习惯有关。

比如,周一市场刚开启,投资者需要适应市场变化,因此交易较为谨慎;而周五投资者需要考虑周末的变化,因此会更倾向于进行短线投机,造成市场的波动。

投资者可以结合这些效应特点,合理制定投资策略。

对于短线投资者来说,如果想获得更高的收益,可以考虑在周四进行投资,但需注意风险控制;对于长线投资者来说,可以选择在周一入场,以获得更便宜的买入价。

当然,这些策略需综合考虑市场走势等多方面因素。

总之,研究上证50指数周内效应可以帮助投资者更好地了解该指数的表现特点,从而制定更为合理的投资策略。

我国权证市场周内效应研究的开题报告

一、研究背景

权证是一种衍生性金融产品,与股票相似,但价格会受到标的资产价格的影响。

我国的权证市场近年来逐渐成熟,但市场波动较大,其中的特定模式和规律值得探究。

周内效应是指随着时间的推移,一周内股市波动具有特定的模式和规律,例如星期五

表现最为强劲等。

权证的交易也可能受到周内效应的影响,这部分的市场研究还较少,需要进行深入的探究和分析。

二、研究目的

通过对中国权证市场的周内效应进行研究,了解权证交易活动的特征、变化和规律,以便投资者能够更好地预测市场走势和做出优化的决策,在风险控制方面具备更

大的优势。

三、研究内容和方法

1、研究内容

本研究将选取中国上市的权证市场为样本对象,重点关注权证市场在星期一至星期五之间的表现和短期变化规律,包括:

(1)权证市场周内效应的特征和变化;

(2)权证市场在每周第一天和最后一天的表现和异同;

(3)不同类型权证及其权证发行人的周内效应。

2、研究方法

采用统计建模和数据分析的方法,对中国数据市场内有关权证交易的数据进行收集和分析,利用时间序列分析、回归分析等统计学方法,分析权证市场周内效应的变

化规律、趋势和模式。

四、预期成果

本研究预计将得出以下结论:

(1)权证市场基于星期的表现会有不同水平的变化,周内效应在中国权证市场

趋势较为明显。

(2)权证市场在星期四和星期五表现相对更强,较为显著;

(3)权证市场的周内效应不同的具体类型权证、权证发行人、成交金额等有关因素将会产生不同的影响和变化规律。

本研究将对投资者和管理层以及政策制定者提供参考和借鉴,以提高决策的科学性、有效性和可靠性。

我国股票市场周末效应实证研究内容摘要:国内不少学者实证研究认为,我国证券市场存在显著负的“周二效应”和正的“周五效应”。

本文以《证券法》出台后的中国股票市场为研究对象,结果发现沪深两市都不存在收益率的周二效应和周五效应,但却表现出“周末波动性效应”,即周一的波动性大,周五的波动性小。

关键词:有效市场假说周末效应收益率波动性周末效应,又周日效应,顾名思义,就是指股票的收益与风险在周内各交易日表现出不同的特征。

国外的研究比较早,Cross(1973年)、French(1980年)、Gibbons和Hess(1981年)对美国纽约股票市场研究发现,周一股票的平均收益率显著为负值,且比同周内其他交易日都低;周五的收益率比其他交易日都高,且风险相对较小,即存在周末效应。

随后Jaffe和Westerfield等又对欧洲和亚洲新兴的股票市场进行研究分析,同样发现澳大利亚、瑞士、中国香港、中国台湾、韩国、菲律宾、新加坡、马来西亚的股票市场显著表现出周末效应,只是最低的平均收益率不是发生在周一而是周二。

关于我国上海和深圳股市是否存在周末效应,国内不少学者也进行了研究,认为我国沪深两市和其他新兴市场一样,存在显著的周末效应:周五的平均收益率大于周内其他交易日,而风险最小;周二的平均收益率小于周内其他交易日,风险却是最大。

但是,1998年12月29日《证券法》正式颁布,标志着中国股票市场结束试点,正式进入规范发展的新阶段,对规范上市公司行为、保护投资者利益、规范证券市场制度有极为深远的影响,是一个长期性的信息。

《证券法》的颁布是我国证券发展史上的一个里程碑,其出台的前后市场特征是明显有差别的,因此本文着重研究《证券法》出台后我国股市的周末效应现象,主要考虑两个方面的问题,即是否还存在周末效应?如果存在的话,是否仍表现为显著为负的“周二效应”和显著为正的“周五效应”?周末效应的描述性统计分析考虑到《证券法》的颁布时间,本文所选取的数据是1999年1月4日——2004年8月27日的每日收盘价,上海股市以上证A股指数(股票代码000002)为考察对象,深圳股市以成份A股指数(股票代码399002)为考察对象,所有的历史数据都来源于“证券之星”网站()的历史数据库。

股市周内效应再检验周内效应是股票市场特有的现象。

根据近一年波动较大的股票行情,对数据收益率计算描述性统计量,利用Kruskal-Wallis检验考察周内效应的存在性,并利用Mann-Whitney检验收益率周内效应的模式,作出对周内效应的分析。

标签:周内效应;非参数检验1 问题的提出股票市场的周内效应也称星期效应,指股票市场中一周内各交易日收益率、风险率存在的差异。

通常,如果股票市场一周内的某一天或者某几天的收益率明显高于(或低于)其他交易日,或者收益波动性明显异于其他交易日,则说明该股票市场具有周内效应。

Cross(1973)在对1953年到1970年期间标准普尔500指数的研究中,发现星期五的平均收益最高,而星期一最低。

French(1980)发现在1953到1977期间标准普尔500指数存在同样的现象。

Deim和Stam-baugh(1984)用更长时期的数据进一步证实了他们的结果。

此后,研究者又用除美国以外的其他国家的数据对这一异象进行了验证。

如Jaff和Westerfield(1985)对四个工业国家股票市场的“周内效应”进行了研究。

研究结果显示英国和加拿大市场与美国市场相似,最低日平均收益率发生在星期一。

而在日本和澳大利亚,最低的日平均收益率发生在星期二。

Solnik和Bousguet(1990)以及Barone (1990)分别发现巴黎证券交易所和意大利股票市场最低的收益也同样存在“周内效应”(Connel,1985)。

奉立城(2000)较为系统地研究了中国股票市场的“周内效应”,他对中国股票市场1992到1998年的日平均收益进行“周内效应”的实证分析,并发现沪市有显著为正的“星期五效应”及显著为负的“星期二效应”,并由此认为上海股市比深圳股市更没有效率。

Chen,Kwok和Rui(2001)的研究证实中国股票市场在1995年1月1日后存在负的“星期二效应”。

2 模型的假设2.1 股票指数的选择现阶段股票的综合指数众多,本文选择上证180指数。

中国股市“周内效应”研究分析南京理工大学经管学院王木伟摘要“周内效应”(day-of-the-week effect)指股票市场在一周内的某一天的平均收益率比一周内其他任何一天的平均收益率高或者低,且在统计上有显著性。

大量的实证研究表明“周内效应”是绝大多数发达国家股票市场和某些新兴国家股票市场普遍存在的一种异象。

本文以我国的沪深股市为研究对象,在使用虚拟变量的基础上,运用广义自回归条件异方差模型(GARCH)对其进行了实证分析,考察其是否存在周内效应。

并力图为政府部门监管股市及投资者预测并规避风险提供一定的决策依据。

本文选取的数据是上证综合指数和深证成分指数,样本时间为2009-2010年6月。

首先对收益率的时间序列进行分析,发现所谓波动的集群性,这表明收益率的序列存在异方差性。

因此本文采用能够很好地描述金融时间序列数据的异方差的广义自回归条件异方差模型(GARCH)。

在引入虚拟变量(dummy variables)的基础上,经过检验,沪深股市都不存在“周内效应”。

这表明在众多的发达国家和某些新兴的工业化国家的股票市场上连续而且稳定出现的周内效应在我国的市场几乎不存在。

关键词:周内效应波动性虚拟变量广义自回归条件异方差模型(GARCH)AbstractThe day of the week effect means that in the stock markets, the yield rate on one day is significant higher or lower than the rest other day during a week. A lot of literature have showed that the day of the week effect exists in most of the developed markets and the newly industried markets.Based on the dummy variables and the GARCH model , this paper examines whether the day of the week effect exists in the Chinese stock market, and managed to give some advice on the governmental regulations ,as well as to the investor how to anticipate and hedge the risk in the stock market.The data used in this paper are the practical data in the Shanghai and Shenzhen stock market from 2009 to June 2010.Firstly, we analysis the time series data of the yield, and find the volatility clustering, which means the data is accompanied with the heteroskedasticity. We apply the GARCH which can features the heteroskedasticity in the financial time series data. In the test form,neither Shanghai market or Shenzhen market shows the positive weekday effect significantly.Key Words: the day of the week effect volatility dummy variables GARCH目录摘要 (1)1 绪论 (4)1.1研究的目的与意义 (4)1.2研究思路与结构 (5)2、ARCH类模型说明 (6)2.1ARCH(P)模型 (6)2.2、GARCH(P,Q)模型 (7)2.3AR-GARCH模型 (7)3 数据及检验 (8)3.1沪深股市日收益率数据统计特征 (8)3.2AR-GARCH模型进行回归,检验是否存在“周内效应” (10)3.2.1 AR-GARCH应用必要性解释 (10)3.2.2 “周内效应”检验过程 (11)3.2.3周内效应检验结果 (13)4.结论 (14)参考文献 (16)1 绪论1.1 研究的目的与意义“周内效应”指股票市场在一周内的某一天的平均收益率比一周内其他任何一天的平均收益率高或者低,且在统计上有显著性。

由于最早的研究对象是美国股票市场,且发现周一的平均收益率显著低于其他时间,而周五的平均收益率显著高于其他时间,因此“周内效应”有时也称为“周一效应”(Monday effect)或“周末效应”(weekend effect)。

大量的实证研究表明“周内效应”是绝大多数发达国家股票市场和某些新兴国家股票市场普遍存在的一种异象。

“周内效应”看起来似乎与有效市场假说相背离,因为这种效应的存在意味着投资者可能从中获得套利机会。

比如,其他条件不变时,投资者可以在周一收盘前买入而在周五收盘前卖出股票,从而获得异常收益。

然而换个角度看,收益一定程度上可预测并不一定意味着市场的无效,因为一旦考虑到现实中存在股票的交易成本,微小的超额收益并不足以造成套利机会;而且,收益率的变化还可能是由股票市场风险变化产生的时变风险溢价所致。

对于“周内效应”的解释是多角度的,例如观测误差,收益公告的发布时间,个人和机构投资者的交易行为,风险溢价的变动等。

不少解释看起来针对某个情况是合适的,然而考虑到世界范围内这种“周内效应”的广泛存在,还没有哪种解释能得到广泛的认同。

国外研究证券市场异象的文献很多,但是有关中国股票市场的异象研究的文献却相对较少。

因此,本文试图对中国股票市场的“周内效应”进行研究,并认为此研究的意义如下:1. 中国股市发展很快。

我国股票市场尚与发达国家存在一定差距,但已经初具规模。

而众所周知,作为一个新兴的市场,我国的股票市场尚未成熟,股市收益率波动较高,自开始交易以来,一直表现出极度的不稳定性。

股票价格经常大起大落,股价变化无常,利用价差盈利的机会增多,反过来又助长了投资者的投机兴趣,使资本市场的投机性愈演愈烈。

中国股市收益率波动性之高位于世界前列,对能防范股市系统性风险提出了客观需求。

收益率波动性的估计和预测已经得到了广大研究者和从业人员的注意。

它是对金融市场投资、制定期权价格和进行监管时考虑的重要因素。

2. 尽管现有的资产定价模型不能解释异象,但这并不表示异象一定是市场缺乏效率的结果。

有证据表明市场机制在此起到了一定的作用。

包括美国在内的众多发达国家都存在某种形式的“周内效应”,中国作为发展中国家,其市场机制与工业化国家的市场机制有很大程度的不同。

因此如果中国的证券市场也存在类似形式的“周内效应”,那么中国也应该存在类似的市场机制,这为研究市场机制如何作用于市场提供了重要的信息。

这些信息反过来会对股票交易所和其他的相关监管部门制定相关的政策具有指导作用。

我国已经加入了 WTO ,市场经济制度需要与国外接轨,在这种情况下,对中国股票市场的“周内效应”的研究也显得很重要。

3. 证券市场的“周内效应”、半月效应、一月效应、成交量效应等具有大致相同的表现形式。

因此,能够正确解释“周内效应”的理论模型将可以被类似地用于研究其他的效应,这将会加深我们对证券市场的进一步认识。

4. 吸收西方国家先进的金融计量经济学理论,力争为推动我国股票市场实证研究工作的向前迈进作出一点贡献,以使其更趋规范,更趋严谨,同时对实践也能起到更好的引导作用。

1.2 研究思路与结构本文取收盘价的对数的一阶差分为收益率,使之转换为连续收益率: )ln (ln *1001--=t t t p p R由于股市收益率存在极强的时变方差(ARCH, 或称“自回归条件异方差”)效应,因此运用GARCH 模型,将收益率t R 对周一到周五这五个虚拟变量t t t t t F H W T M ,,,,进行回归。

再进行检验,包括五个方程:tt t t t t tt t t t t t t t t t t tt t t t t tt t t t t H W T M R F W T M R F H T M R F H W M R F H W T R ξαααααξαααααξαααααξαααααξααααα+++++=+++++=+++++=+++++=+++++=4321043210432104321043210其中,虚拟变量的取值情况为其余虚拟变量取值与M t 雷同。

以第一个方程为例:0α代表周一的平均收益率,而1α、2α、3α、4α则分别代表周二到周五的收益率与周一的收益率的差值。

若某个i α显著,则说明此日与周一的收益率有显著差异。

但是检验要综合5 个方程得出结论,从而判断周i(i=1,2,3,4,5)是否存在周内效应。

2、ARCH 类模型说明2.1 ARCH (p )模型假设在历史数据已知的情况下,零均值、纯随机序列具有异方差性:t t h =)var(ξ在正态分布的假设下,有)1,0(/N ≈t t h ξ如果残差序列存在自相关系数不为零即异方差函数存在自相关性,我们可以通过构造残差平方序列的自回归模型来拟合异方差函数:∑=-+==qj j t j t t w E h 122)(ξλξ 这样构造的模型称为q 阶自回归条件异方差模型即ARCH(q)。

其完整结构为:M t =1,若第t 天为周一0,若第t 天不为周一∑=---+=≈=+=q j jt j t t t t t tt t t w h N e e h x x t f x 12,,.......21)1,0(),,(ξλξξARCH 模型是GARCH 模型族中最基本的模型,其它模型基本上都是通过对它进行扩展而来的。

2.2、GARCH (p ,q )模型在ARCH 模型的方差方程中加入条件方差自身的滞后项就得到GARCH 模型,完整结构为:∑∑=-=---++=≈=+=p i i t i q j j t j t t t t t tt t t h w h N e e h x x t f x 112,,.......21)1,0(),,(ηξλξξ一般要求系数0≥j λ和0≥i η,但这个对系数非负性的要求只是保证模型有意义的充分而必要条件。