中国股市日历效应研究_基于滚动样本检验的方法_张兵

- 格式:pdf

- 大小:373.48 KB

- 文档页数:12

作者: 张兵[1];徐炜[2]

作者机构: [1]南京大学管理科学与工程研究院;[2]南京大学商学院

出版物刊名: 经济学(季刊)

页码: 327-338页

主题词: 中国;股票市场;持续期限分析;突变率;经济泡沫

摘要:本文首次将“持续期限分析”这一经济计量学近三十年来最重要的进展之一应用于中国股市泡沫的计量。

我们在引入理性泡沫模型后提出,泡沫的存在意味着正的超额收益率的持续期限依赖,泡沫破裂的概率与游程长度成反比。

通过实证检验,我们得出的结论是中国股票市场存在着明显的泡沫。

中国股市溢出效应刘磊;王宇【摘要】研究了中国A股市场、B股市场和H股市场的市场分隔和信息溢出效应.递归协整分析结果表明:3个股票市场中的任何一个都不与其他市场存在长期关系,且市场分隔并没有因政策变化而消失.溢出指数分析结果表明:在平均水平下,H股市场向A股市场和B股市场有净溢出,B股市场向A股市场有净溢出,这支持了境外投资者拥有更多信息的假说;动态分析结果表明,在经济平稳时期,A股市场拥有更多信息,金融危机期间出现B股市场和H股市场向A股市场的金融传染现象.【期刊名称】《技术经济》【年(卷),期】2015(034)002【总页数】9页(P84-92)【关键词】股票市场;市场分隔;信息溢出【作者】刘磊;王宇【作者单位】博时基金宏观策略部,深圳518040;北京师范大学经济与工商管理学院,深圳518040;中国社会科学院经济研究所,北京102488【正文语种】中文【中图分类】F832.5在过去20多年的时间内,中国股票市场从无到有经历了快速发展,吸引了大量本国和国际投资者的投资,已成为世界最大的新兴资本市场[1]。

中国资本市场明显区别于其他地区资本市场的重要特征是市场分隔性:最初设计A股、B股和H股市场的目的就是将本国投资者与国际投资者分隔开,以期在吸引国际资本的同时免受国际金融市场波动的影响。

上海证券交易所和深圳证券交易所分别成立于1990年12月和1991年7月。

在两个证券交易所上市的公司可以发行两种类型的股票——A股和B股。

A股市场使用人民币交易,只对本国居民开放;B股市场以外币(上海证券交易所以美元交易,深圳证券交易所以港元交易)为交易媒介,在2001年2月以前只对境外投资者开放。

此外,一些中国企业还可在境外证券交易所上市募集资金,如在香港交易所和纽约证券交易所发行的股票分别被称为H股和N股。

由于中国大陆地区与香港地区在经济、金融活动方面具有紧密联系,因此H股市场成为中国企业在海外资本市场募集资金的最重要渠道[2]。

中国股市反转效应实证摘要在现代金融相关理论中,有效市场假说认为,投资者所取得的信息都体现在了股票价格上,投资者想要通过分析信息,从而获取超额收益是不可能的。

不过越来越多的金融现象出现,得出了不一样的结论。

本文首先对上海股市和深圳股市分别进行日度反转效应存在性的短期证实,试图通过短期证实,对沪市A股和深市A股两个股票市场反转效应的表现进行比较与分析,最终,总结出我国的股票市场上反转效应的表现。

之后将2000年至2015年的股票数据根据不同的节点分成2个阶段,检验反转效应在不同时间阶段和不同市场形态下的变化规律。

最后,对媒体舆论、投资者情绪和反转效应之间的关系进行梳理,选定两篇不同性质的权威媒体报道,以权威媒体对股票市场的报道的时间点为节点,考察媒体舆论对我国股票市场反转效应表现的影响。

1.1样本选择关于股票的选择方面,本文将沪市A股和深市A股分为两个样本,对他们分别进行反转效应的检验。

并对两个样本的检验结果进行比较分析,本文主要选取了股票2000年至2015年一共十六年的数据。

并且本文为了保证研究结果的时效性,于是选择了2000年至2015年较能体现现在股市特点的股票数据进行分析研究。

因为数据样本的时间跨度长达16年,有相当一部分的股票数据不太完整,当股票的开盘价数据大部分不存在时,会将这只股票剔除出样本,当股票的开盘价数据存在少部分缺失时,本文会釆用前五日的开盘价数据进行加权平均补足数据,如表1.1表1.1缺少收盘价数据股票缺少1月13日的股票开盘价数据,于是对1月13日前五日的数据进行加权平均,即得到1月13日的开盘价为:(18.32+18.57+18.45+18.23+18.52) /5=18.42(元)将数据进行补足后得到1.2:表1.2补充缺少的收盘价数据最终利用这种方法,我们最终选取了上海A股股票市场上的392支股票和深圳A股股票市场上的345支股票作为本次研究的样本。

1.2实证方法检验反转效应的方法是由Jagadeesh开创,将所有股票的在形成期时的收益率按照从高到低进行排序,然后定义一个阙值,例如将阙值定义为15%时,则收益率位于前15%的股票组合成为底家组合,收益率位于后15%的股票组合成为输家组合,组合内每只股票的投资权重是相等的。

ECONOMIC RESEARCH GUIDE2021年第06期No.06袁2021经济研究导刊一、文献综述依据有效市场理论,投资者不可能利用历史信息来构造投资组合获得超额收益。

自Titman (1993)发现美国股市存在动量效应以来,众多学者都对此进行了检验,发现动量效应广泛存在于各类市场。

本文利用近期的数据,探究动量效应是否存在于我国上证A 股市场,并基于行为金融学的视角,从信息传播速度、投资者过度自信等方面对动量效应产生的原因进行解释。

国内关于动量效应的存在性尚有争议,刘博、皮天雷(2007),潘莉、徐建国(2011),杨德勇、王家庆(2013)等人发现,我国A 股市场存在明显的反转效应,而动量效应不明显。

吴玲玲(2008),高秋明、胡聪慧、燕翔(2014)等人发现,我国A 股市场普遍存在四周以内的动量效应。

陈蓉、陈焕华、郑振龙(2014)基于行为金融学视角,得出了锚定偏误和处置效应是导致我国股票市场存在动量效应的原因。

可以看出,对于我国A 股市场动量效应的研究主要侧重于存在性检验,且样本数据较早,对现在的市场缺少指导意义。

基于此,本文选取2016—2019年我国上证A 股市场股票周收益率数据,在周度频率上对动量效应进行检验,并从信息传播、过度自信等方面对动量效应产生的原因进行行为金融学的解释。

二、实证研究(一)研究方法本文在周度频率上划分排序期和持有期,计算排序期内个股的累计收益率并进行排序。

具体步骤如下:第一步,在每期形成交易策略时,对所有股票按过去J 期的累计收益率进行排序,J 表示排序期。

第二步,买入排序后收益率最高的10只股票构造赢家组合(W ),卖出排序后收益率最低的10只股票构造输家组合(L ),再构造出一个对冲组合(W-L ),并持有K 期,K 表示持有期。

第三步,不断移动形成交易策略的时间点,重复以上步骤,每个组合都能得到一组关于特定动量策略(J ,K )的数据,则赢家组合、输家组合和对冲组合在这个特定策略(J ,K )里的每周平均收益率为各自一组数据的平均值。

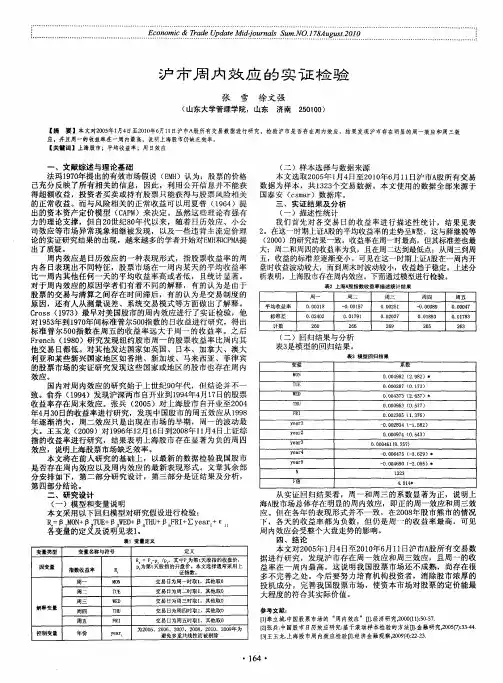

中国股指收益率的周内效应检验———基于EGARCH模型和交叠样本法王钰菲1黄辉21.重庆工商大学会计学院2.重新工商大学审计处摘要:“周内效应”对有效市场假说提出了挑战。

本文基于上证综指和深证成指2000年—2022年的日度收益率数据,基于条件异方差性对股指收益率的周内效应展开实证研究。

结果发现中国股指的“周内效应”存在时变性,具体表现为在2002年左右到2017年左右的负向周五效应,在2000年到2006年为正向、在2006年左右到2015年逐渐过渡为负向、在2015年左右到2021年逐渐转为正向的周三效应。

关键词:周内效应;EGARCH 模型;交叠样本法一、引言有效市场的概念,最初是由法玛在1970年提出的。

他认为,如果股票的价格能完全反映投资者所能获取的信息,那么股票市场就是一个有效的市场,投资者能获得的收益率只和投资风险相关。

随着研究深入,学者们发现投资者可以通过将证券的投资计划在一周之内提前或延后以获得比较稳定的超额收益率,并将其称之为“周内效应”,这对半强式有效市场的假设提出了挑战。

本文对中国证券市场是否存在周内效应进行实证分析,以期促进我国维护证券市场有效性,为投资者提供更加合理准确的参考。

二、文献综述国际上对周内效应的实证检验已经有了较多的研究成果。

Cross(1973)、French(1980)和Lakonishok 和Smidt(1988)的研究发现周五的收益率是最高的,周一是最低的。

Solnik 和Bousguet (1990)以及Barone (1990)分别发现巴黎和意大利的股票市场周二有较低收益率。

国内研究起步较晚,刘少波,杨代平(2004)应用ARCH模型发现上证综指有显著的正“周五效应”。

吴启芳、赵秀娟、汪寿阳(2006)发现中国股市呈现出显著的负“周二效应”和正“周四效应”。

郭彦峰、魏宇(2007)利用沪深300喆指数作为指标,发现显著的正“周一效应”。

季蕴(2018)的研究表明上证指数具有负的“周四效应”。

汇率与股价变动关系:基于汇改后数据的实证研究*张 兵 封思贤 李心丹 汪慧建 内容提要:研究我国2005年7月汇率制度改革后汇率与股市的关系及其传导机制,有助于深刻认识金融市场联动特征,对于防范金融市场风险和完善我国资本市场、外汇市场等的改革具有重要的理论和实践意义。

本文实证发现了汇率和股价存在着长期均衡的协整关系;从长期来看,两者关系符合流量导向模型,上证指数受到汇率长期影响,从短期来看,股市和汇市存在着交互影响,汇率变化影响股指变动有时滞。

运用滚动窗口的Granger检验和加入其他重要宏观变量的多变量协整检验,本文证明了这种长期关系具有较强的稳健性。

进一步从板块指数与汇率的关系来看,房地产、金融、民航、石化、钢铁指数均与汇率存在着长期的协整关系,汇率变化是这些板块指数的Granger原因。

最后,本文对实证结果做出分析并指出了相应的政策含义。

关键词:汇率 股价 协整关系 稳健性一、引 言汇率是本国货币的国际价格,其变化反映了本币国际购买力的经济基本面的变化。

股票价格指数是实体经济的“晴雨表”,可以迅速反映实体经济的细微变化。

汇率和股价作为两个主要金融市场的价格,又同为反映实体经济的指标,两者之间存在着内在联系,汇率的变化可能导致股价的波动,反之亦然。

自2005年7月21日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

从2005年7月22日的人民币与美元汇率8.11到2007年底的7.3,人民币对美元经历了大幅升值。

而我国股票市场也从2005年5月股权分置改革以来经历了大幅上涨。

可以说,2005年中国金融领域发生了重大的变革,这一变革直接导致中国股市与汇市随后两年多来的联袂上扬。

随着全球经济金融一体化进程加速,金融各子市场之间的关联将更加紧密,汇率波动与股价波动也将产生更大的相互影响。

很多国家和地区在经济崛起的过程中都伴随着本国货币的升值。

从日元升值的过程,我们可以清晰地看到一国货币升值与股市之间的联动反应。

中文摘要在现实的经济生活中,金融市场对一国经济的资源配置起着基础性的作用,而其中股票市场又处在极其重要的地位。

如今,我国正提倡要从以银行为主导的间接融资方式逐渐转变为以证券市场为主导的直接融资方式,股票市场的重要性自然是更加凸现。

有效的信息是实现资源优化配置的前提条件,股票市场的有效性直接反映了资本能否根据股票市场形成的价格有效地进行再配置。

如何正确、科学地评价中国股票市场的效率状况,对建立健全证券法规体系和信息披露制度,规范和发展中国股票市场起着至关重要的作用。

因此,在此背景下,研究我国股票市场有效性问题,对提高中国股票市场有效性进行大胆的探索是很有必要的。

我国股市自上世纪90年代初建立以来,已经成为我国金融市场的重要组成部分,其资源配置、规避风险、宏观调控等作用日益凸显。

本文以具有我国股票市场整体代表性的沪深300指数的日收益率作为样本数据,采用单位根检验和序列相关检验两种方法,检验得出我国股票市场已基本达到弱式有效的结论,并进一步说明,在现阶段的我国证券市场上,已很难再单纯依靠技术分析获取超额利润。

关键词:股票市场,弱式有效性,实证研究,技术分析ABSTRACTIn the real economic life, the financial market plays a fundamental role in the allocation of resources, at which the stock market has an extremely important position. Today, China is to promote from a bank-oriented indirect financing methods have gradually changed to the securities market as the leading direct financing, the stock market is even more important. Effective information is a prerequisite to achieve optimal allocation of resources; it directly reflects the formation of capital and the re-allocation of resources.How to evaluate the efficiency of China's stock market properly and scientifically, is important to establish and improve the securities regulatory system and information disclosure system, plays a vital role in the standardization and development of China's stock market. . Therefore, in this context, the study of the effectiveness of China's stock market, to improve the effectiveness of China's stock market is necessary.Since the early 90s of last century, China's stock market estab lished, it has become an important component of China's financial markets, it plays an increasingly important role in resource allocation, avoiding risks and macro-control. In this paper, the sample data is the closing yield of Hu Shen 300 Index from January 2002 to September 2009, using unit root test and serial correlation test to test the weak-form efficiency of China's stock market, and get the conclusion that China's stock market has reached the weak-form efficiency, further shows that the present stage of China's stock market has been very difficult to reap excess profits rely solely on technical analysis.Key W ords:the stock market,the weak-form efficiency,serial correlation testunit root test,technical analysis目录中文摘要........................................................................................................................................... 英文摘要...........................................................................................................................................一、理论综述............................................................... (一)有效市场理论的产生................................................... (二)有效市场的层次划分................................................... (三)有效市场理论(EMH)的国际发展........................................1、理论研究..............................................................2、实证研究.............................................................. (四)国内研究成果......................................................... 二、研究方法与数据选择..................................................... (一)研究方法............................................................. (二)数据选择............................................................. (三)数据处理............................................................. 三、实证研究............................................................... (一)单位根检验........................................................... (二)序列相关检验.........................................................1、序列相关检验理论模型..................................................2、实证过程.............................................................. (三)结论.................................................................1、有效市场理论和技术分析的矛盾..........................................2、技术分析在我国证券市场的有效性........................................一理论综述(一)有效市场理论的产生20世纪60年代,美国芝加哥大学财务学家尤金•法默(Fama)提出了著名的有效市场理论,又称有效市场假说(Efficiency Market Hypothec-sis,EMH)。

中国股市规模效应和月份效应存在性实证分析的开题报告一、研究背景和意义股市的规模效应是指在不同市值公司的股票投资中,小市值公司的股票回报率显著高于大市值公司的股票回报率。

月份效应是指股票市场的表现在不同月份会有不同的结果。

股市规模效应和月份效应一直是金融领域研究的热点话题,其研究对于投资者选择投资标的,制定投资策略,以及优化投资组合等方面有很重要的意义。

针对中国股市,已有很多研究发现其存在规模效应和月份效应,但还有一些研究结果出现差异,有些研究结果与国际股市存在明显不同,因此有必要对中国股市规模效应和月份效应的存在性进行实证研究。

二、研究内容和方法本文将使用时间序列数据分析法,分别对中国股市规模效应和月份效应的存在性进行实证分析。

本文将选取沪深300指数中市值排名前50%的股票作为大市值组,市值排名后50%的股票作为小市值组,通过样本外回归分析比较两组的收益率是否存在显著差异,以验证中国股市规模效应的存在性。

另外,本文还将对中国股市不同月份的历史数据进行分析,从收益率和风险角度对不同月份的表现进行比较,以验证中国股市的月份效应是否存在。

三、预期贡献本文的实证研究对于进一步探究中国股市规模效应和月份效应的本质、机制等方面,提供了有力的实证支持。

本文的结论可以为投资者提供决策依据,同时可以为相关机构提供政策建议。

在理论上,本文将填补国内关于中国股市规模效应和月份效应的空白,为相关研究提供新的思路和方法。

在实践上,本文的结论可以帮助投资人制定更为理性、科学的投资策略,提高投资回报,并为相关部门提供更为科学、精准的金融监管措施的依据。

中国股市量价波动的时间效应

刘建和;金雪军

【期刊名称】《审计与理财》

【年(卷),期】2006(000)004

【摘要】一直以来,时间效应(又称“日期效应”)是股市研究中的一个重要内容,对于中国股市的实证研究也是如此。

但是以往对于时间效应的检验中。

绝大部分都是对一般收益率的统计分析。

即使应用了一阶对数差分的收益率公式来进行检验,也缺乏对时间因素进行剔除。

笔者则试图利用模型拟合的方法对中国股市的时间效应进行进一步的研究,希望能够对投资者的投资行为和股价波动的理论研究提供一种新的思路。

【总页数】2页(P29-30)

【作者】刘建和;金雪军

【作者单位】浙江大学经济学院;浙江财经学院

【正文语种】中文

【中图分类】F8

【相关文献】

1.封闭式基金量价间波动溢出效应研究 [J], 李鹏飞;赵星华;贾雯婷

2.中国股市量价波动性关系的实证分析 [J], 李付军;达庆利

3.中国股市交易量波动率和交易量相关性关系的实证研究 [J], 尹为醇

4.中国股市的日内效应、长记忆性及多重分形性:基于价-量交叉相关性视角 [J], 苑

莹;庄新田;金秀

5.中国股市IPO锁定期解除的价量效应研究 [J], 高耿子

因版权原因,仅展示原文概要,查看原文内容请购买。

中国股票市场的“月份效应”研究——“三月与十二月份”

效应

董文卓

【期刊名称】《中山大学研究生学刊:社会科学版》

【年(卷),期】2005(026)003

【摘要】本文就中国股票市场是否存在显著的“月份效应”进行了系统实证分析。

通过运用虚拟变量法对沪、深两市1995—2004年间等权重与流通市值加权日收

益率进行研究,作者发现沪、深两市并不存在绝大多数工业国家和某些新兴股票市场所具有的“一月效应”和“二月效应”。

但在样本期内,作者首次发现沪、深两市日均收益率存在显著为正的“三月效应”和显著为负的“十二月效应”。

本研究表明在某种意义上,沪市相对深市具有较强的“三月效应”,深市相对沪市具有较强“十二月效应”。

【总页数】12页(P79-90)

【作者】董文卓

【作者单位】中山大学管理学院04级金融硕士研究生

【正文语种】中文

【中图分类】F830.91

【相关文献】

1.中国股票市场的月份效应研究 [J], 彭爱群

2.中国股票市场月份效应研究 [J], 江州;谢赤;张振宇

3.中国股票市场月份效应的实证研究 [J], 沈冰;廖杰;余函

4.中国股票市场月份效应研究\r——基于行业视角 [J], 张信东;马光宇

5.中国股票市场月份效应研究 [J], 杨陨菽;李晓柯

因版权原因,仅展示原文概要,查看原文内容请购买。