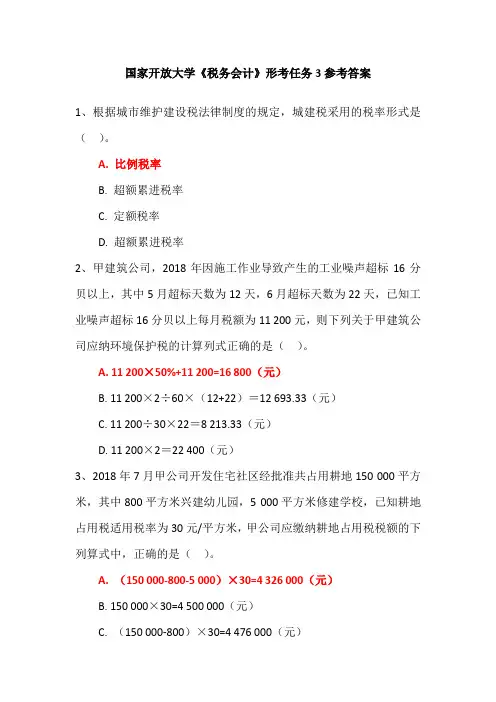

国家开放大学《税务会计》形考任务3参考答案

- 格式:docx

- 大小:20.25 KB

- 文档页数:6

国家开放大学《税务会计》形考任务3参考答案

1、根据城市维护建设税法律制度的规定,城建税采用的税率形式是()。

A. 比例税率

B. 超额累进税率

C. 定额税率

D. 超额累进税率

2、甲建筑公司,2018年因施工作业导致产生的工业噪声超标16分贝以上,其中5月超标天数为12天,6月超标天数为22天,已知工业噪声超标16分贝以上每月税额为11 200元,则下列关于甲建筑公司应纳环境保护税的计算列式正确的是()。

A. 11 200×50%+11 200=16 800(元)

B. 11 200×2÷60×(12+22)=12 693.33(元)

C. 11 200÷30×22=8 213.33(元)

D. 11 200×2=22 400(元)

3、2018年7月甲公司开发住宅社区经批准共占用耕地150 000平方米,其中800平方米兴建幼儿园,5 000平方米修建学校,已知耕地占用税适用税率为30元/平方米,甲公司应缴纳耕地占用税税额的下列算式中,正确的是()。

A. (150 000-800-5 000)×30=4 326 000(元)

B. 150 000×30=4 500 000(元)

C. (150 000-800)×30=4 476 000(元)

D. (150 000-5 000)×30=4 350 000(元)

4、进口自用小汽车一辆,海关审定的关税完税价格为60万元,缴纳关税15万元,消费税25万元,已知车辆购置税税率为10%。

购置税税额的下列算式中,正确的是()。

A. (60+15+25)×10%=10(万元)

B. (60+15)×10%=7.5(万元)

C. 60×10%=6(万元)

D. (60+25)×10%=8.5(万元)

5、2018年6月甲公司向税务机关实际缴纳增值税10.3万元,实际缴纳消费税20.6万元,已知教育费附加征收比率为3%,计算甲公司当月应缴纳教育费附加的下列算式中,正确的是()。

A. (10.3+20.6)÷(1+3%)×3%=0.9(万元)

B. (10.3+20.6)×3%=0.927(万元)

C. 10.3×3%=0.309(万元)

D. 10.3÷(1+3%)×3%=0.3(万元)

6、根据城镇土地使用税法律制度的规定,下列城市用地中,不属于城镇土地使用税免税项目的是()。

A. 公园自用的土地

B. 国家机关自用的土地

C. 市政街道公共用地

D. 企业生活区用地

7、甲企业将价值400万元的房屋与乙企业价值500万元的土地使用

权进行交换,并向乙企业支付100万元差价。

已知契税适用税率为3%。

计算甲企业该笔业务应缴纳契税税额的下列算式中,正确的是()。

A. 100×3%=3(万元)

B. 400×3%=12(万元)

C. 500×3%=15(万元)

D. (400+500)×3%=27(万元)

8、甲化妆品公司为增值税一般纳税人,2018年3月向某商场销售一批高档化妆品,取得含增值税销售额3944000元,已知增值税税率为16%,消费税税率为15%,计算甲化妆品公司该笔业务应缴纳消费税税额的下列算式中,正确的是()。

A. 3 944 000÷(1+16%)×15%=510 000(元)

B. 3 944 000×(1+16%)×15%=686 256(元)

C. 3 944 000×15%=591 600(元)

D. 3 944 000÷(1-15%)×15%=696 000(元)

9、根据个人所得税法律制度的规定,下列所得中,应缴纳个人所得税的是()。

A. 差旅费津贴

B. 加班工资

C. 国债利息收入

D. 独生子女补贴

10、某机械设备制造企业2018年度实现销售收入3000万元,发生符合条件的广告费和业务宣传费支出350万元,上年度未在税前扣除完。