预算会计与非营利组织会计介绍(ppt 63页)

- 格式:ppt

- 大小:381.50 KB

- 文档页数:63

第一节财政总预算会计的概念第二节财政总预算会计科目一、财政总预算概述Ø(一)财政总预算的概念政府预算财政总预算部门预算财政总预算一、财政总预算概述政府财政总预算中央、省、市、县、乡一、财政总预算概述复式预算一般公共预算、政府性基金预算、国有资本经营预算和社会保险基金预算一、财政总预算概述《政府收支分类科目》二、财政总预算会计及其特点财政总预算会计二、财政总预算会计及其特点(1)财政总预算会计的主体是一级政府二、财政总预算会计及其特点(2)财政总预算会计核算政府财政总预算的执行情况及其结果二、财政总预算会计及其特点(3)财政总预算的编制形式和收支分类是财政总预算会计组织会计核算的主要依据二、财政总预算会计及其特点(4)财政总预算会计核算的对象是财政总预算资金的运动二、财政总预算会计及其特点(5)财政总预算会计除了需要核算财政总预算收入和财政总预算支出的内容外,还需要核算有关资产和负债的内容二、财政总预算会计及其特点(6)财政总预算会计对部分经济业务采用“双轨制”或“双分录”会计记录方法二、财政总预算会计及其特点(7)财政总预算会计的组成体系第二节财政总预算会计科目资产、负债、净资产、收入和支出财政总预算会计科目序号科目编号科目名称一、资产类11001国库存款21003国库现金管理存款31004其他财政存款41005财政零余额账户存款51006有价证券61007在途款财政总预算会计科目序号科目编号科目名称71011预拨经费81021借出款项91022应收股利101031与下级往来111036其他应收款121041应收地方政府债券转贷款131045应收主权外债转贷款141071股权投资151081待发国债财政总预算会计科目序号科目编号科目名称二、负债类162001应付短期政府债券172011应付国库集中支付结余182012与上级往来192015其他应付款202017应付代管资金212021应付长期政府债券222022借入款项财政总预算会计科目序号科目编号科目名称232026应付地方政府债券转贷款242027应付主权外债转贷款252045其他负债262091已结报支出财政总预算会计科目序号科目编号科目名称三、净资产类273001一般公共预算结转结余283002政府性基金预算结转结余293003国有资本经营预算结转结余303005财政专户管理资金结余313007专用基金结余323031预算稳定调节基金333033预算周转金财政总预算会计科目序号科目编号科目名称343081资产基金308101应收地方政府债券转贷款308102应收主权外债转贷款308103股权投资3188104应收股利财政总预算会计科目序号科目编号科目名称353082待偿债净资产308201应付短期政府债券308202应付长期政府债券308203借入款项318204应付地方政府债券转贷款318205应付主权外债转贷款318206其他负债财政总预算会计科目序号科目编号科目名称四、收入类364001一般公共预算本级收入374002政府性基金预算本级收入384003国有资本经营预算本级收入394005财政专户管理资金收入404007专用基金收入414011补助收入财政总预算会计科目序号科目编号科目名称424012上解收入434013地区间援助收入444021调入资金454031动用预算稳定调节基金464041债务收入474042债务转贷收入财政总预算会计科目序号科目编号科目名称五、支出类485001一般公共预算本级支出495002政府性基金预算本级支出505003国有资本经营预算本级支出515005财政专户管理资金支出525007专用基金支出535011补助支出545012上解支出财政总预算会计科目序号科目编号科目名称555013地区间援助支出565021调出资金575031安排预算稳定调节基金585041债务还本支出595042债务转贷支出财政总预算会计科目现行《财政总预算会计制度》对政府财计制度》规定。

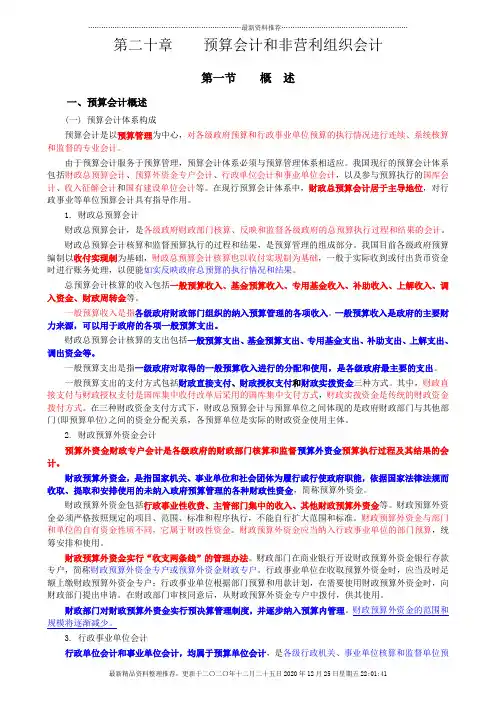

第二十章预算会计和非营利组织会计第一节概述一、预算会计概述(一) 预算会计体系构成预算会计是以预算管理为中心,对各级政府预算和行政事业单位预算的执行情况进行连续、系统核算和监督的专业会计。

由于预算会计服务于预算管理,预算会计体系必须与预算管理体系相适应。

我国现行的预算会计体系包括财政总预算会计、预算外资金专户会计、行政单位会计和事业单位会计,以及参与预算执行的国库会计、收入征解会计和国有建设单位会计等。

在现行预算会计体系中,财政总预算会计居于主导地位,对行政事业等单位预算会计具有指导作用。

1. 财政总预算会计财政总预算会计,是各级政府财政部门核算、反映和监督各级政府的总预算执行过程和结果的会计。

财政总预算会计核算和监督预算执行的过程和结果,是预算管理的组成部分。

我国目前各级政府预算编制以收付实现制为基础,财政总预算会计核算也以收付实现制为基础,一般于实际收到或付出货币资金时进行账务处理,以便能如实反映政府总预算的执行情况和结果。

总预算会计核算的收入包括一般预算收入、基金预算收入、专用基金收入、补助收入、上解收入、调入资金、财政周转金等。

一般预算收入是指各级政府财政部门组织的纳入预算管理的各项收入。

一般预算收入是政府的主要财力来源,可以用于政府的各项一般预算支出。

财政总预算会计核算的支出包括一般预算支出、基金预算支出、专用基金支出、补助支出、上解支出、调出资金等。

一般预算支出是指一级政府对取得的一般预算收入进行的分配和使用,是各级政府最主要的支出。

一般预算支出的支付方式包括财政直接支付、财政授权支付和财政实拨资金三种方式。

其中,财政直接支付与财政授权支付是国库集中收付改革后采用的国库集中支付方式,财政实拨资金是传统的财政资金拨付方式。

在三种财政资金支付方式下,财政总预算会计与预算单位之间体现的是政府财政部门与其他部门(即预算单位)之间的资金分配关系,各预算单位是实际的财政资金使用主体。

2. 财政预算外资金会计预算外资金财政专户会计是各级政府的财政部门核算和监督预算外资金预算执行过程及其结果的会计。