预算会计科目及核算内容

- 格式:doc

- 大小:82.50 KB

- 文档页数:6

工程预算会计科目工程预算会计科目是工程项目中进行成本核算和财务管理的重要工具。

它是指在工程项目实施过程中,按照一定方法和程序确定的用于核算和管理工程项目成本的会计科目。

工程预算会计科目的设置是根据工程项目的特点和需求而确定的。

一般来说,工程预算会计科目包括以下几个方面:1. 直接成本类科目:直接成本是指直接与工程项目实施相关的成本,如材料费、人工费、机械使用费等。

在工程预算会计科目中,需要设立相应的科目来核算和管理这些直接成本。

2. 间接成本类科目:间接成本是指与工程项目实施有关的但不直接与工程项目相关的成本,如管理费用、差旅费、办公费等。

这些成本无法直接分配到具体的工程项目中,需要通过合理的方法进行间接成本的核算和管理。

3. 资金类科目:资金是工程项目实施的重要保障,因此需要设立相应的科目来核算和管理资金的流入和流出。

这些科目包括资金收入、资金支出、资金结余等。

4. 预算控制类科目:预算控制是工程项目成本管理的重要手段,通过设立预算控制类科目,可以对工程项目的成本进行控制和管理。

这些科目包括预算费用、预算收入、预算结余等。

5. 成本分析类科目:成本分析是工程项目成本管理的重要内容,通过设立成本分析类科目,可以对工程项目的成本进行详细的分析和比较。

这些科目包括成本偏差、成本效益、成本收益等。

在工程预算会计科目的设置过程中,需要注意以下几个方面:1. 系统性:工程预算会计科目的设置应该具有系统性,能够全面反映工程项目的成本情况。

科目之间应该有明确的层次关系和逻辑关系,便于核算和管理。

2. 灵活性:工程项目的成本核算和管理是一个动态过程,需要根据具体情况进行调整和变更。

因此,工程预算会计科目的设置应该具有一定的灵活性,能够适应不同项目的需求。

3. 可比性:工程项目往往涉及不同的工程类型和规模,需要进行成本比较和分析。

因此,工程预算会计科目的设置应该具有可比性,便于不同工程项目之间的比较和分析。

工程预算会计科目的设置对于工程项目的成本核算和管理具有重要意义。

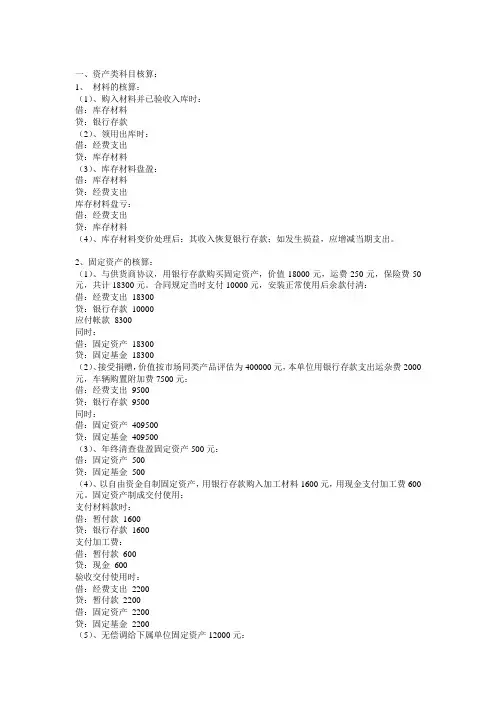

一、资产类科目核算:1、材料的核算:(1)、购入材料并已验收入库时:借:库存材料贷:银行存款(2)、领用出库时:借:经费支出贷:库存材料(3)、库存材料盘盈:借:库存材料贷:经费支出库存材料盘亏:借:经费支出贷:库存材料(4)、库存材料变价处理后:其收入恢复银行存款;如发生损益,应增减当期支出。

2、固定资产的核算:(1)、与供货商协议,用银行存款购买固定资产,价值18000元,运费250元,保险费50元,共计18300元。

合同规定当时支付10000元,安装正常使用后余款付清:借:经费支出18300贷:银行存款10000应付帐款8300同时:借:固定资产18300贷:固定基金18300(2)、接受捐赠,价值按市场同类产品评估为400000元,本单位用银行存款支出运杂费2000元,车辆购置附加费7500元:借:经费支出9500贷:银行存款9500同时:借:固定资产409500贷:固定基金409500(3)、年终清查盘盈固定资产500元:借:固定资产500贷:固定基金500(4)、以自由资金自制固定资产,用银行存款购入加工材料1600元,用现金支付加工费600元。

固定资产制成交付使用:支付材料款时:借:暂付款1600贷:银行存款1600支付加工费:借:暂付款600贷:现金600验收交付使用时:借:经费支出2200贷:暂付款2200借:固定资产2200贷:固定基金2200(5)、无偿调给下属单位固定资产12000元:借:固定基金12000贷:固定资产12000(6)、有偿调出固定资产,帐面价值150000元,出售价款50000元借:银行存款50000贷:其他收入50000借:固定基金150000贷:固定资产150000(7)、清理固定资产,帐面价值10000元,出售残料收入800元,支付清理费用500元:核销固定资产:借:固定基金10000贷:固定资产10000结转清理收入与支出:借:银行存款800贷:其他收入800借:经费支出500贷:银行存款500(8)、支付临时租金2000元:借:经费支出2000贷:银行存款2000二、负债类科目核算:1、应缴预算款:(1)、收到应缴预算款项时:借:银行存款贷:应缴预算款(2)、上缴应缴预算款时:借:应缴预算款贷:银行存款注意:行政单位在安排预算时,会违反规定向非财政拨款单位安排预算资金,或利用财政资金非法贷款,甚至对于行政性收费未按规定上缴财政专户。

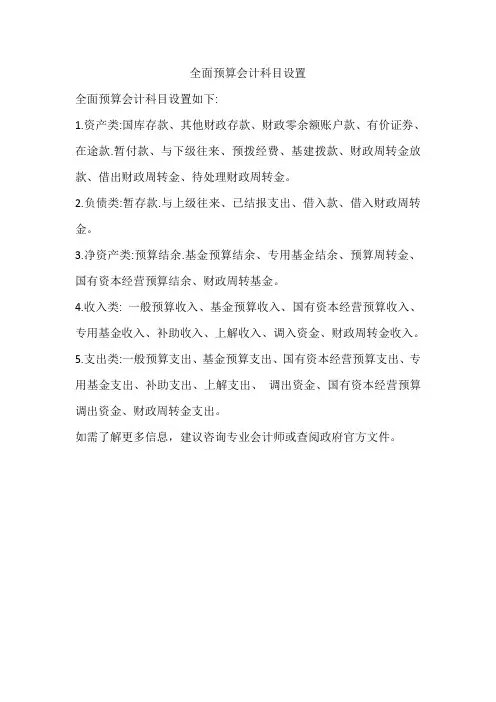

全面预算会计科目设置

全面预算会计科目设置如下:

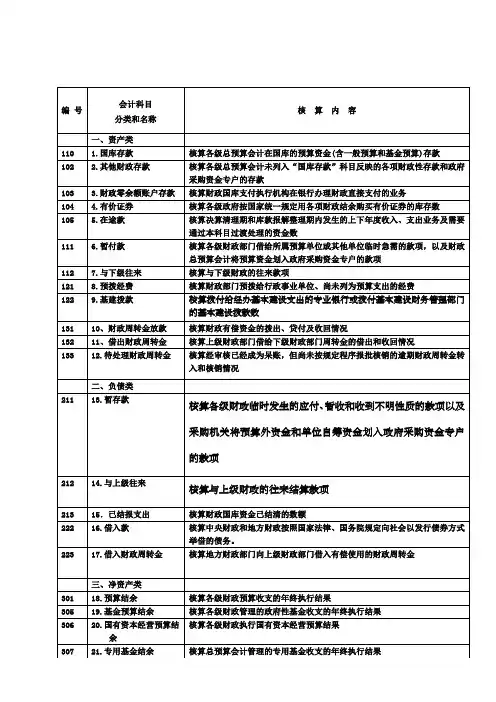

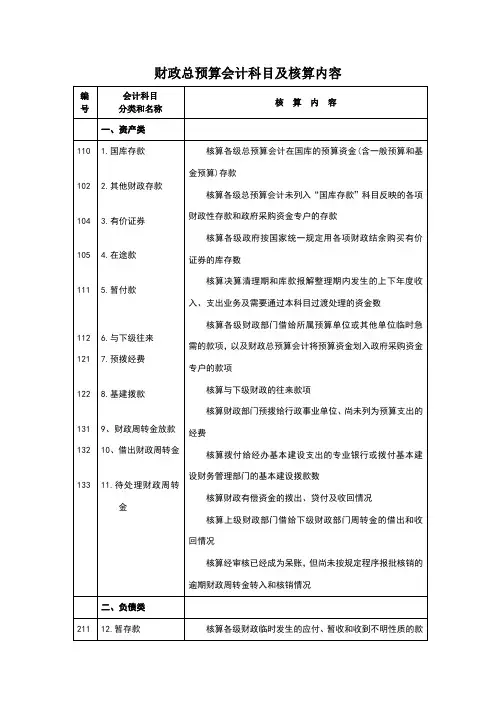

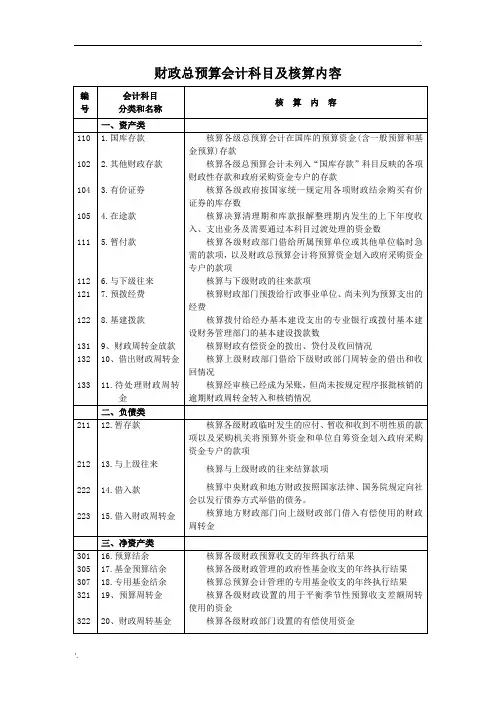

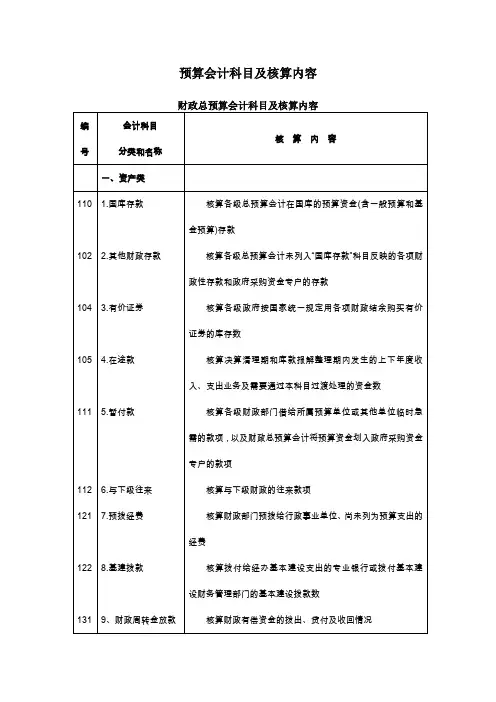

1.资产类:国库存款、其他财政存款、财政零余额账户款、有价证券、在途款.暂付款、与下级往来、预拨经费、基建拨款、财政周转金放款、借出财政周转金、待处理财政周转金。

2.负债类:暂存款.与上级往来、已结报支出、借入款、借入财政周转金。

3.净资产类:预算结余.基金预算结余、专用基金结余、预算周转金、国有资本经营预算结余、财政周转基金。

4.收入类: 一般预算收入、基金预算收入、国有资本经营预算收入、专用基金收入、补助收入、上解收入、调入资金、财政周转金收入。

5.支出类:一般预算支出、基金预算支出、国有资本经营预算支出、专用基金支出、补助支出、上解支出、调出资金、国有资本经营预算调出资金、财政周转金支出。

如需了解更多信息,建议咨询专业会计师或查阅政府官方文件。

预算会计科目表及解释

预算会计科目表及解释如下:

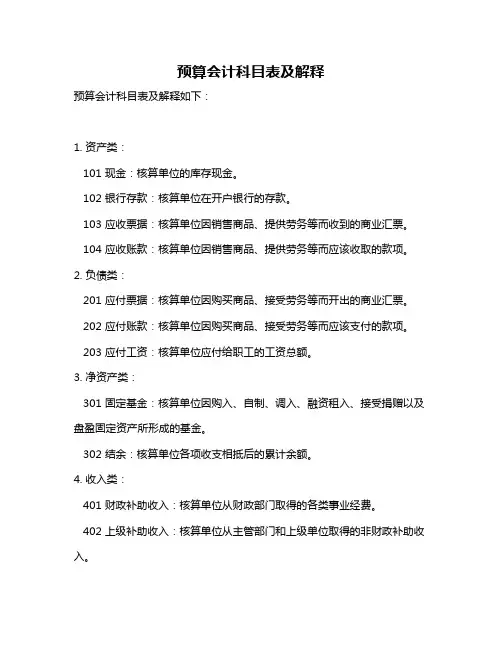

1. 资产类:

101 现金:核算单位的库存现金。

102 银行存款:核算单位在开户银行的存款。

103 应收票据:核算单位因销售商品、提供劳务等而收到的商业汇票。

104 应收账款:核算单位因销售商品、提供劳务等而应该收取的款项。

2. 负债类:

201 应付票据:核算单位因购买商品、接受劳务等而开出的商业汇票。

202 应付账款:核算单位因购买商品、接受劳务等而应该支付的款项。

203 应付工资:核算单位应付给职工的工资总额。

3. 净资产类:

301 固定基金:核算单位因购入、自制、调入、融资租入、接受捐赠以及盘盈固定资产所形成的基金。

302 结余:核算单位各项收支相抵后的累计余额。

4. 收入类:

401 财政补助收入:核算单位从财政部门取得的各类事业经费。

402 上级补助收入:核算单位从主管部门和上级单位取得的非财政补助收入。

403 事业收入:核算事业单位开展专业业务活动及辅助活动所取得的收入。

5. 支出类:

501 事业支出:核算事业单位开展专业业务活动及其辅助活动发生的支出。

502 经营支出:核算事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

503 对附属单位补助支出:核算事业单位用财政补助收入之外的收入对附属单位补助发生的支出。

以上为预算会计中常用的一些科目,实际应用中可能还有其他特定需要的科目。

各单位根据实际需要进行选择和调整。

如需更多信息,建议阅读预算会计相关书籍或请教专业人士。

2019财政总预算会计制度科目

2019财政总预算会计制度科目包括以下几类:

1.资产类科目:包括国库存款、其他财政存款、财政零余额账户存

款、有价证券、在途款、暂付款等科目。

这些科目用于反映和监督预算资金在一定时期的增减变化情况。

2.负债类科目:包括应付国库集中支付结余、暂收等科目。

这些科

目用于反映和监督预算资金在一定时期的来源和结余情况。

3.净资产类科目:包括财政周转金、非税收入结余等科目。

这些科

目用于反映和监督预算资金在一定时期的结余和增值情况。

4.收入类科目:包括一般公共预算本级收入、政府性基金预算本级

收入等科目。

这些科目用于反映和监督预算资金在一定时期的收入情况。

5.支出类科目:包括一般公共预算本级支出、政府性基金预算本级

支出等科目。

这些科目用于反映和监督预算资金在一定时期的支出情况。

此外,2019财政总预算会计制度还新增了“国库现金管理存款”科目,用于核算财政部门存放在商业银行中的财政资金。

同时,对于原账中对应科目的余额,应当进行分析,分别转入新账中相应科目的相关明细科目。

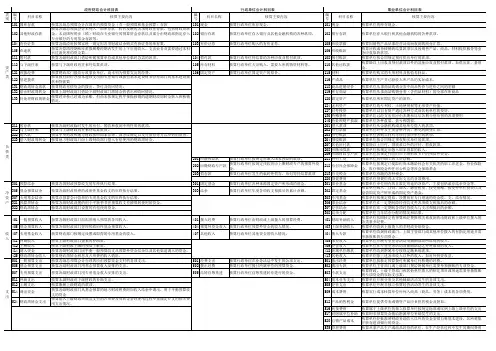

产品成本计算的基本方法各种产品成本计算基本方法的适用范围成本计算方法成本计算对象生产类型成本管理生产组织特点生产工艺特点品种法产品品种大量大批生产单步骤生产多步骤生产不要求分步计算成本分批法产品批别单件小批生产(一般无需完工产品在产品成本分配)单步骤生产多步骤生产不要求分步计算成本分步法生产步骤大量大批生产多步骤生要求分步产计算成本政府预算会计和财务会计的要素政府预算会计要素政府财务会计要素预算收入资产预算支出负债预算结余净资产——收入费用政府会计制度会计科目名称和编号序号科目编号科目名称序号科目编号科目名称一、财务会计科目二、预算会计科目(一)资产类11001库存现金21002银行存款31011零余额账户用度41021其他货币资金51101短期投资61201财政应返还额度71211应收票据81212应收账款91214预付账款101215应收股利111216应收利息121218其他应收款131219坏账准备141301在途物品151302库存物品161303加工物品171401待摊费用181501长期股权投资191502长期债权201601固定资产211602固定资产累计折旧221611工程物资231613在建工程241701无形资产251702无形资产累计摊销261703研发支出271801公共基础设施281802公共基础设施累计折旧(摊销)291811政府储备物资301821文物文化资产311831保障性住房321832保障房累计折旧331891受托代理资产341901长期待摊费用351902待处理财产损益(二)负债类362001短期借款372101应交增值税382102其他应交税费392103应缴财政款402201应付职工薪酬412301应付票据422302应付账款432303应付政府补贴款442304应付利息452305预收账款462307其他应付款472401预提费用(三)预算结余类482501长期借款188001资金结存492502长期应付款198101财政拨款结转502601预计负债208102财政拨款结余512901受托代理负债218201非财政拨款结转(三)净资产类228202非财政拨款结余523001累计238301专盈余用结余533101专用基金248401经营结余543201权益法调整258501其他结余553301本期盈余268701非财政拨款结余分配563302本年盈余分配573401无偿调拨净资产583501以前年度盈余调整(四)收入类(一)预算收入类594001财政拨款收入16001财政拨款预算收604101事业收入26101事业预算收入614201上级补助收入36201上级补助预算收入624301附属单位上缴收入46301附属单位上缴预算收入634401经营收入56401经营预算收入644601非同级财政拨款收入66501债务预算收入654602投资收益76601非同级政拨款预算收入664603捐赠收入86602投资预算收益674604利息收入96609其他预算收入684605租金收入694609其他收入(五)费用类(二)预算支出类705001业务活动费用107101行政支出715101单位管理费用117201事业支出725201经营费用127301经营支出735301资产处置137401上缴费用上级支出745401上缴上级费用147501对附属单位补助支出755501对附属单位补助费用157601投资支出765801所得税费用167701债务还本支出775901其他费用177901其他支出政府决算报告政府综合财务报告编制主体各级政府财政部门、各部门、各级政府财政部门、各部门、各单位各单位反映的对象一级政府年度预算收支执行情况的结果一级政府整体财务状况、运行情况和财政中长期可持续性编制基础收付实现制权责发生制数据来源以预算会计核算生成的数据为准以财务会计核算生成的数据为准编制方法汇总合并报送要求本级人民代表大会常务委员会审查和批准本级人民代表大会常务委员会备案。

预算会计科目及核算内容预算会计科目及核算内容版权申明本文部分内容,包括文字、图片、以及设计等在网上搜集整理。

版权为张俭个人所有This article includes some parts, including text, pictures, and design. Copyright is Zhang Jian's personal ownership.用户可将本文的内容或服务用于个人学习、研究或欣赏,以及其他非商业性或非盈利性用途,但同时应遵守著作权法及其他相关法律的规定,不得侵犯本网站及相关权利人的合法权利。

除此以外,将本文任何内容或服务用于其他用途时,须征得本人及相关权利人的书面许可,并支付报酬。

Users may use the contents or services of this article for personal study, research or appreciation, and othernon-commercial or non-profit purposes, but at the same time, they shall abide by the provisions of copyright law and other relevant laws, and shall not infringe upon the legitimate rights of this website and its relevant obligees. In addition, when any content or service of this article is used for other purposes, written permission and remuneration shall be obtained from the person concerned and the relevant obligee.转载或引用本文内容必须是以新闻性或资料性公共免费信息为使用目的的合理、善意引用,不得对本文内容原意进行曲解、修改,并自负版权等法律责任。