总论教案审计学人大版第九版秦荣生

- 格式:docx

- 大小:196.45 KB

- 文档页数:4

《审计学》教案一、课程简介课程类别:专业必修课授课对象:本科层次会计专业(含审计方向)、财务管理专业、学时与学分:54学时使用教材:秦荣生,《审计学》,中国人民大学出版社,2006年参考教材:1、中国注册会计师考试委员会,《审计》,中国经济出版社,2007年2、吕先锫,《审计学》,西南财经大学出版社,2006年二、教学目的与教学要求:本课程以注册会计师审计为主线,兼顾国家审计;以会计报表审计为重点,兼顾验资等其他鉴证业务;以内部控制制度审计为基础,详细介绍控制测试和实质性测试;以审计风险和审计目标为导向,全面介绍注册会计师审计的基本知识和基本技能。

通过学习,要求学生掌握审计基本理论和方法,并能做到理论联系实际,掌握审计操作的具体实务。

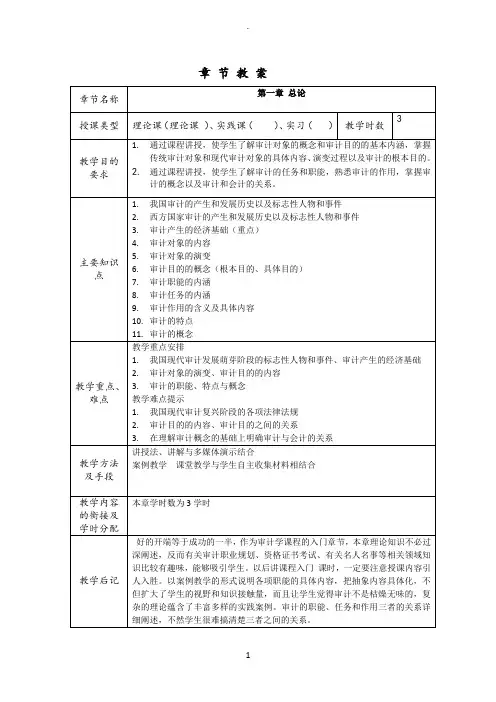

第 1次课 3学时本次课教学重点:西方注册会计师审计三个典型阶段和特点以及中国注册会计师审计的演进与发展;第二节阐述什么是注册会计师审计,审计的目的和审计对象;第三节比较注册会计师审计与政府审计、内部审计的关系。

本次课教学难点:注册会计师审计的一般目标。

本次课教学内容:第一章总论一、内容简述第一章属于审计基础知识,虽然是非重点章节,却是全书的一个基础,而且本章的知识点有的还与审计报告一章内容相关联,需要认真掌握。

在注册会计师考试中本章考题以客观题形式出现,分值在1.5分左右。

其内容共分三节,第一节主要介绍西方注册会计师审计三个典型阶段和特点以及中国注册会计师审计的演进与发展;第二节阐述什么是注册会计师审计,审计的目的和审计对象;第三节比较注册会计师审计与政府审计、内部审计的关系。

本章涉及《独立审计具体准则第22号——考虑内部审计工作》有关条款。

本章重难点之一是注册会计师审计的一般目的;之二是注册会计师审计与内部审计的关系。

(一)注册会计师审计概念(重点理解)注册会计师审计又叫独立审计。

根据《独立审计基本准则》第二条:“所谓独立审计,是指注册会计师依法接受委托,对被审计单位的会计报表及其相关资料进行独立审查并发表审计意见。

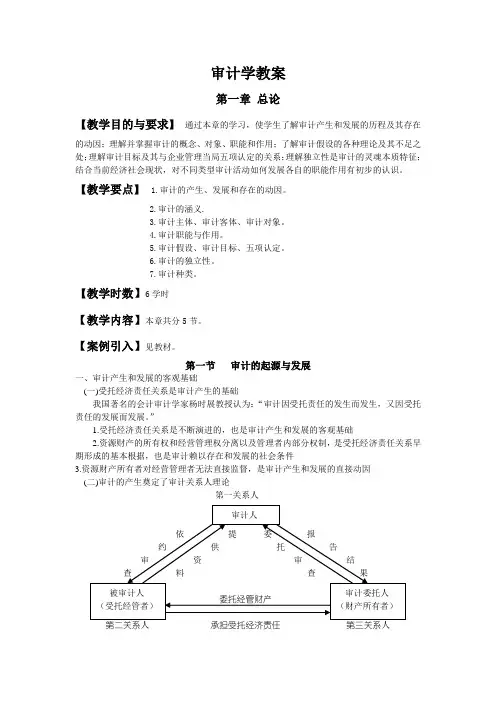

审计学教案第一章 总论【教学目的与要求】 通过本章的学习,使学生了解审计产生和发展的历程及其存在的动因;理解并掌握审计的概念、对象、职能和作用;了解审计假设的各种理论及其不足之处;理解审计目标及其与企业管理当局五项认定的关系;理解独立性是审计的灵魂本质特征;结合当前经济社会现状,对不同类型审计活动如何发展各自的职能作用有初步的认识。

【教学要点】 1.审计的产生、发展和存在的动因。

2.审计的涵义.3.审计主体、审计客体、审计对象。

4.审计职能与作用。

5.审计假设、审计目标、五项认定。

6.审计的独立性。

7.审计种类。

【教学时数】6学时【教学内容】本章共分5节。

【案例引入】见教材。

第一节 审计的起源与发展一、审计产生和发展的客观基础(一)受托经济责任关系是审计产生的基础我国著名的会计审计学家杨时展教授认为:“审计因受托责任的发生而发生,又因受托责任的发展而发展。

”1.受托经济责任关系是不断演进的,也是审计产生和发展的客观基础2.资源财产的所有权和经营管理权分离以及管理者内部分权制,是受托经济责任关系早期形成的基本根据,也是审计赖以存在和发展的社会条件3.资源财产所有者对经营管理者无法直接监督,是审计产生和发展的直接动因(二)审计的产生奠定了审计关系人理论第一关系人依 提 委 报约 供 托 告审 资 审 结查 料 查 果委托经管财产第二关系人 承担受托经济责任 第三关系人审计人 被审计人 (受托经管者) 审计委托人 (财产所有者)按照审计关系人理论,审计行为的发生必须有审计人、被审计人和审计委托人或授权人三方面关系人,他们顺次为第一关系人、第二关系人和第三关系人。

其中,审计人是第一关系人,作为被审计人的第二关系人是财产的受托经管者;第三关系人即为财产的所有者。

三者关系如上图所示。

(三)加强经济管理和控制是审计发展的动力(四)现代科学管理为审计的发展提供了方法和手段(五)审计的动因审计存在和发展的动因可以从多个角度去理解,主要的学说包括:受托经济责任论(认为审计是在两权分离所形成的受托经济责任关系下,基于经济监督的客观需要而产生的)、代理人学说(审计的出现是委托人和代理人利益最大化的共同选择)、信息经济学说(审计可以降低信息不对称,使市场更有效率)、保险论(审计就是一种降低风险的活动,甚至认为审计是分担风险的一种服务)、冲突论(会计报表的提供者和使用者之间的利益冲突需要外部独立专家发表意见)、多因决定论(多方面因素共同导致了审计的出现)。

秦荣生编审计学教材习题参考答案Coca-cola standardization office【ZZ5AB-ZZSYT-ZZ2C-ZZ682T-ZZT18】秦荣生编《审计学》教材习题参考答案第1章总论《P13案例分析题1解答》:飞狐运输股份有限公司中止标志会计师事务所 2013年度财务报表审计工作是不合理的,尽管杜杰以前是该项目的负责人,但他现在是公司的财务总监,不具备审计人员的身份和独立性。

民间审计是以独立的第三者身份进行审计,审计结果才能被社会各界接受。

《P14案例分析题2解答》:1. 英国南海公司破产案审计开创了近代民间审计的先河,对世界民间审计的发展具有里程碑的意义和影响。

始于18世纪60年代的工业革命推动了英国经济的发展,股份公司随之诞生和发展,在股份公司诞生的那一刻起就将审计的发展纳入了新的历史时期。

可以说,股份公司的发展孕育了现代民间审计的产生,英国南海公司破产案造就了世界第一位民间审计师,同时也揭开了民间审计发展的序幕。

2.在民间审计发展的200多年历史中,人们研究和探讨民间审计理论及实务,均将英国南海公司破产案作为时间起点,并将此案例作为世界第一起正式民间审计案例。

可见,英国南海公司破产案审计对世界民间审计发展意义重大、影响深远。

第2章审计的种类、方法和程序《P53计算分析题1》解答:根据2014年1月15日的实际盘点结果,用调节法核实的2013年12月31日的结存数有的混淆了等级,有的发生了短缺。

《教材P54计算分析题2》题目更正:应收账款编号改为0001-4500,选择300张进行函证。

《P54计算分析题2》解答:⑴0417,3404,2038,3779,2305 ⑵0005,0020,0035,0050,0065《P55计算分析题3》解答:⑴刘林确定据此计算的样本规模应为80。

⑵内部控制存在性属性的误差率上限为7%,根据计算结果,该公司内控不可以接受。

若可以接受,下一步应计划和实施实质性测试或细节测试审计程序。