税收基础知识国际税收

- 格式:pdf

- 大小:14.50 MB

- 文档页数:112

国际税收基础知识总结

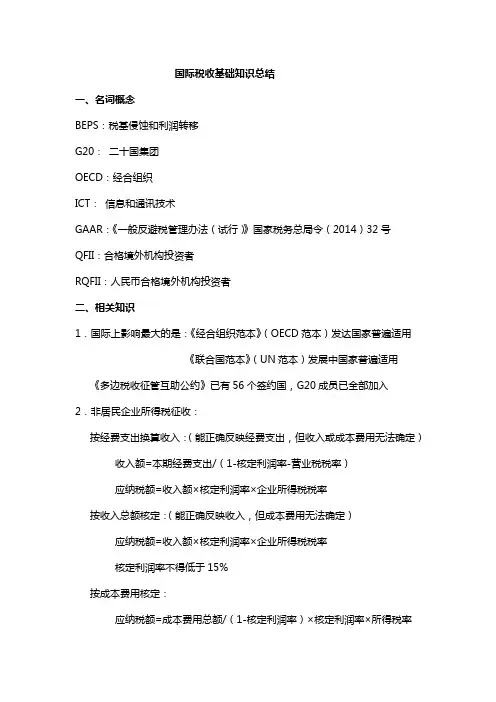

一、名词概念

BEPS:税基侵蚀和利润转移

G20: 二十国集团

OECD:经合组织

ICT: 信息和通讯技术

GAAR:《一般反避税管理办法(试行)》国家税务总局令(2014)32号

QFII:合格境外机构投资者

RQFII:人民币合格境外机构投资者

二、相关知识

1.国际上影响最大的是:《经合组织范本》(OECD范本)发达国家普遍适用

《联合国范本》(UN范本)发展中国家普遍适用

《多边税收征管互助公约》已有56个签约国,G20成员已全部加入

2.非居民企业所得税征收:

按经费支出换算收入:(能正确反映经费支出,但收入或成本费用无法确定)

收入额=本期经费支出/(1-核定利润率-营业税税率)

应纳税额=收入额×核定利润率×企业所得税税率

按收入总额核定:(能正确反映收入,但成本费用无法确定)

应纳税额=收入额×核定利润率×企业所得税税率

核定利润率不得低于15%

按成本费用核定:

应纳税额=成本费用总额/(1-核定利润率)×核定利润率×所得税率 3.非居民企业增值税征收:境外单位在境内承包工程或应税劳务

应扣缴税额=接受方支付的价款/(1+税率)×税率

4.所得税境外抵免:

居民企业:直接缴纳和间接负担的税款均可抵免 (直接抵免+间接抵免)

非居民企业:只对直接缴纳的税款可以抵免(直接抵免)

居民企业间接抵免适用于符合条件的境外子公司取得的股息、红利等权益性投资收益所得。

5.居民企业在境外设立的不具有独立纳税地位的分支机构,境外收入-境外支出后的金额,并入境内居民企业应纳税所得额缴税。

股息、红利等权益性投资收益,租金、利息、特许权使用费、转让财产收入等,收入-支出后的金额计入应纳税所得额。

一、单项选择题

1.经济性国际重复征税是指不同国家(征税主体)对( )进行的重复征税。

A. 同一纳税人的同一税源

B. 同一纳税人的不同税源

C. 不同纳税人的同一税源

D. 不同纳税人的不同税源

【您的答案】

【正确答案】 C

【答案解析】 重复征税的关键是对同一税源的重复课征,因此选项B、D都不符合这个关键性判断依据。对同一纳税人的同一税源进行的重复征税,属于法律性重复征税。

2.国际重复征税的根本原因是( )。

A. 纳税人所得的国际化

B. 各国所得税制的普遍化

C. 跨国纳税人的存在

D. 各国行使的税收管辖权的重叠

【您的答案】

【正确答案】 D

【答案解析】 纳税人所得或收益的国际化和各国所得税制的普遍化是产生国际重复征税的前提条件。各国行使的税收管辖权的重叠是国际重复征税的根本原因。

3.某集团公司,其母公司设在中国境内,在境外A国设立一子公司,子公司2009年度的应纳税所得额为1500万元(人民币,下同),已知A国企业所得税税率为20%,

子公司在A国缴纳所得税300万元,并从税后利润1200万中分给中国母公司股息200万元。则该母公司应就分回的税后利润在我国缴纳的企业所得税为( )万元。

A. 0

B. 50

C. 12.5

D. 62.5

【您的答案】

【正确答案】 C

【答案解析】 (1)母公司来源于子公司的所得为:200+300×[200÷(1500-300)]=250(万元);(2)母公司应承担子公司所得税为:300×[200÷(1500-300)]=50(万元);(3)间接抵免限额=250×25%=62.5(万元),分回的利润在国外实际缴纳所得税50万元,由于小于抵免限额,所以可以全部抵免,所以母公司应在我国缴纳企业所得税62.5-50=12.5(万元)。

4.假定A国居民公司在某纳税年度中总所得为10万元,其中来自A国的所得8万元,来自B国的所得2万元。A.B两国的所得税税率分别为30%和25%,若A国采取全额免税法,则A国应征税额为( )万元。

国际税收协定基础知识

———————————————————————————————— 作者:

———————————————————————————————— 日期:

一、单项选择题

1.经济性国际重复征税是指不同国家(征税主体)对( )进行的重复征税。

A. 同一纳税人的同一税源

B. 同一纳税人的不同税源

C. 不同纳税人的同一税源

D. 不同纳税人的不同税源

【您的答案】

【正确答案】 C

【答案解析】 重复征税的关键是对同一税源的重复课征,因此选项B、D都不符合这个关键性判断依据。对同一纳税人的同一税源进行的重复征税,属于法律性重复征税。

2.国际重复征税的根本原因是( )。

A. 纳税人所得的国际化

B. 各国所得税制的普遍化

C. 跨国纳税人的存在

D. 各国行使的税收管辖权的重叠

【您的答案】

【正确答案】 D

【答案解析】 纳税人所得或收益的国际化和各国所得税制的普遍化是产生国际重复征税的前提条件。各国行使的税收管辖权的重叠是国际重复征税的根本原因。

3.某集团公司,其母公司设在中国境内,在境外A国设立一子公司,子公司2009年度的应纳税所得额为1500万元(人民币,下同),已知A国企业所得税税率为20%,

子公司在A国缴纳所得税300万元,并从税后利润1200万中分给中国母公司股息200万元。则该母公司应就分回的税后利润在我国缴纳的企业所得税为( )万元。

A. 0

B. 50

C. 12.5

D. 62.5

【您的答案】

【正确答案】 C

【答案解析】 (1)母公司来源于子公司的所得为:200+300×[200÷(1500-300)]=250(万元);(2)母公司应承担子公司所得税为:300×[200÷(1500-300)]=50(万元);(3)间接抵免限额=250×25%=62.5(万元),分回的利润在国外实际缴纳所得税50万元,由于小于抵免限额,所以可以全部抵免,所以母公司应在我国缴纳企业所得税62.5-50=12.5(万元)。

国际税收计算知识点总结

国际税收计算是涉及到跨国企业和个人的税务问题,需要考虑不同国家的税法和税收政策。本文将从国际税收计算的基本原理、主要知识点和案例分析等方面进行总结。

一、 国际税收计算的基本原理

国际税收计算的基本原理是按照各国的税法和税收政策进行计算,并遵循国际税法的相关规定。国际税收计算涉及到两个主要方面,一是税基的确定,即税收所计算税额的基础;二是税率的确定,即税率是多少。

税基的确定:税基是计算税收的基础,各国的税基有所不同。比如,企业的税基通常以利润为基础,而个人的税基通常以所得为基础。企业的利润是指企业在一定期间内所获得的总收入扣除成本和费用后的余额,这是企业的税基。个人的所得通常是指个人在一定期间内所获得的各类收入,包括工资、薪金、利息、股息、房产收入等,这是个人的税基。

税率的确定:税率是税收的比例,各国的税率有所不同。一般情况下,税率越高,所需要缴纳的税额就越多。在国际税收计算中,需要根据不同国家的税法和税收政策确定适用的税率。

二、 国际税收计算的主要知识点

1.国际税收的相关理论和法律法规:国际税收计算需要了解国际税收的相关理论和国家税法的相关规定。比如,要掌握国际税收的基本概念和原则,要了解各国的税法和税收政策,要熟悉国际税收协定和双边税收协定等。同时,需要了解国际税收的发展趋势和相关政策变化等。

2.税基的确定:在进行国际税收计算时,需要准确确定税基。企业的税基通常以利润为基础,需要准确计算其利润总额。个人的税基通常以所得为基础,需要准确计算其各项收入总额。在确定税基时,需要考虑各类收入的分类,计算各项收入的净额,以及相关的扣除额等。

3.税率的确定:在进行国际税收计算时,需要确定适用的税率。一般而言,税率需要根据不同国家的税法和税收政策来确定。同时,需要考虑各项收入适用的税率,计算各项收入应缴纳的税额。

4.抵免和减免税额:在进行国际税收计算时,可能涉及到抵免和减免税额。比如,企业可能根据不同国家的税法和税收政策来享受抵免和减免税额的优惠。个人可能根据不同国家的税法和税收政策来享受抵免和减免税额的优惠。在进行国际税收计算时,需要考虑抵免和减免税额的具体适用情况。 5.税收合规和风险管理:在进行国际税收计算时,需要遵守各国的税法和税收政策,确保纳税合规。同时,需要考虑相关的税收风险,制定合理的税收策略,进行风险管理,避免发生税收争议。