审计学课程教学中存在的问题与改进措施探讨

- 格式:pdf

- 大小:512.77 KB

- 文档页数:3

审计专栏

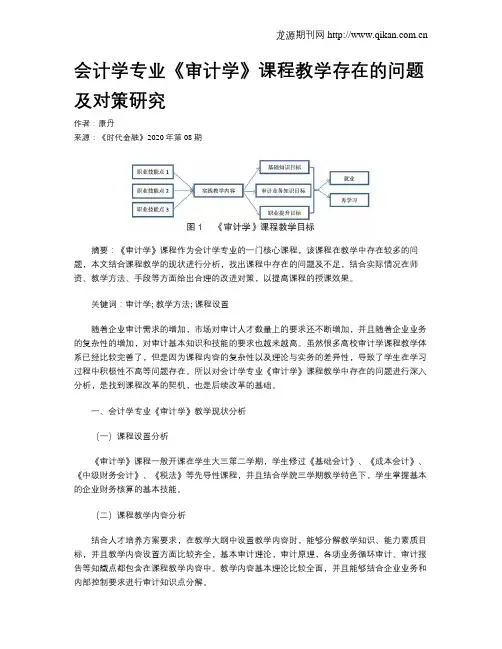

审计学课程教学审蠢程赫赫题§藏进措施探讨

●中南财经政法大学会计学院张胜

【摘要】审计学课程的教学在

目前仍存在不少问题,这对学生

学习审计理论知识以及今后从

事审计实务工作具有较大不利

影响。为改善这一现状,本文从

审计学的课程设置、教材以及教

师等三个方面探讨了审计学课

程教学中存在的问题,并针对性

地提出了改进措施.以期为审计

学课程的教学改革提供一定的

参考。

【关键词】审计学教学改进措

施 一、引言

审计学课程是高校会计学专业学生的

一门核心专业课,也是财务管理和其他相

关专业学生的专业选修课。审计学知识是

学生今后从事审计工作的基础,因而提高

审计学的教学效果显得格外重要。然而,一

直以来。学生普遍认为审计学是一门难学

的课程.教师则普遍认为审计学是一门难

教的课程,教学效果不太理想。笔者认为,

教学效果不好与学生有关也与教学有关,

但主要还是由于教学中存在的问题带来

的。因而,要让学生更好地学好审计学,以

及今后更好地从事审计实务工作,应首先

解决好审计学教学这一源头存在的问题。

因而.对审计学教学存在的问题进行分析,

并提出相应的改进措施具有重要意义。

二、审计学教学中存在的问题与

改进措施

(一)课程设置。审计学是一门综合性

很强的课程,涉及到会计、财务管理、内部

控制、公司治理、公司战略、税务、经济学、

概率论等相关领域的知识,因而,要想教好

审计学,进而让学生学好审计学,需要有这

些课程作为基础。然而,从笔者的教学实践

来看.很多学生在学习审计学时有些重要

的先行课程并未学习,比如财务管理课程。

拿审计程序之一的分析程序来说,在理解

和运用该程序时,需要利用财务分析的相

关知识,否则对分析程序的原理及运用很

难理解和掌握。比如,在学习“风险评估”

时,要将被审计单位内外环境与相关财务

数据结合起来进行分析以评估被审计单位

财务报表中存在的重大错报风险.但学生 如果不明白财务分析的原理,则很难理解

利用分析程序是如何评估被审计单位财务

报表重大错报风险的。又比如,在学习“财

务报表审计中对舞弊的考虑”这个内容时,

也需要利用财务分析的知识来理解被审计

单位可能存在的舞弊动机。因为财务指标

的好坏直接影响企业的融资能力,为了达

到融资目的,被审计单位有很强的动机去

舞弊,因而舞弊风险就很高。如果学生没有

财务分析的基础,也就很难理解被审计单

位的舞弊动机。而舞弊动机这一重要舞弊

风险因素的识别对评价被审计单位财务报

表重大错报风险是有重要作用的,如被审

计单位舞弊动机很高且其他舞弊风险因素

同时存在的情况下,则被审单位的舞弊很

可能存在,这种情况下,注册会计师需要把

识别和评价为舞弊高风险的地方作为重点

领域,在风险应对时则重点应对,以尽可能

地发现被审计单位财务报表中存在的重大

错报,将审计风险降低到较低的水平,以保

障发表审计意见更加恰当,为财务报表信

息使用者提供可靠信息,降低他们的信息

风险,减少他们经济决策上的失误。

通过上面的分析可以看出,课程设置

的合理性对审计学教学效果的好坏有较大

影响。因而,应将先行课程学完之后再开设

审计学课程。当然.由于有些院校会计学以

及相关专业的学生数量较大.而教学资源

又相对有限,不可能把审计学的所有先行

课程安排在审计学之前.但应尽可能保障

把先行课程安排在审计学教学之前。

(二)教材

1.教材内容逻辑性不清晰,需要重新

梳理。目前的审计学教材一般包括审计目

财政监督CAIZHENGJIANDU 201

5 9 67 审计专栏

们在授课过程中可讲述自身在审计实践中的经历,例如实务

中是如何处理职业道德问题、如何制定审计计划、如何通过

了解被审计单位及其环境来识别和评估财务报表中的重大

错报风险、如何应对重大错报风险、如何出具审计报告的等

等,以及自身职务的发展历程,这样可以激发学生对审计的

学习兴趣,也可给学生带来对未来职业的良好预期,这有助

于促进学生更好地学习审计学。学生的学习积极性提高了,

教学效果也会相应提高。

第二,审计学的教学过程主要是教师全程讲授,与学生

的互动较为缺乏。纯粹灌输式的教学实不可取,即使教师讲

课时对内容讲解得很透彻,学生听讲的时候也听得很明白,

但事后对所学内容却一知半解,原因在于,课堂上教师与学 生的互动不足,很多重要内容教师未引导学生进行思考,因

而这些重要内容未在学生脑海里留下深刻印象,一段时间后

便会逐步遗忘。所以教师在教学过程中应加大与学生的互

动,鼓励学生在学习教材上的知识的同时,进行深入的思考。 首先,为了鼓励学生们主动发言,将学生们的课堂发言计入

平时成绩,并给予精神上的鼓励,这能极大地调动学生们主

动发言的积极性,可以改变一般课堂上需要教师点名回答问

题的现象;其次,鼓励学生们思考教材上的知识在实践应用 中可能存在的不足,然后如何去改进,引导学生深入思考,这

不仅有利于提高学生的学习兴趣,而且能让他们对相关知识

的理解更加深入,而不是死记硬背。

第三,由于高校教师的职称评定主要依据科研成果.因 而很多教师把大部分精力放在科研上,而在教学上投入的时

间相对较少,这对教学效果的不利影响可想而知。要想提高

教学效果,在上课之前花费大量精力备课是一个很重要的因

素。所谓“台上~分钟,台下十年功”,没有大量系统的准备工 作,在课堂上必然会错漏百出,这会让学生对教师的教学水

平产生不信任感,直接影响他们的学习积极性。因而,首先,

教师应在保证足够时间备课的基础上进行科研,也就是说. 科研虽然也很重要,但应优先考虑教学;其次,在知识点方

面,为了让讲解更加透彻,应该对每个知识点进行反复琢磨

和比较,对于比较模糊的内容,应该主动向有关专家和实务 界人士请教,争取教给学生高质量的正确的知识;再次,在课

件方面,应该做到精益求精,让课件能够充分地反映教材内

容,但同时又跳出教材,增加一些拓展性的知识,让学生从更 高的角度来掌握教材上的知识;此外,如果参与教材的编写

工作,应该将课堂上总结的一些经验教训融合进教材,提升

教材的质量,这会大大提升教学的效率和效果。

第四,教师教学效果的好与坏有时自己是很难确定的, 但同时却缺乏对学生需求的调查,如果没有这样一种反馈机 制,教师在讲授过程中存在的很多问题不易及时发现,也就

不能及时得到纠正。因而需要调查学生的需求,以学生需求

为导向。所谓“知己知彼,百战不殆”,要想提高教学效果,首

先要知道学生们有什么要的需求,然后“对症下药”。否则,即

使教师对所讲授的知识非常熟悉,讲解也非常透彻,但如果

不能完全满足学生的需求,甚至与学生的需求相背离,教学

效果也会很差。所以,以学生的需求为导向可能是非常有效

的途径。特别是对审计学来说,其内容极为抽象,学生们对该

课程会产生强烈的抵触情绪。笔者在刚开始讲授这一课程

时,基本上是按部就班地讲授教材上的内容,自己感觉讲的

还算清晰,但效果并不理想。后来,我与学生沟通,获取他们

对授课的感受和想法,然后及时调整,教学效果得到一定程

度改善。因而,与学生的沟通是很重要的。沟通的渠道,具体

来说,可以从如下几个方面进行。其一,可以设计一些问卷,

包括封闭式和开放式的问题,调查他们在学习这门课程中的

体会,有哪些优点和缺点,如何改进等等。其二,还可以找学

生进行面谈,直接了解他们对本课程的体会,如何改进等等

信息。当然,为了获得更真实的信息,第一种方式宜采用匿名

的方式进行,既可安排在期中也可安排在期末学生成绩出来

之后;第二种方式则宜安排在期末之后进行。通过以上方式

进行调查,教师可获知学生的需求是怎样的.教学中有哪些

不足,这样才能有针对性地改进教学方式,提高教学效果。

在此需要提及的是,虽然很多院校已开通了学生对教师

教学效果的网上评教系统,从该系统可以获知学生对教师的

主观性评价,包括对教师上课存在不足地方的评价,但这些

评价的有用信息量很有限。因而,通过前面所述方式获取学

生对教师授课的评价应该是一种比较好的方式。

三、结语

审计学的教学效果直接影响学生学习和应用审计学的

效果,因而对审计学教学改革进行研究显得格外重要。本文

正是出于提高审计学的教学效果,对审计学教学中存在的问

题与改进措施进行了探讨。笔者结合实际,从审计学的课程

设置、审计学教材以及教师本身等三个方面存在的问题进行

了分析,并针对性地提出了改进措施。当然,本文的探讨可能

不够全面和深入,但在今后的教学实践中仍会继续总结经验

教训,并持续进行改进,以期能更好地提高教学效果,进而更

好地服务于学生。●

参考文献

唐大鹏、李鑫瑶.2014.职业模拟视角下政府审计教学改革探

索——基于案例 ̄I-.g引发的re- ̄D].东北财经大学学报,11。

财政监督CAIZHENGJIANDU 201

5 9 69