长虹公司应收账款案例分析

- 格式:pptx

- 大小:1.29 MB

- 文档页数:54

思考题长虹遭到APEX(美国经销商Apex Digital Inc)公司欠款4.675亿美元无法收回,这对于一向形象健康、颇具美誉的长虹造成几乎致命的打击。

2004年末,四川长虹(600839)决定为这笔应收账款计提坏账准备最多约26亿元人民币,并发布2004年的预亏公告,使得投资者纷纷动摇信心,选择用脚投票。

请查找这件案例的详细资料,分析长虹公司巨额应收账款产生的制度缺陷,并提出一套行之有效的制度设计方案。

长虹公司坏账案例分析一、企业基本情况长虹创始于1958年,公司前身国营长虹机器厂是我国“一五”期间的156项重点工程之一,是当时国内唯一的机载火控雷达生产基地。

从军工立业、彩电兴业,到信息电子的多元拓展,产业拓展至黑电、白电、IT/通讯、服务、零部件、军工等多种门类,已成为集军工、消费电子、核心器件研发与制造为一体的综合型跨国企业集团,并正向具有全球竞争力的信息家电内容与服务提供商挺进。

公司前身国营长虹机械厂,1988年6月进行股份制改组,始将原厂净资产折为国家股12039.40万股,经同年10月至1990年3月三次公开发行及1992年12月向个人股东配售,上市时总股份19818.25万股。

近年来,长虹以市场为导向,强化技术创新,夯实内部管理,积极培育集成电路设计、软件设计、工业设计、工程技术、变频技术和可靠性技术等核心技术能力,构建消费类电子技术创新平台,并大力实施智能化战略,推进产业结构调整,不断提升企业综合竞争能力。

二、销售状况2004年度长虹公司出口收入2,871,149,121.30元,占全部销售收入的24.88%。

上年度出口收入5,038,262,812.02元,占全部销售收入的35.65%。

2004年度长虹公司前五名客户销售收入的总额为890,400,067.82,占全部销售收入的6.60%。

三、应收账款情况2004年度应收账款年末余额及账龄四川长虹(600839)2004年12月28日发布公告,公司拟对APEX公司应收账款计提坏账准备,预计最大计提金额在3.1亿美元左右;对南方证券委托国债投资余额1.828亿元全额计提减值准备,以及对存货、短期投资等事项计提减值准备等,公司预计2004年度将会出现大的亏损。

长虹应收账款案例分析(1)为何公司会形成应收账款?为何四川长虹会形成巨额应收账款?答:公司之所以会形成应收账款和应收账款所发挥的功能有关。

应收账款有如下功能:(1)促进销售:应收账款可以促进销售,在激烈的市场竞争下,完全依赖现销的方式是不现实的,由于赊销可以给买方提供可以在一定时期无偿使用的资金,其数额等同于商品的售价,对购买方而言具有巨大的吸引力,所以,赊销是一种重要的促销手段,对企业销售产品开拓市场具有重要的意义。

企业在产品销售不畅、市场萎缩、竞争不力的情况下,或者企业销售新产品、开拓新市场时,为适应市场竞争的需要,适时采取各种有效地赊销方式,就显得尤为重要。

(2)减少存货。

赊销可以加速产品销售的实现,加快产成品向销售收入的转化速度,从而对降低存货中产成品数额有着积极的影响。

(3)有利于管理者转移和降低企业资产,进行MBO收购。

赊销产生的应收账款会随着公司的清算破产而消失,利于建立子公司进行资产转移,同时企业的应收账款长期不能收回,企业会计提坏账准备,可以将企业的利润做成亏损,导致企业的资产降低,利于MBO收购。

四川长虹会形成巨额的应收账款和以下几个因素有关:(1)长虹为了提高家电产品的市场占有率,提高海外市场销售额,采取了宽松的收款政策,使得公司形成了大量的应收账款。

(2)长虹在2001由于要实现海外战略、提高销售额,形成了大量的库存,为了尽快消化库存,避免产成品的减值损失,采取了赊销政策。

(3)长虹的总裁倪润峰为了MBO收购长虹,希望压低长虹的资产总额,同时增加自己的手里的现金,通过应收账款有利于达到他的个人目的。

(4)长虹的信用政策出现了问题。

主要表现在没有严格执行收账政策,在企业没有履行合同承诺没有严格按照合同办事。

(2)四川长虹是如何评价作为客户的季龙粉和APEX?你又是如何评价的?答:从表现形式上看,长虹对客户季龙粉和APEX评价是很高的,但是也许长虹对这个客户从心理上来说是评价较低的,但可能出于管理层的私人目的,对这个客户给予了较大的信用优惠条件。

长虹集团应收账款管理案例(一)长虹集团的背景长虹集团是成立于1988年的电器股份制企业,1994年3月,长虹集团上市。

该公司经营范围非常广,包括电视产品、空调产品、电子医疗产品、电力设备、机械产品、数码相机、通信及计算机产品等。

但彩色电视机是长虹集团的拳头产品,长期在国内占据领先地位。

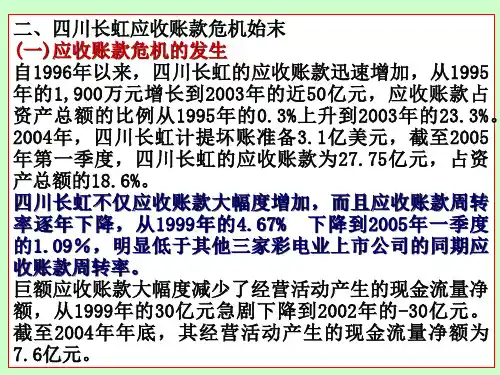

(二)应收账款危机的发生自1996年以来,长虹集团的应收账款迅速增加,从1995年的1900万元增加到2003年的近50亿元,应收账款占资产总额的比例从1995年的0.3%上升到2003年的23.3%。

长虹集团不仅应收账款大幅度增加,而且应收账款周转率逐年下降,从1999年的4.67%下降到2005年的一季度的1.09%,明显低于其他三家彩电业上市公司的同期应收账款周转率。

巨额应收账款大幅度减少了经营活动产生的现金流量净额,从1999年的30亿元急剧下降到2002年的-30亿元。

截至2004年年底,其经营活动产生的现金流量净额为7.6亿元。

2004年12月底,长虹集团发布公告称,2004年,长虹集团计提坏账准备3.1亿美元。

由于计提大额坏账准备,该公司今年将面对重大亏损。

受美国对中国彩电反倾销因素等影响,长虹集团的主要客户——美国进口商KR公司出现了较大亏损,全额支付公司欠款存在较大困难。

KR是长虹集团的最大债务人,应收账款金额达到38.38亿元,占应收账款总额的96.4%。

据此,公司决定对该项应收账款计提坏账准备,当时预计最大计提坏账准备金额为3.1亿美元左右。

长虹集团2003年的净利润为2.6亿元人民币,以此为标准,长虹集团至少需要为此笔债务背上10年的包袱。

上市10年的首次亏损,留下债务10年难尝。

短短数日之内,长虹集团的股价跌幅近30%,总市值损失30多亿元。

2004年上半年,长虹集团的净利润只有6000多万元。

由此可以看到,导致长虹集团巨额亏损的罪魁祸首是美国的经销商——KR公司。

美国从2001年7月开始,长虹集团将其彩电源源不断地发往KR公司。

四川长虹应收账款案例分析本页仅作为文档封面,使用时可以删除This document is for reference only-rar21year.March一、长虹集团应收账款案件回顾长虹始创于1958年,公司前身国营长虹机器厂是我国“一五”期间的156项重点工程之一,是当时国内唯一的机载火控雷达生产基地。

历经多年的发展,长虹完成由单一的军品生产到军民结合的战略转变,成为集电视、空调、冰箱、IT、通讯、网络、数码、芯片、能源、商用电子、电子部品、生活家电等产业研发、生产、销售、服务为一体的多元化、综合型跨国企业集团,逐步成为全球具有竞争力和影响力的3C信息家电综合产品与服务提供商。

2005年,长虹跨入世界品牌500强。

2007年,长虹品牌价值达到亿元。

四川长虹,作为中国彩电业的老大,有过年净利润亿元的辉煌,也创下了巨亏37亿元的股市纪录。

长虹的衰败始自1998年产品大量积压,与APEX家电进口公司的合作和巨额应收账款的产生。

截至2004年12月,长虹应收APEX账款亿美元,而根据长虹对APEX公司资产的估算,可能收回的资金只有亿美元左右。

尽管APEX公司是长虹在美国最大的合作伙伴,但是在确定信用政策时,长虹考虑坏账风险的策略是令人难以理解的。

因为,长虹是在APEX公司拖欠国内多家公司巨额欠款情况下,还与其签订了巨额销售合同,说明了长虹作为知名企业,应收账款环节存在重大管理缺陷——没有合理的内部控制制度。

长虹案例暴露出我国企业内部控制存在的问题,给各行业带来了警示,我们应该从中吸取教训,尽快建立健全适合我国国情的企业应收账款内部控制制度。

二、从公司治理、内部控制风险管理及赊销控制等方面分析四川长虹应收账款事件中所反映的企业内部控制缺失及其后果1、合同设计漏洞长虹与APEX公司签订的合同非常简约,难以理清双方权利、义务以及潜在风险的分担。

另外,长虹和APEX公司的交易,多为APEX以支票作为货款担保。

长虹应收账款案例详细讲解长虹应收账款案例是一个关于企业经营管理中应收账款风险控制的案例,发生在2016年,该案例对于企业经营管理的重视程度和风险控制的重要性有着很强的警示作用。

长虹集团成立于1984年,是中国家电行业的龙头企业之一,公司的主营业务涵盖了各类电器产品和了解决方案,如:电视、冰箱、洗衣机、手机、电脑等。

2016年,长虹应收账款总额高达161.87亿元,其中,2016年底的预收账款约为44.7亿元,预收账款占应收总额的近30%。

这一比例较大,也反映出了长虹存在的应收账款风险。

长虹的应收账款风险主要来自以下几个方面:首先,销售模式存在弊端。

长虹集团的销售模式主要是通过物流公司向经销商销售产品,经销商再向终端用户销售产品,由于经销商数量众多,管理难度较大,难以有效跟进经销商的销售和付款状况。

因此,难以掌握经销商的资信状况和拖欠账款情况。

其次,企业内部管理流程存在不足。

长虹集团内部管理繁琐,存在很多冗余环节。

导致信息共享不充分,流程迟缓,信息不及时,处理经销商拖欠账款的效率低下。

再次,长虹集团的应收账款庞大,形成资金的滞留。

如果经销商不能及时付款,企业就需要自筹资金以维持日常运营,对企业的现金流形成冲击。

而长期拖欠的应收账款会对企业带来重大的财务风险。

最后,长虹集团存在应收账款催收能力较弱的状况。

长虹集团催收部门的业务拓展和客户服务方案都需要持续改善,以提升企业的催收能力。

同时,因为长虹集团的应收账款庞大,催收问题也相对比较复杂,需要更加专业化的人才队伍和完善的催收流程的支持。

如何有效控制应收账款风险,成为了长虹集团所必需面对的问题。

因此,企业采取了以下措施:一、加强与经销商之间的合作。

建立长期稳定的合作关系,规范经销商的行为,明确合作双方的责任与义务。

二、提高内部管理流程效率。

加快信息共享和流程审批的速度,以达到更快地发现问题和采取措施的目的。

三、及时催收欠款。

长虹集团采用了严格的催收措施,并向拖欠账款的经销商发出警告信,以保证企业的现金流和收款效率。