四川长虹应收账款管理案例分析

- 格式:ppt

- 大小:4.26 MB

- 文档页数:68

长虹应收账款案例分析(1)为何公司会形成应收账款?为何四川长虹会形成巨额应收账款?答:公司之所以会形成应收账款和应收账款所发挥的功能有关。

应收账款有如下功能:(1)促进销售:应收账款可以促进销售,在激烈的市场竞争下,完全依赖现销的方式是不现实的,由于赊销可以给买方提供可以在一定时期无偿使用的资金,其数额等同于商品的售价,对购买方而言具有巨大的吸引力,所以,赊销是一种重要的促销手段,对企业销售产品开拓市场具有重要的意义。

企业在产品销售不畅、市场萎缩、竞争不力的情况下,或者企业销售新产品、开拓新市场时,为适应市场竞争的需要,适时采取各种有效地赊销方式,就显得尤为重要。

(2)减少存货。

赊销可以加速产品销售的实现,加快产成品向销售收入的转化速度,从而对降低存货中产成品数额有着积极的影响。

(3)有利于管理者转移和降低企业资产,进行MBO收购。

赊销产生的应收账款会随着公司的清算破产而消失,利于建立子公司进行资产转移,同时企业的应收账款长期不能收回,企业会计提坏账准备,可以将企业的利润做成亏损,导致企业的资产降低,利于MBO收购。

四川长虹会形成巨额的应收账款和以下几个因素有关:(1)长虹为了提高家电产品的市场占有率,提高海外市场销售额,采取了宽松的收款政策,使得公司形成了大量的应收账款。

(2)长虹在2001由于要实现海外战略、提高销售额,形成了大量的库存,为了尽快消化库存,避免产成品的减值损失,采取了赊销政策。

(3)长虹的总裁倪润峰为了MBO收购长虹,希望压低长虹的资产总额,同时增加自己的手里的现金,通过应收账款有利于达到他的个人目的。

(4)长虹的信用政策出现了问题。

主要表现在没有严格执行收账政策,在企业没有履行合同承诺没有严格按照合同办事。

(2)四川长虹是如何评价作为客户的季龙粉和APEX?你又是如何评价的?答:从表现形式上看,长虹对客户季龙粉和APEX评价是很高的,但是也许长虹对这个客户从心理上来说是评价较低的,但可能出于管理层的私人目的,对这个客户给予了较大的信用优惠条件。

案例分析:四川长虹是我国彩电行业公认的龙头企业,全球第三大彩电生产基地,并且其主导产品享有较高的市场份额的企业,却在2004年,主营业务收入同比下降18.36%,全年亏损36.81亿。

究其主要原因就是应收账款居高不下,造成企业净资产虚化。

可见应收账款是埋伏在企业身边的“定时炸弹”, 对企业财务安全造成巨大隐患。

另外,四川长虹此次进行资产置换可谓“一箭双雕”,不仅获得了完整的“长虹”商标所有权,而且彻底解决了Apex应收账款的历史遗留问题,将美国Apex 公司4亿元的应收账款也甩给了大股东长虹集团。

资产置换完成后,四川长虹将会减少与大股东长虹集团之间潜在的关联交易,可以进一步规范公司的经营行为。

“长虹”商标使用权与所有权长期分离的问题解决后,可以确保长虹经营的独立性和资产的完整性,也将促进上市公司灵活实施品牌战略,提升品牌溢价能力。

长虹目前过于广泛的产品线使得长虹难以控制经营成本,公司几乎所有的新业务都面临竞争加剧的局面。

此次资产置换,理清长虹的发展脉络,提升长虹的资产价值。

发现问题:应收账款是由于赊销而产生的。

随着全球经济一体化的发展,一场跨国界、跨地区、跨行业的竞争正在全球普遍展开,特别是企业之间的商业竞争愈加激烈。

企业为了竞争中取胜,赊销成为一种重要的促销手段。

但利益总是与风险同在的,有人说“不赊销是等死,赊销是找死!”也就是说企业惧怕的不是赊销,而是由此带来的一些后患。

如果企业未能对赊销进行严格的控制,极有可能因为对方的失信而产生呆帐和坏账从而影响资金周转,给企业带来巨大的经济损失.实行赊销,会扩大销售、减少存货、增加利润,同时也增加经营风险、加大信用成本,因此必须在市场机会与保护自己之间权衡利弊,合理抉择。

应收账款管理不善的弊端:1、降低了企业的营运能力。

营运能力是衡量企业整体经营能力高低的一个重要方面,不合理的应收账款的存在,将延长营运周期,影响了企业资金循环,使大量的流动资金沉淀在非生产环节上,致使企业现金短缺,影响工资的发放和原材料的购买,严重影响了企业正常的生产经营。

长虹集团应收账款管理案例(一)长虹集团的背景长虹集团是成立于1988年的电器股份制企业,1994年3月,长虹集团上市。

该公司经营范围非常广,包括电视产品、空调产品、电子医疗产品、电力设备、机械产品、数码相机、通信及计算机产品等。

但彩色电视机是长虹集团的拳头产品,长期在国内占据领先地位。

(二)应收账款危机的发生自1996年以来,长虹集团的应收账款迅速增加,从1995年的1900万元增加到2003年的近50亿元,应收账款占资产总额的比例从1995年的0.3%上升到2003年的23.3%。

长虹集团不仅应收账款大幅度增加,而且应收账款周转率逐年下降,从1999年的4.67%下降到2005年的一季度的1.09%,明显低于其他三家彩电业上市公司的同期应收账款周转率。

巨额应收账款大幅度减少了经营活动产生的现金流量净额,从1999年的30亿元急剧下降到2002年的-30亿元。

截至2004年年底,其经营活动产生的现金流量净额为7.6亿元。

2004年12月底,长虹集团发布公告称,2004年,长虹集团计提坏账准备3.1亿美元。

由于计提大额坏账准备,该公司今年将面对重大亏损。

受美国对中国彩电反倾销因素等影响,长虹集团的主要客户——美国进口商KR公司出现了较大亏损,全额支付公司欠款存在较大困难。

KR是长虹集团的最大债务人,应收账款金额达到38.38亿元,占应收账款总额的96.4%。

据此,公司决定对该项应收账款计提坏账准备,当时预计最大计提坏账准备金额为3.1亿美元左右。

长虹集团2003年的净利润为2.6亿元人民币,以此为标准,长虹集团至少需要为此笔债务背上10年的包袱。

上市10年的首次亏损,留下债务10年难尝。

短短数日之内,长虹集团的股价跌幅近30%,总市值损失30多亿元。

2004年上半年,长虹集团的净利润只有6000多万元。

由此可以看到,导致长虹集团巨额亏损的罪魁祸首是美国的经销商——KR公司。

美国从2001年7月开始,长虹集团将其彩电源源不断地发往KR公司。

四川长虹应收账款案例分析本页仅作为文档封面,使用时可以删除This document is for reference only-rar21year.March一、长虹集团应收账款案件回顾长虹始创于1958年,公司前身国营长虹机器厂是我国“一五”期间的156项重点工程之一,是当时国内唯一的机载火控雷达生产基地。

历经多年的发展,长虹完成由单一的军品生产到军民结合的战略转变,成为集电视、空调、冰箱、IT、通讯、网络、数码、芯片、能源、商用电子、电子部品、生活家电等产业研发、生产、销售、服务为一体的多元化、综合型跨国企业集团,逐步成为全球具有竞争力和影响力的3C信息家电综合产品与服务提供商。

2005年,长虹跨入世界品牌500强。

2007年,长虹品牌价值达到亿元。

四川长虹,作为中国彩电业的老大,有过年净利润亿元的辉煌,也创下了巨亏37亿元的股市纪录。

长虹的衰败始自1998年产品大量积压,与APEX家电进口公司的合作和巨额应收账款的产生。

截至2004年12月,长虹应收APEX账款亿美元,而根据长虹对APEX公司资产的估算,可能收回的资金只有亿美元左右。

尽管APEX公司是长虹在美国最大的合作伙伴,但是在确定信用政策时,长虹考虑坏账风险的策略是令人难以理解的。

因为,长虹是在APEX公司拖欠国内多家公司巨额欠款情况下,还与其签订了巨额销售合同,说明了长虹作为知名企业,应收账款环节存在重大管理缺陷——没有合理的内部控制制度。

长虹案例暴露出我国企业内部控制存在的问题,给各行业带来了警示,我们应该从中吸取教训,尽快建立健全适合我国国情的企业应收账款内部控制制度。

二、从公司治理、内部控制风险管理及赊销控制等方面分析四川长虹应收账款事件中所反映的企业内部控制缺失及其后果1、合同设计漏洞长虹与APEX公司签订的合同非常简约,难以理清双方权利、义务以及潜在风险的分担。

另外,长虹和APEX公司的交易,多为APEX以支票作为货款担保。

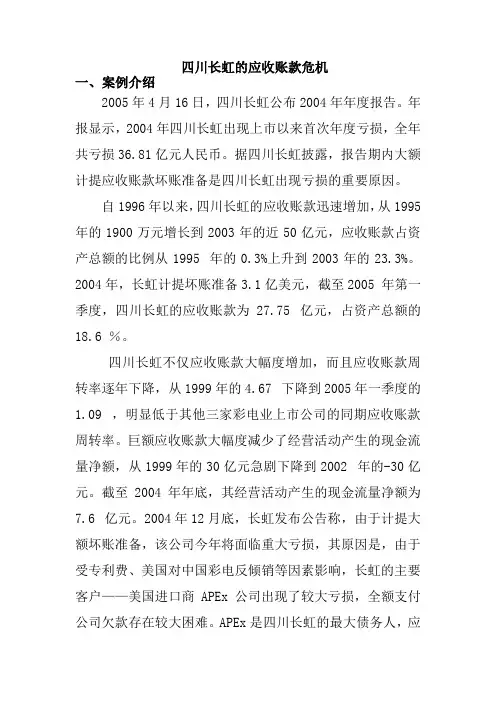

四川长虹的应收账款危机一、案例介绍2005年4月16日,四川长虹公布2004年年度报告。

年报显示,2004年四川长虹出现上市以来首次年度亏损,全年共亏损36.81亿元人民币。

据四川长虹披露,报告期内大额计提应收账款坏账准备是四川长虹出现亏损的重要原因。

自1996年以来,四川长虹的应收账款迅速增加,从1995年的1900万元增长到2003年的近50亿元,应收账款占资产总额的比例从1995 年的0.3%上升到2003年的23.3%。

2004年,长虹计提坏账准备3.1亿美元,截至2005 年第一季度,四川长虹的应收账款为27.75 亿元,占资产总额的18.6 %。

四川长虹不仅应收账款大幅度增加,而且应收账款周转率逐年下降,从1999年的4.67 下降到2005年一季度的1.09 ,明显低于其他三家彩电业上市公司的同期应收账款周转率。

巨额应收账款大幅度减少了经营活动产生的现金流量净额,从1999年的30亿元急剧下降到2002 年的-30亿元。

截至2004年年底,其经营活动产生的现金流量净额为7.6 亿元。

2004年12月底,长虹发布公告称,由于计提大额坏账准备,该公司今年将面临重大亏损,其原因是,由于受专利费、美国对中国彩电反倾销等因素影响,长虹的主要客户——美国进口商APEx公司出现了较大亏损,全额支付公司欠款存在较大困难。

APEx是四川长虹的最大债务人,应收账款欠款金额达到38.38亿元,占应收账款总额的96.4 %。

据此,公司决定对该项应收账款计提坏账准备,当时预计最大计提坏账准备金额为3.1亿美元左右。

根据长虹2003 年年报、2004年半年报资料,APEx拖欠长虹应收账款近40亿元。

2004 年3月23日,长虹发表的2003年年度报告披露,截至2003 年年末,公司应收账款49.85亿元人民币,其中APEx的应收账款为44.46亿元。

2003 年3月25日,长虹公布的2002 年年报显示,长虹实现收入125.9亿元,实现净利1.76亿元,但经营性现金流为-29.7亿元,截至2002年底,长虹应收账款仍高达42.2亿元,其中未收回的APEX 的应收账款数额为38.3亿(4.6亿美元)。