国际贸易实务讲义(二)

- 格式:doc

- 大小:59.00 KB

- 文档页数:11

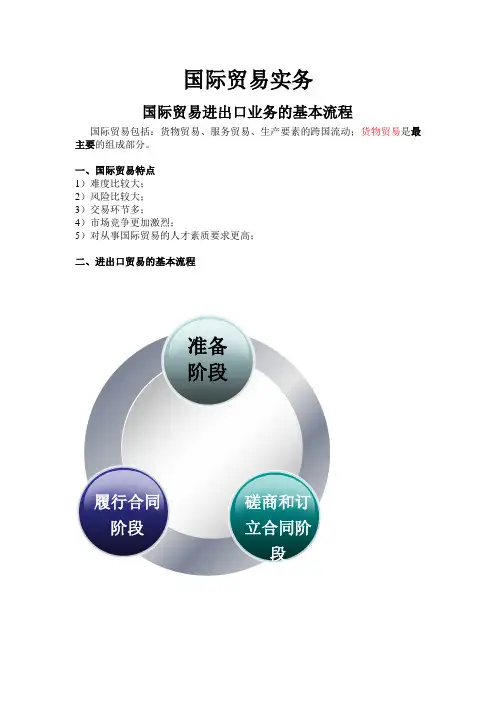

货物贸易是最履行合同阶段磋商和订立合同阶段准备阶段1、进口贸易流程:1、进口交易前的准备调查市场,考察国外供应商;选择适当的采购市场和供货对象;制定进口商品经营方案或价格方案;限制进口的,办理进口配额和进口许可证。

2、进口交易磋商和合同订立3、进口合同的履行开立信用证;办理运输;办理保险;审核单据,付款赎单;进口报关;验收货物。

2、出口贸易流程:1、出口交易前的准备(一)行情调研:经济调研、市场调研、客户调研,选择适销的目标市场和资信好的客户。

(二)拟定方案:出口商品经营方案和价格方案,以便对外洽商交易时心中有数。

(三)组织货源:生产或采购出口商品。

(四)广告宣传,必要时及时在目标市场进行商标注册。

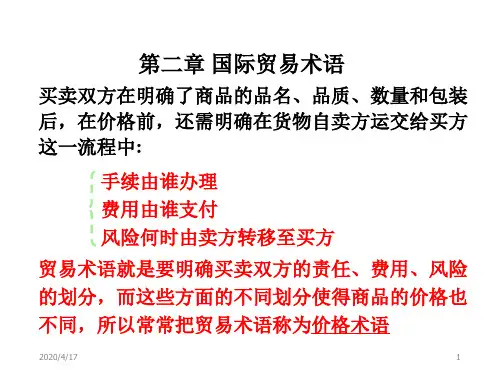

2、进口交易磋商和合同订立3、进口合同的履行国际贸易术语(Trade Terms)一、含义贸易术语,也称价格术语或贸易条件,3个缩写字母,说明买卖双方在交易中交货的地点、责任、费用及风险的划分问题,同时也表明价格的构成;贸易术语也可表示成交商品的价格构成因素,特别是货价中所包含的从属费用,如运费、保险费。

二、作用1、洽商交易和订立合同2、核算价格和成本3、解决履行当中的争议国际贸易术语的国际惯例——《INCOTERMS 2010》一、简介《INCOTERMS 2010》是国际商会2010年9月27日公布,于2011年1月1日实施。

二、INCOTERMS 2010与2000的区别1、贸易术语的种类由13种调整至11种;2、取消了“船舷”的概念,卖方承担货物装上船为止的一切风险,买方承担货物自装运港装上船后的一切风险;3、适用于国际销售合同,也适用于国内销售合同。

贸易术语1、F OB一、定义Free on Board(named port of shipment),即船上交货(指定装运港),卖方在约定的装运港将货物装上买方指派的船上,即完成了交货义务,买方必须承担货物装上船后的一切风险和费用。

二、卖方的基本义务1)在约定的地点将货物装上买方指派的船,发出装船通知;2)办理出口清关手续;3)提交单据结汇。

商务管理专科自考国际贸易实务(二)课程讲义要点-何昌周专题1 国际贸易背景知识第一章国际贸易导论一、国际贸易的含义1.国际贸易–是指世界各国(地区)之间货物(商品)和服务的交换活动,是世界各国在国际分工的基础上进行相互联系的主要形式,又称为世界贸易或全球贸易。

2.对外贸易–是指一国(地区)与其他国守(地区)之间货物和服务的交换活动。

3.国际贸易与对外贸易之间的关系–国际贸易与对外贸易既有联系又有区别。

国际贸易与对外贸易都是跨越国界的货物和服务的交换。

国际贸易主要是从世界范围内考察国家与国家之间的货物与服务的交换活动,而对外贸易则是从一个国家的角度来研究。

二、国际货物贸易1.国际货物贸易–也称为有形贸易,它的对象是看得见摸得着的,有一定物理形态的商品。

2.国际贸易商品分类–根据联合国编制的《国际贸易商品标准分类》(简称SITC),分为10大类、63章、233组、786个分组和1924个基本项目。

其中0~4类为初级产品,5~8类为工业制成品。

3.对外贸易额–以货币表示的按现行价格计算的一国一定时期的对外贸易总额。

一般以美元表示。

⑴贸易差额–一国在一定时期内出口额与进口额相比的差额。

⑵贸易顺差(出超)–即一国出口额大于进口额。

⑶贸易逆差(入超)–即一国进口额大于出口额。

4.国际贸易额–同一货币单位表示的世界各国货物出口或进口总额,通常以美元表示。

5.对外贸易量–按不变价格计算的对外贸易额已经排除了价格波动的影响,反映了对外贸易的实际规模。

6.对外贸易结构–是指一国各类进出口货物的构成状况。

主要由该国经济发展水平、自然资源状况、对外贸易政策等国素决定。

7.国际贸易货物结构–是反映国际货物发展水平的主要指标,是指各类货物在国际贸易中所处的地位,通常以各类货物在国际贸易总值中的比重来表示。

8.对外贸易地理分布–指一个国家或国家集团在一国对外贸易中所占有的地位,通常以它们在该国进出口总额或出口总额(进口总额)中的比重来表示。

《国际贸易实务》第一讲讲义题目:课程概述一、相关概念1.什么是国际贸易?国际贸易(International Trade)是指不同国家(和/或地区)之间的商品和劳务的交换活动。

国际贸易是商品和劳务的国际转移。

国际贸易也叫世界贸易。

国际贸易由进口贸易(Import Trade)和出口贸易(Export Trade)两部分组成,故有时也称为进出口贸易。

2.国际贸易是怎样产生的?国际贸易是在一定的历史条件下产生和发展起来的。

形成国际贸易的两个基本条件是:(1)社会生产力的发展;(2)国家的形成。

思考题:为什么社会生产力的发展与国家的形成是国际贸易形成的两个基本条件?3.国际贸易的分类有哪些?1)按商品移动的方向国际贸易可划分为进口贸易、出口贸易和转口贸易。

2)按商品的形态国际贸易可划分为有形贸易和无形贸易。

3)按生产国和消费国在贸易中的关系国际贸易可分为直接贸易和间接贸易。

4)按贸易内容分为服务贸易、加工贸易、商品贸易、一般贸易。

4.什么是“实务”?实务是指实际事务,他与理论等词相对。

就理论界而言,包括基本理论研究和实务理论研究,前者指研究原理性问题,后者则研究实际操作标准、操作方法、操作程序等问题。

5.什么是国际贸易实务?国际贸易实务是涉外经济与贸易各专业必修的一门专业基础课程。

国际贸易实务是一门专门研究国际间商品交换具体过程的学科,是一门具有涉外活动特点的实践性很强的综合性应用科学。

它涉及国际贸易理论与政策、国际贸易法律与惯例、国际金融、国际运输与保险等学科的基本原理与基本知识的运用。

二、课程概况三、学习本课程的目的与意义随着我国社会主义市场经济的完善与发展,我国的涉外经济与贸易活动更加活跃,只有掌握了国际贸易的实务知识,才能在进出口业务活动中,正确贯彻我国对外贸易的方针政策和经营意图,确保最佳经济效益,并且能按国际规范办事,使我们的基本做法能为国际社会普遍接受。

在我国加入” WTO“后,随着我国外贸经营权的进一步开放,我国对外贸人才的需求量是很大的,学好国际贸易理论和实务课程是当务之急。

第二章出口商品的成本核算第一节主要贸易术语的价格核算一,FOB,CFR,CIF三种价格的核算1,已知FOB,现改报CFR或CIF价格,公式为:CFR= FOB价格+国外运费CIF=FOB价格+国外运费/1-保险加成*保险费率2.已知CIF,现改报FOB或CFR价格,公式为:FOB价格=CIF价格*(1-保险加成*保险费率)-国外运费CFR价格=CIF价格*(1-保险加成*保险费率)3.已知CFR,现改报FOB或CIF价格,公式为:FOB价格=CFR价格/1-保险加成*保险费率二FCA ,CPT,CIP三种价格的核算1 已知FCA,现改报CPT或CIP价格,公式为:CPT价格=FCA价格+国外运费CIP价格=FCA价格+国外运费/1-保险加成*保险费率2 已知CIP,现改报FCA或CPT价格,公式为:FCA价格=CIP价格*(1-保险加成*保险费率)-国外运费CPT价格=CIP价格*(1-保险加成*保险费率)3 已知CPT,现改报FCA或CIP价格,公式为:FCA价格=CPT价格-国外运费CIP价格=CPT价格/1-保险加成*保险费率第二节出口商品的成本核算一出口换汇成本的计算(一)公式出口换汇成本=出口总成本(人民币)/出口销售外汇净收入(美元)(二)说明:1 出口总成本(退税后)=进货价格(含增值税)+国内费用-出口退税收入2 进货价格是指外贸企业从工厂或供货单位购进出口商品时,对方所开立的增值税发票的价格,内含增值税部分3 国内费用=进货价格*费用定额率(1)国内费用又叫定额费用,其构成十分复杂,主要有:a 加工整理费b 包装费c 仓储费d 国内运费e装船费f 证件费g 银行费h 邮电费I 预计损耗等(2)费用定额率是为外贸企业按不同的出口商品分大类自行研究核定,取值范围多为5%~10%之间4 出口退税收入=进货价格/1.17*退税率(1)进货价格除以1.17,实际上就是剥离了进货价格中所包含的增值税部分。

(2)退税率是按国家税局总局所颁布的退税方案来决定,该退税率根据国家政策调整,不断的变化。

5 出口销售外汇净收入是指出口商品外销的FOB净价。

(1)该价格中,不含国外运费和国外保险费(2)该价格中,也不含佣金,折扣(三)实例计算1 某出口公司外销一批货物到美国,成交条件是CIF旧金山。

已知:货物数量为180吨,海运运费为16000美元,保险按发票金额加一成投保一切险和战争险,共计保险费率为0.8%,该批货物的进货价格为3200元人民币1吨,定额费用为10%,中行外汇牌价(买价)USD1=RMB6.875.该产品出口退税率为17%,现出口公司内定换汇成本为USD1=RMB6.375(即创汇1美元赚0.5元人民币)请问:CIF 旧金山应报美元价多少?、解:设出口销售外汇净收入为x,代入出口换汇成本公式,得出将出口换汇成本固定在USD1=RMB6.375时的FOB价格(3200(1+10%)-3200*17%/1.17)/x=RMB6.375/USD1得出x=479.22 即FOB价格=USD479.22/MTCFR=FOB+F=479.22+16000/180=568.11即CFR价格=USD568.11/MTCIF=CFR/(1-保险加成*保险费率)=568.11/(1-110%*0.8%)=573.15即CIF=USD573.15/MT答:应报价格为USD573.15PER MT CIF sanfroncisco2 上海某工贸进出口公司出口一批货物至日本,日方报价为10万美元(总价)CIFC5%横滨,其中从中国口岸至日本横滨的海运运费和保险费依以往经验估算为12%,这批货物的进货价格为60万元人民币,该工贸公司费用定额率为5%,该商品出口退税率为17%,结汇时,中国银行外汇买入牌价为USD=RMB6.993,试计算这笔出口交易的换汇成本为多少?盈亏率为多少?解:(1)出口换汇成本=600000(1+5%)-600000/1.17*17%____________________________ =RMB6.493/USD1100000(1-5%)(1-12%)(2)出口盈亏率=(外汇牌价-换汇成本)*100%/换汇成本=(6.993-6.493)*100%/6.493=7.7%3 鑫兴公司收到澳大利亚某客户来电,询购1000只睡袋。

已知:睡袋每只国内购货成本为每只50元人民币,国内其他费用总计为5000元人民币。

鑫兴公司的预期利润为10%,该睡袋为纸箱装,每箱20只,从黄埔至悉尼的海运运费为每箱20美元。

海运出口保险按CIF 价加一成投保一切险和战争险。

费率合计为0.8%,银行外汇牌价(买价)1美元=8元人民币。

请问:每只睡袋应报CIFC3悉尼美元价多收?解:(1)FOB=成本+费用+利润=(50+5000/1000)*110%=60.5元=7.56美元(2)海运运费F=20美元/箱=20/20(只)=1美元/只(3)CFR=FOB+F=7.56+1=8.56美元/只(4)CIF=CFR/(1-110%*保险费率)=8.65/(1-110%*0.8%)=8.64美元/只(5)CIFC3%=CIF净价/(1-佣金率)=8.64/(1-3%)=8.91美元/只答:应报价为USD8.91PER PC CIFC3%SYDNEY.4 吉信贸易公司收到爱尔兰公司求购6000双牛粒面革腰高6英寸军鞋(一个40’集装箱)的询盘。

经了解每双军鞋进货成本人民币90元(含增值税17%),进货总价:90*6000=540000元,出口包装费每双3元,国内运杂费12000元。

出口商检费350元,报关费150元,港区港杂费900元,其它各种费用共计1500元,吉信公司向银行贷款的年利率为8%,预计垫款2个月,银行手续费为0.5%(按成交价计),出口军鞋退税率为14%,海运费:大连——都柏林,一个40英尺集装箱的包箱费率是3800美元,客户要求按成交价的110%投保海运一切险和战争险,保险费率合计为0.85%,并在价格中包括3%佣金。

若吉信公司的预期利润为成交金额的10%,人民币对美元的汇率为8.25:1,试报每双军鞋FOB,CFR,CIF价格。

解:1 FOB,CFR和CIF的价格构成FOB=成本+国内费用+预期利润CFR=成本+国内费用+出口运费+预期利润CIF=成本+国内费用+出口运费+出口保费+预期利润2 核算成本实际成本=进货成本-退税金额=90-90*14%/(1+17%)=79.2308元/双3 核算费用(1)国内费用=包装费+运杂费+商检费+报关费+港杂费+其它费用+进货总价*货款利率/(12*货款月份)=3*6000+12000+350+150+900+1500+540000*8%/(12*2)=40100元单位货物所摊费用=40100元/6000元=6.6833元/双(注:货款利息通常以进货成本为基础计算)(2)银行手续费=报价*0.5%(3)客户调查=报价*3%(4) 出口运费=3800*8.25/6000=5.2247元/双(5)出口保险=报价*110%*0.85%4 核算利润利润=报价*10%5 三种贸易术语报价核算过程(1)FOBC3报价的核算FOBC3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润=79.2308+6.6833+FOBC3报价*3%+FOBC3报价*0.5%+FOBC3报价*10%=85.9141+FOBC3报价*13.5%等式两边移项得:FOBC3报价-FOBC3报价*13.5%=85.9141FOBC3报价(1-13.5%)=85.9141FOBC3报价=85.9141/(1-13.5%)=99.3227元折成美元:FOBC3=99.3227/8.25=12.04美元/双(2)CFRC3的报价核算CFRC3报价=实际成本+国内费用+出口运费+客户佣金+银行手续费+预期利润=79.2308+6.6833+5.2247+CFRC3报价*3%+CFRC3报价*0.5%+CFRC3报价*10%=91.1388+CFRC3报价*13.5% 等式两边移项得CFRC3报价-CFRC3报价*13.5%=91.1388CFRC3报价(1-13.5%)=91.1388CFRC3报价=91.1388/(1-13.5%)=105.3628元折成美元:CFRC3=105.3628/8.25=12.77美元/双(3)CIFC3的报价核算CIFC3报价=实际成本+国内费用+出口运费+出口保费+客户佣金+银行手续费+预期利润=79.2308+6.6833+5.2247+CIFC3报价*110%*0.85%+CIFC3报价*3%+CIFC3报价*0.5%+CIFC3报价*10%=91.1388+CIFC3报价*14.435%等式两边移项得:CIFC3报价-CIFC3报价*14.435%=91.1388CIFC3报价(1-14.435%)=91.1388CIFC3报价=91.1388/(1-14.435%)=106.5079折成美元:CIFC3=106.5079/8.25=12.91美元/双6 三种价格对外报价(1)USD12.04PER PAIR FOBC3 DALIAN 每双12.04美元,含佣3%,大连港船上交货。

(2)USD12.77PER PAIR CFRC3 DUBLIN 每双12.77美元,含佣3%,成本加运费至都柏林(3)USD12.91PER PAIR CIFC3 DUBLIN 每双12.91美元,含佣3%,成本加运费,保费至都柏林。

出口商品价格核销单公司名称及地址:客户名称及地址:商品名称货号规格成交数量计量单位购货价格出口价格军鞋牛粒面革6英寸腰高6000 双540000.00 639084.60合计6000 540000.00 639084.60包装件数包装细数毛重净重长*宽*高尺码/cm1 3 32 2 1500纸箱40 41 42 43 44 45 52公斤/箱50公斤/箱72*50*35 126000cm12双/纸箱合计:500纸箱26000公斤25000公斤63M3价格术语装运港目的港国别交货日期付款方式CIF 大连都柏林爱尔兰2008年6月即期L/C汇率40’包箱费率保险费率佣金率退税率定额费用率RMB8.25/USD1 3800美元0.85% 3% 14% 8.0767%人民币美元人民币美元销售收入:639084.60 77464.80 佣金额:19172.54 2323.94购货成本:540000.00 65454.54 折扣额:退税金额:64615.38 7823.17 折扣率:实际成本:475384.62 57622.38 利润额:63906.54 7746.25出口运费: 31350.00 3800.00 利润率:10% 10%出口保费: 5975.44 724.295 换汇成本:7.345 1直接费用:43295.46 5247.93 出口盈亏额:63906.54 7746.25定额费用:43295.46 5247.93 出口盈亏率:12.32% 12.32%填表说明:1 购货价格:90元*6000双=540000元2 出口价格:12.9108美元*6000双=77464.80美元8.25元*77464.80美元=639084.60元3 定额费用率:直接费用/购货成本=43295.46/540000=8.01767%4 销售收入:指对外成交合同的总价。