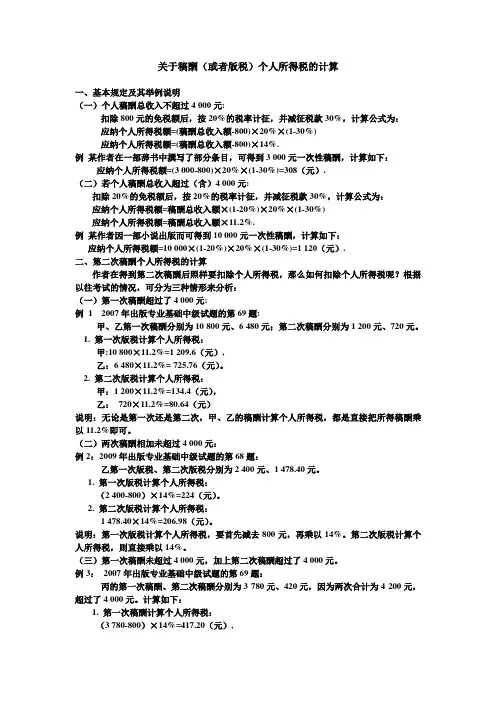

个税改革:稿酬个人所得税政策解析

- 格式:doc

- 大小:23.50 KB

- 文档页数:2

个税改革:稿酬个人所得税政策解析

上一篇实务文章《劳务报酬个人所得税政策解析》跟大家一起学习了“劳务报酬所得”的现行个人所得税政策,“稿酬所得”也是本次个税改革的项目之一,老顾特地给大家梳理了一下“稿酬所得”现行相关的政策,一起学习一下吧。

温馨提示:

中华人民共和国个人所得税法修正案(草案)已将工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得等4项劳动性所得纳入综合征税范围,适用统一的超额累进税率,请大家继续关注最新的政策动向。

一、稿酬所得的界定

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。

从上述税法的规定来看,稿酬所得须有“图书”、“报刊”形式的实际出版、发表为前提,给互联网网站、微信公众号、公司内部司刊写稿取得的报酬能否按“稿酬所得”缴纳个人所得税,在目前税法未明确的情况下,需要跟主管税局沟通达成一致。

二、适用税率

稿酬所得,适用比例税率,税率为百分之二十,并按应

纳税额减征百分之三十。

三、应纳税所得额的确定

稿酬所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

稿酬所得,以每次出版、发表取得的收入为一次。

关于次的界定需要注意以下两个方面:

1、个人每次以图书、报刊方式出版、发表同一作品(文字作品、书画作品、摄影作品以及其他作品),不论出版单位是预付还是分笔支付稿酬,或者加印该作品后再付稿酬,均应合并其稿酬所得按一次计征个人所得税。

在两处或两处以上出版、发表或再版同一作品而取得稿酬所得,则可分别各处取得的所得或再版所得按分次所得计征个人所得税。

2、个人的同一作品在报刊上连载,应合并其因连载而取得的所有稿酬所得为一次,按税法规定计征个人所得税。

在其连载之后又出书取得稿酬所得,或先出书后连载取得稿酬所得,应视同再版稿酬分次计征个人所得税。

四、关于此税目范围的特殊规定

1、。