第三节——计税依据—应纳税所得额的确定

账务健全下(A类报表)

重点

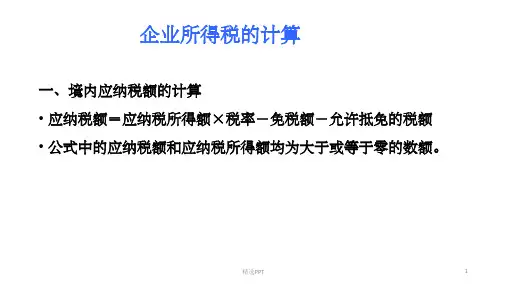

居民企业 每一纳税年度的应税收入-准予扣除项的金额

=利润总额±纳税调整

账务不健全下(B类报表)

收入总额×税务机关核定的应税所得率 =成本费用总额/(1-应税所得率)×应税所得率

应纳税所得额

非居民企业

1、股息、红利等权益性投资收益和利息、 租金、特许权使用费所得,以收入全额为应 纳税所得额;

2、征税对象:

居民企业:来源于境内、境外的所得

无限纳税的义务 非居民企业:来源于境内的所得。

有限纳税的义务

2、征税对象:

非居民企业的征税对象 (1)对于在境内设立机构场所的非居民企业,要

就其来源于境内,及发生在境外但与境内所设机 构、场所有实际联系的所得缴纳企业所得税; (2)非居民企业在中国境内未设立机构、场所的 ,或者虽设立机构、场所但取得的所得与其所设 机构、场所没有实际联系的,应当就其来源于中 国境内的所得缴纳企业所得税。

非居民企 ⑴依照外国法律成立且实 机构、场所包括:

业

际管理机构不在中国境内, ⑴管理机构、营业机构、办

但在中国境内设立机构、 事机构

场所的企业;

⑵工厂、农场、开采自然资

⑵在中国境内未设立机构、 源的场所

场所,但有来源于中国境 内所得的企业;

⑶提供劳务的场所 ⑷从事建筑、安装、修理等

工程作业

⑸其他从事生产经营活动的

高新技术企业减按15%税率征税。

【例题·多选题】以下适用25%企业所得税 税率的企业有( )。

A.在中国境内的居民企业

B.在中国境内设有机构场所,且所得与机 构场所有实际联系的非居民企业

C.在中国境内设有机构场所,但所得与机 构场所没有实际联系的非居民企业