A股市场新股上市首日溢价影响因素

- 格式:pdf

- 大小:128.35 KB

- 文档页数:3

a股新上市股票涨跌规则

A股市场(中国A股市场)的新上市股票涨跌规则主要由以下几个方面组成:

1.首日涨跌幅限制:

•新上市股票首日的涨跌幅受到限制。

根据中国证券监督管理委员会(CSRC)的规定,新上市股票首日涨跌停限制为

不超过20%。

这意味着在首日交易中,新股的股价最高涨

幅和最低跌幅都不得超过20%。

2.后续涨跌幅限制:

•自第二个交易日起,新股的涨跌停限制根据前一个交易日的收盘价确定。

涨停价为前一交易日收盘价的上限10%,

跌停价为前一交易日收盘价的下限10%。

换句话说,后续

交易日的涨跌停幅度为前一交易日收盘价的10%。

3.触发连续涨停板和熔断机制:

•如果新股在连续交易日中一直涨停,有可能触发连续涨停板机制。

在连续涨停板上,买盘和卖盘都只能以竞价方式

交易。

•如果某只股票出现异常波动,导致其价格在短时间内大幅上涨或下跌,有可能触发熔断机制。

熔断机制将会在一定

时间内暂停交易,以平稳市场情绪。

4.市场交易规则:

•新上市股票在上市后的交易中,遵循一般的股票市场交易

规则,包括涨跌停板、交易时段等规定。

这些规则是为了保护市场投资者,防范市场异常波动。

尤其是首日的涨跌幅限制,有助于防止投机炒作和恶性价格波动。

这些规则的设立旨在维护市场的稳定运行,促进市场的公平、公正和透明。

需要注意的是,这些规则可能根据市场情况和监管机构的政策调整而发生变化。

股票溢价会造成什么影响_股票溢价的弊端股票溢价会造成什么影响_股票溢价的弊端股票溢价是指我们在购买股票时,所支付的金额已经超过了股票的面值或面值,超出的部分就是溢价。

溢价发生在很多行业。

下面是整理的股票溢价会造成什么影响,希望能够帮助到大家。

股票溢价会造成什么影响由于新股上市时普遍大涨,显然人太多,中签率很低,导致新股短缺。

结果新股基本都是溢价发行,这是供求关系决定的。

一旦新股很少被关注,股票自然不会溢价发行。

如果真到了那个时候,说明新股的盈利效果很低,对发行股票的公司不好。

总之,由于a股市场尚未成熟,投资者投机心理和后续心理严重,新股的获利效应导致人们争相新股,这是推动股票溢价发行的根本动力。

当所有人都回归理性时,股市也回归理性,相信新股溢价发行会有所缓解。

股票溢价的好处是可以让发行人按票面价值计算资金,为发行人赢得额外的溢价收入,并使发行收入超过到期按票面价值还款的成本,从而使发行收入能明显增加,使发行人在发行债券数量不变的情况下获得更多的资金。

股票溢价的弊端1。

高溢价可以使企业以很小的成本获得巨大的资金,从而导致为了上市而过度包装和欺诈。

2.高溢价使股价与公司业绩严重脱节,导致我国股市市盈率高、泡沫过大。

3.高溢价发行股票使投资成本过高,投资回报过低,导致投资者比分红,更关注价差,使股票市场成为投机市场。

高溢价导致社会流通股和国有股价格不同,价差过大是国有股减持的主要障碍。

4.高溢价使得a股、b股和H股的投资成本差异过大,导致严重的利益侵占。

股票溢价是一把双刃剑,有利有弊。

因此,投资者在做出选择之前,应该权衡股票溢价或其他任何东西的利弊。

这样会更安全;只有安全了,才能获得更多的奖励。

什么是股票溢价股本溢价是资本公积一种,而资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额超过法定资本部分的资金。

资本公积包括:资本 (或股本)溢价、接受捐赠非现金资产准备、股权投资准备、拨款转入、外币资本折算差额、关联交易差价以及其他资本公积。

创业板IPO首日溢价率影响因素的实证分析华南师范大学李迅、陈原文、唐志锋目录摘要 (2)一、问题的提出 (2)二、相关研究综述 (3)三、创业板IPO首日溢价率的概况 (4)四、影响创业板IPO首日溢价率的因素的描述性分析 (5)(一)IPO股票上市前每股净利与创业板IPO首日溢价率 (5)(二)资产负债率、净资产收益率与创业板IPO首日溢价率 (5)(三)发行价、发行量、发行规模与创业板IPO首日溢价率 (6)(四)上市首日市盈率与创业板IPO首日溢价率 (8)(五)上市首日换手率与创业板IPO首日溢价率 (9)(六)当天深圳证券交易所大盘指数与创业板IPO首日溢价率 (9)(七)上网中签率与创业板IPO首日溢价率.................. . (10)五、模型的构建.................. .................. .. (10)(一)数据来源及变量的选择、测量与假设.................. (10)1.因变量的选择与计算.................. .................. . (10)2.自变量的选择、计算与假设.................. (11)六、实证模型设计.................. .................. (12)1.模型设计:多元线性回归模型.................. (12)七、实证分析与结论.................. .................. . (13)(一)对假设的检验....................... ............ (13)(二)结论.................. .................. (17)八、启示和建议.................. .................. . (18)九、参考文献.................. .................. (19)十、附录.................. .................. .................. (20)摘要: 针对创业板IPO首日溢价率的问题,本研究对创业板正式开板以来,在创业板上市的公司的IPO首日溢价率的数据获取的基础上,在运用多元线性回归等统计学知识实证分析影响创业板IPO首日溢价率的因素。

新股发行定价的影响因素分析摘要:本文针对目前A股市场的高溢价发行、高市盈率、超高募资现象,分析新股发行定价的影响因素以及高溢价发行对市场所带来的影响。

此外,基于统计数据,研究新股发行市盈率的可决因素及可能的发展趋势。

关键词:IPO;市盈率;新股发行制度改革一、IPO现状和定价理论概述1、我国上市公司IPO现状自2009年6月IPO重启以来,我国A股市场的高溢价发行,超高价上市几乎成了常规。

根据统计显示,2009年7月,新股平均发行市盈率为33.74倍。

而2010年1月,35只新股平均发行市盈率就高达66.87倍,创新股发行以来的单月历史最高。

今年5月以来,已公布发行市盈率的9家公司,平均发行市盈率为35.84倍,环比4月下降幅度达到35.86%。

今年1至4月,平均发行市盈率分别为72.91倍、55.42倍、56.94倍和55.88倍。

首发市盈率高使IPO公司获得大量的超募资金,而高市盈率和高超募资金现象也将暴露出一些问题,诸如过高的首发市盈率已在很大程度上透支了公司的未来发展业绩;在高首发市盈率前提下,加上二级市场的炒作,必然会加剧新股上市后的风险;新股的高定位改变了一、二级市场投资者之间的利润分配结构,加剧二级市场的资金压力;券商为了赚取更多的费用,人为地拉高开盘价与股价,这也将导致严重的利润挤压和风险转移的问题。

2、IPO定价的理论概述市盈率(Price Earning Ration,简称P/E)即一段时间内股票价格与每股收益之比,是评判股票价格是否合理的一个重要参数。

股票市场的平均市盈率作为一个比较宏观的技术指标,从整体上指示了上市公司的估值水平和增长潜力,对于评价一国股市是否存在过高风险或估值不足具有重要意义。

具体到每一家上市公司,新股发行在不同时期、不同的IPO定价制度下,首发市盈率到底多少才算合理,是由多种因素综合确定的。

通过研究我国IPO 发行定价过程中,一定发行制度下的发行者、保荐机构、承销商、机构投资者的市场行为,对IPO市盈率的影响做定性分析。

战略投资者的引入对IPO首日抑价影响的实证分析(作者:___________单位: ___________邮编: ___________)【摘要】企业在上市过程中,引入战略投资者是一种常用手段。

针对上证A股公司在IPO过程引入战略投资者这一事件,本文从IPO抑价的角度,考察战略投资者的引入能否对IPO抑价产生影响。

研究发现,战略投资者的引入并不能够显著的降低IPO首日抑价。

希望本文的研究结果对于公司决策者以及投资者正确理解战略投资者入股的作用和地位有一定的借鉴作用。

【关键词】战略投资者IPO抑价统计检验相关分析回归分析一、中国市场IPO抑价文献综述当前已经有一些解释中国市场IPO首日抑价的影响因素的学术文献。

比较具有代表性的文章包括:陈工孟和高宁(2000)认为新股首日超额收益的大小与上市公司的风险以及未来是否增发股票有关。

Su and Fleisher(1998, 1999)认为,在上市后不久就进行大量增发股票的公司,首日收益率比较高,并从信号传递理论的角度对这一现象进行了解释。

继而Su(2004)又运用中国的数据验证逆向选择(赢者诅咒)理论和信号理论,结果同时支持这两个理论解释。

结果表明,IPO抑价与IPO之前的杠杆程度以及内部人股权比例呈正相关关系。

Chan,Wang and Wei(2004)研究结果表明国有股比例、发行日与上市交易日之间时间间隔和规模等三个因素对IPO首日抑价有显著的影响。

石凡、陆正飞和张然(2008)认为境外战略投资者对于H股市场IPO首日抑价的影响是显著的。

这与信号理论的解释是一致的。

境外战略投资者的进入能够向市场传递一个良好的信号,来消除发行者、承销商与投资者之间的信息不对称,尤其有助于消除境外投资者对于国有股东依然占控股地位的中国的不确定性,增加市场信心。

因此,境外战略投资者的进入能够有效地降低IPO首日抑价。

二、研究设计1、样本选择和数据来源本文的样本主要选取了2006—2008年期间在上海证券交易所进行首次新股发行的上市公司,共43家(剔除了发行日与上市日间隔超过6个月的太平洋公司)。

投资者关注与IPO首日超额收益——基于双边随机前沿分析的新视角罗琦;伍敬侗【摘要】细分IPO一级市场和二级市场投资者关注指标,从一、二级市场两个维度考察投资者关注对IPO首日超额收益的影响.基于2012年~ 2015年间138只创业板IPO新股样本进行研究,采用双边随机前沿模型的检验结果表明,一级市场上股票发行定价明显偏高,新股定价前一级市场投资者关注加剧了发行价格超出内在价值的程度,由此导致较低的定价效率.隐性市盈率上限的窗口指导抑制了一级市场定价泡沫,从而在一定程度上提高了我国新股发行定价效率.进一步研究发现,一级市场定价泡沫越大的新股在上市首日产生的超额收益越高,同时二级市场投资者关注对IPO首日超额收益也具有显著的正向影响.%This paper investigates the impact of investor attention on the IPO abnormal initial returns from the perspectives of the primary and secondary market ing a sample of 138 GEM IPO firms listed between April 2012 and December 2015,the results of two-tier stochastic frontier analysis show that the stocks are generally issued at premiums.Higher investor attention before the issuance pricing leads to greater gap between the issue price and the intrinsic value,resulting in a lower pricing efficiency.Furthermore,the implicit window guidance restrains the pricing bubble in the primary market.It is also found that both the pricing bubble and the investor attention in the secondary market have significant positive impacts on IPO abnormal initial returns.【期刊名称】《管理科学学报》【年(卷),期】2017(020)009【总页数】15页(P46-60)【关键词】投资者关注;IPO首日超额收益;随机前沿分析;定价效率;溢价【作者】罗琦;伍敬侗【作者单位】武汉大学经济与管理学院,武汉430072;武汉大学经济与管理学院,武汉430072【正文语种】中文【中图分类】F830首次公开发行的新股在上市首日出现高额回报的异象广泛存在于各国资本市场上,学者们对这一异象进行了不懈探索. 早期关于IPO 首日超额收益异象的研究汇集成一系列基于一级市场抑价的理论,包括信号理论[1]、“赢者诅咒”假说[2]、市场反馈假说[3]以及代理理论[4]等. 一级市场抑价理论假定二级市场是有效的,新股上市后价格会迅速向内在价值回归,但这一观点无法解释互联网泡沫期间激增的IPO首日超额收益. 学者们进而对二级市场有效性产生质疑,并基于投资者非理性提出了二级市场溢价理论,包括卖空限制与意见分歧假说[5]、投资者情绪理论[6,7]、正向反馈交易者理论[8]等.近年来,一些学者基于投资者关注的视角对IPO首日超额收益异象进行解释和预测. 投资者关注理论认为,精力有限的投资者无法对所有有关股票的信息充分反应,而是倾向于购买吸引其注意力的股票,从而推动这些股票价格上涨. 在互联网时代,投资者运用网络手段获取信息,股票信息检索行为反映了其对股票的关注. Da等[9]借助网络技术收集股票搜索行为数据,并据此构建投资者关注指标,实证检验发现投资者关注对IPO首日超额收益具有很强的解释能力. 中国大陆资本市场(以下称为中国资本市场)尚处于成长阶段,其有效程度还远不能与国外成熟市场相比,股票价格容易受到投资者行为因素的影响而产生非理性波动[10,11]. 与发达国家相比,我国资本市场上IPO首日超额收益明显偏高[12],投资者关注理论能否用来解释我国新股上市首日超额收益呢?特别地,我国新股IPO往往吸引大量投资者的注意力,长期存在的超高打新收益更加促使投资者狂热参与[13]. 在二级市场非有效的情况下,投资者对新股的大量关注驱动股票上市后价格上涨似乎是一种合理的解释,但仅从二级市场的角度进行研究可能是不全面的. 投资者关注不仅可能引发新股价格反应过度从而造成二级市场溢价,而且作为在一级市场上可观察到的信息可能对发行人、承销商以及机构投资者的定价报价策略产生影响. 如果投资者关注引发了对新股的狂热需求,明知股票价格将上涨的发行人和承销商为什么还要在定价阶段“把钱留在桌子上”呢?在前人研究的基础上,本文综合一级市场利益相关者行为和二级市场投资者行为考察投资者关注对IPO首日超额收益的影响. 借鉴以往文献中投资者关注的指标设计方法,本文使用百度搜索量指数构建关注度的代理变量,并根据IPO进程细分一级市场投资者关注和二级市场投资者关注. 本文双边随机前沿分析的结果显示,我国新股发行一级市场上存在价格泡沫,并且投资者关注助长了价格泡沫. 我国资本市场上IPO投机氛围浓厚,发行首日超高收益的现象十分突出,发行人和承销商倾向于制定高于股票内在价值的发行价格. 新股定价前的投资者关注是发行人、承销商和机构投资者能够获取的信息,这一信息使得他们能够估计投资者对股票的需求并预期投资者过度反应的程度,从而制定较高的股票发行价格.2014年6月IPO重启之后,新股发行市盈率普遍不超过23倍,本文将这种证监会实际中实施而无明文规定的市盈率管制定义为“隐性”窗口指导. 相比于2012年4月和2014年1月的IPO改革中明确提出的窗口指导标准,隐性窗口指导使得证监会对IPO公司的管制力度进一步加强. 这一管制手段大大约束了发行人和承销商的自主定价能力,从而削弱了投资者关注在新股定价中发挥的作用. 实证结果显示,隐性窗口指导有效减少了新股高定价的情况,并且实施隐性窗口指导后投资者关注对IPO定价效率的不利影响减弱了.在分析一级市场定价效率的基础上,本文进一步考察二级市场投资者关注对IPO 首日超额收益的影响. 投资者关注提高了股票的购买需求但对新股供给的影响微乎其微,同时还加重了投资者关于股票价值的意见分歧. 在卖空限制下,股票价格更多地体现乐观投资者信念,从而导致股价上升. 本文实证结果表明,在控制一级市场定价效率的情况下,二级市场投资者关注显著提高了IPO首日超额收益,并且新股定价泡沫与首日超额收益也呈正相关关系.本文的贡献主要体现在以下3个方面:1)使用双边随机前沿模型对创业板IPO公司的定价效率进行判断,并将一级市场投资者关注作为效率因子引入模型,研究发现新股发行定价存在泡沫,一级市场投资者关注降低了定价效率. 2)结合我国资本市场和监管政策的实际情况,考察了隐性窗口指导实施前后投资者关注对IPO定价效率影响的差异,研究发现隐性窗口指导约束了投资者关注对IPO定价效率的不利影响. 3)从一级市场定价效率和和二级市场有效程度两个维度考察投资者关注对IPO首日超额收益的影响,研究发现一级市场定价效率和二级市场投资者关注均与新股上市首日超额收益显著相关.本文拓展了以往文献仅从上市后股票溢价角度出发的投资者关注理论.Kahneman[14]认为可以视注意力为一种稀缺资源,人们只能在一定能力范围内处理信息,而不可能对所有信息充分反应. 由于精力、资质和判断能力的有限性,投资者无法分析所有股票相关信息,因此在处理引发自身关注的信息过程中容易对相应股票反应过度,从而导致股票价格上涨[15]. 一些学者致力于探讨投资者关注与股票价格行为之间的关系,研究发现两者之间存在显著的正向联系[16-18]. Da等[9]进一步考察了投资者关注对IPO首日超额收益的影响,研究发现投资者关注导致股票价格反应过度,从而产生新股上市首日超额收益. 宋双杰等[19]用我国A股IPO数据对关注理论进行了检验,研究表明投资者关注能较好地解释我国股票市场的首日超额收益异象.已有文献大多基于二级市场溢价的角度考察投资者关注对股票价格的作用机制,而没有考虑投资者关注可能引起一级市场新股发行定价偏离其内在价值,进而对IPO 首日超额收益产生影响. Colaco等[20]指出,发行人、承销商等利益相关方能够观察到个体投资者对新股的关注度信息并产生股票上市后价格上涨的预期,从而有动机制定较高的发行价格. 一些学者意识到,研究 IPO首日超额收益异象应该在测度首日超额收益构成的基础上综合一级市场和二级市场两个维度进行考察. Hunt-McCool等[21]首次将随机前沿模型引入到IPO首日超额收益的分析中,并通过估计股票的内在价值来判断新股发行一级市场是否存在系统性折价. 刘煜辉和沈可挺[22]将随机前沿分析方法应用于我国股票市场,并按照热销和非热销时段划分子样本,研究发现我国新股IPO总体上不存在折价发行的现象. Hu等[23]进一步将IPO 首日超额收益分解为故意折价和市场错误定价两个部分,研究表明首日超额收益主要源自二级市场上投资者非理性造成的溢价.基于生产函数的随机前沿模型只能判断新股发行价格是否低于其内在价值,而不适用于存在定价泡沫的情形. 为了解决这一问题,学者们采用引入成本函数的双边随机前沿模型考察IPO定价效率. 郭海星和万迪昉[24]、Wu[25]发现,我国新股发行价格显著高于其内在价值,一级市场存在价格泡沫,IPO首日超额收益是二级市场溢价与一级市场定价泡沫之间的差值. 陈训波和贺炎林[26]对新股发行定价效率进行测度,并进一步引进效率因子对随机前沿模型进行改进,研究发现招股期间市场回报率等因素会对新股定价效率产生影响.上述研究成果表明,投资者对新股IPO的大量关注导致股票上市后价格迅速上涨,从而产生较高的首日回报. 我国IPO一级市场普遍存在价格泡沫,新股上市首日超额收益不仅取决于二级市场溢价,而且会受到发行定价泡沫的影响. 需要加以说明的是,已有文献没有将投资者关注如何影响一级市场定价效率纳入到IPO首日超额收益的分析框架中. 本文使用双边随机前沿模型对新股上市首日超额收益的构成进行分析,并在此基础上从一级市场和二级市场这两个维度考察投资者关注与IPO 首日超额收益之间的内在联系,从而对投资者关注理论和IPO异象研究进行了有益拓展.我国资本市场有效程度较低,IPO投机氛围浓厚,发行人和承销商往往高价发行股票以获取超额募集资金[27]. 本文的理论分析建立在IPO一级市场存在定价泡沫的基础上,并且价格泡沫越严重,新股发行定价效率则越低.2.1 一级市场投资者关注一些学者研究指出,投资者非理性因素不仅会造成二级市场股票价格异常波动,而且可能影响一级市场利益相关者的定价策略. Cornelli等[28]和Derrien[7]等学者探讨了投资者情绪对IPO发行价格的影响,研究表明散户投资者表现出来的情绪轰动会直接影响发行人和承销商的定价行为,并导致较高的新股发行价格. 李冬昕等[29]从询价机构意见分歧的角度分析我国IPO一级市场定价问题,研究发现询价机构报价过程中意见分歧越严重,一级市场定价过髙的问题就越突出.自2005年以来,我国逐步探索和完善IPO询价制度. 在询价制度下,发行人和承销商通过初步询价确定发行价格区间,并通过向机构投资者等累计投标询价最终决定发行价格. Colaco等[20]研究认为,如果IPO定价前投资者对新股的关注程度较高,发行人和承销商则有动机制定高于内在价值的发行价以获取额外利益. 一级市场投资者关注在一定程度上反映了个体投资者对新股的需求量信息,发行人和承销商能够观测到这一信息并倾向于抬高发行价格区间的上下限[30]. 另一方面,询价机构预期到个体投资者的过度反应可能导致股票上市后价格上涨,因而有动机在累计投标询价中报出高价. 据此,本文提出如下实证假说.假设1 一级市场投资者关注显著提高新股发行价格,并导致IPO定价效率降低.2.2 隐性窗口指导自2012年4月《关于进一步深化新股发行体制改革的指导意见》发布以来,证监会加强了对新股发行市盈率的行政指导. 2014年1月,证监会发布文件《关于加强新股发行监管的措施》,进一步加大了对新股发行市盈率的管制力度,将“同行业上市公司的一个月静态平均市盈率”作为新股发行定价上限的指导标准. 2014年6月IPO重启之后,证监会对IPO公司实施了“隐性”窗口指导. 虽然监管层没有明文规定市盈率上限,但发行价制定过高可能会影响公司获得批文. 从股票市场实际情况来看,隐性窗口指导生效后绝大多数IPO公司的发行市盈率不超过23倍,高市盈率发行的现象明显减少. 相对于2012年4月和2014年1月的市盈率管制政策,这一隐性窗口指导对新股定价的限制作用更为明显.投资者关注对新股定价效率的影响建立在询价制度的基础上,其大小取决于一级市场利益相关者的自主定价能力. 隐性窗口指导实施后,证监会对新股发行定价的管制力度进一步加强. 如果发行人和承销商有动机根据一级市场投资者关注制定定价策略,那么受到隐性窗口指导的IPO公司选择的发行价格应该较低,并且隐性窗口指导对IPO定价泡沫产生抑制作用. 另一方面,由于隐性窗口指导实施后发行人和承销商的自主定价能力受到限制,投资者关注提高新股发行价格的作用也应该受到约束. 基于上述分析,本文提出如下假说.假设2 隐性窗口指导抑制了IPO定价泡沫,并约束了投资者关注对新股定价效率的不利影响.2.3 二级市场投资者关注投资者关注引起股票价格上涨的解释有两种代表性观点:1)股票供求假说. Barber和Odean[16]认为,个体投资者受限于自身的信息处理能力,在构建股票池的过程中无法充分了解所有股票的信息,而只会考虑买进引起自己关注的股票. 然而,投资者的卖出决策只需要对自己所持有的有限只股票进行分析,因此投资者关注对股票供给的影响十分有限. 随着投资者关注度的提高,股票购买需求增加,而股票供给几乎保持不变,最终导致股票价格上涨. 2)异质信念假说. Chemmanur 和Yan[31]认为,关注度的提高可能增加投资者关于股票价值信念的异质性,进而导致投资者意见分歧加重. 当异质信念的投资者受到卖空限制时,悲观投资者将很难进行空头操作,股票价格更多地体现乐观投资者信念而被高估.新股上市前的投资者关注直接反映了股票上市后过度反应的可能性,引起更多关注的新股在交易开始后受到个体投资者的购买压力可能会更大,由此导致股票价格更大幅度的上涨. 由于存在新股发行价格泡沫,IPO一级市场的错误定价可能对新股上市首日价格行为产生影响. 为此本文使用随机前沿模型估计一级市场定价效率,并将其作为控制变量进行回归. 由此,本文提出如下假说.假设3 在控制新股定价效率的基础上,二级市场投资者关注显著提高了IPO首日超额收益.3.1 样本选择与数据来源本文选择的样本区间为2012年4月至2015年12月,研究样本为这一区间内在深交所创业板首次公开发行股票的公司. 创业板市场上机构投资者的投资规模较小,散户投资者是市场交易的主要参与者[32]. 散户投资者获取信息的渠道较为有限,往往需要借助互联网搜索来了解上市公司的相关信息,这使得网络搜索量数据较好地反映了创业板市场上的投资者关注. 本文使用的搜索量数据来源于百度指数,由于部分公司未被百度指数收录,本文剔除搜索量数据缺失的观测值,最终得到的样本为138家创业板IPO公司. 除搜索量数据以外,承销商声誉数据取自证监会网站,市场交易数据和其他财务数据分别来源于同花顺数据库和国泰安数据库.3.2 投资者关注指标设计Da等[9]使用谷歌趋势提供的股票搜索量数据刻画投资者关注度,但谷歌趋势不适用于我国资本市场. 一方面,谷歌搜索在国内受众不高. 谷歌于2010年退出大陆市场,并于2014年在我国内地被禁止访问,其市场份额大幅降低,这导致谷歌趋势提供的搜索量数据不能真实反映中国投资者的关注情况. 另一方面,谷歌趋势只能以周为时间单位提供个股的搜索量数据. 我国大陆股票市场新股申购与上市之间存在一定的时间间隔,在此期间市场上新产生的有关公司IPO的信息可能影响投资者关注和网络搜索行为,周度数据不能很好地刻画这段较短时间间隔内投资者关注的变化.中国网民进行网络搜索的选择较为集中,投资者使用百度搜索获取信息远远超过其他搜索方式*根据中国互联网络信息中心(CNNIC)发布的《2013年中国网民搜索行为研究报告》,百度在渗透率和网民常用率上仍然高居首位,过去半年使用过百度的搜索网民比例达97.9%,在网民常用的搜索引擎中,百度占据了84.5%以上的份额,网民选择较为集中.. 百度是我国第一大搜索引擎,且能够提供搜索量的日度数据,因而成为国内学者广泛采用的数据来源[33-35]. 本文将公司IPO 时的简称作为关键词输入百度指数,并根据抓取到的股票搜索量数据构建投资者关注的代理变量.本文借鉴Colaco等[20]的研究成果,根据新股发行上市的时间进程选取定价日和上市日这两个重要时点. 如图1所示,本文根据定价日前30天(t1)至定价日(t2)这一段时间间隔内的股票搜索量构建一级市场投资者关注指标,并根据定价日(t2)至上市日(t3)这一段时间间隔内的股票搜索量构建二级市场投资者关注指标. 此外,本文选取定价日前30天(t1)至上市日(t3) 整个期间的股票搜索量来反映IPO过程中投资者关注度的总体水平.宋双杰等[19]选定申购日前第9周到第2周为基准期,IPO申购日前1周为观察期,用观察期和基准期内搜索量对数的差值来构建异常搜索量指数(abnormal search volume index),并以此作为投资者关注度的指标. 这种指标设计方法实质上认为基准期的搜索量水平代表了正常的关注程度,以搜索量的相对变化来衡量投资者关注水平,但忽视了基准期内不同新股关注度差异带来的影响[20]. 本文借鉴俞庆进和张兵[32]、张维等[34]的研究成果,使用观察期内搜索量的绝对水平来反映投资者对股票的关注程度,一级市场投资者关注度、二级市场投资者关注度和投资者关注的总体水平指标设计分别如式(1)~式(3)所示PASVI=ln[average(SV It1,…,SVIt2)]SASVI=ln[average(SVIt2,…,SVIt3)]TASVI=ln[average(SVIt1,…,SVIt3)]3.3 模型与变量定义3.3.1 双边随机前沿模型自Aigner等[36]与Meeusen和Broeck[37]分别独立提出随机前沿模型以来,这一分析方法逐步由生产效率测度转而应用于经济金融领域. Hunt-McCool等[21]首次在IPO定价效率研究中运用随机前沿生产模型,模型将新股发行价格视为产出,将影响新股定价的各类因素(公司财务状况、风险和市场环境等)视为投入要素,从而估计出新股价格的有效前沿. 有效价格可以视为对新股内在价值的无偏估计,如果IPO发行价恰好等于股票的内在价值,则其与有效价格的差异仅由随机项造成,不存在系统性的偏差. 如果新股实际发行价格系统性地低于潜在最大发行价格,那么两者之间的偏差将会以残差有偏的形式出现,此时最小二乘法不再适用. 基于生产函数的随机前沿模型如式(4)所示ln Pi=β ln Xi+νi-μi, i=1,…,n式中Pi为新股实际发行价格;Xi是影响公司i新股发行定价的公司特征变量和发行相关变量;β是待估参数. νi是随机误差项,代表实际发行价格与潜在最大价格之间的随机偏差,服从标准正态分布;μi是系统误差项,代表IPO实际发行价格与潜在最大价格之间的系统性偏差,假定其为非负随机变量且与νi相互独立.这两个误差项组成模型误差项.如前所述,随机前沿生产函数模型只能识别一级市场折价发行的情况. 为了检验新股定价泡沫是否存在,本文借鉴郭海星和万迪昉[24]、邹高峰等[38]及Wu[25]的研究成果采用引入成本函数的双边随机前沿模型对IPO定价行为进行分析. 基于成本函数的随机前沿模型如式(5)所示ln P i=β ln Xi+νi+μi, i=1,…,n模型(5)中所有的变量和参数设定均与基于生产函数的随机前沿模型一致,只有μi 的符号发生改变. 在传统的技术效率分析中,μi被假定服从零处截尾的正态分布|,用来描述公司的生产效率. Pitt和Lee[39]运用随机前沿模型估计出每家公司的生产效率,并用这些生产效率的估计值对公司层面的变量进行回归分析,以考察公司生产效率出现差异的原因. Battese和Coelli[40]认为使用效率估计值的回归分析违背了系统误差项μi的同分布假设,并提出一种μi的新分布从而解决了估计不一致的问题. 在此基础上,本文假定μi服从原点截断的正态分布是影响新股定价效率的因素. 如果参数δ的估计值大于0且在一定水平上显著,那么效率因子zi对μi 的均值有正向影响.本文采用极大似然方法对双边随机前沿模型的参数进行估计,由此得到每只股票发行价格偏离有效价格的估计值,并在此基础上对一级市场定价效率进行测度. 为了将生产函数模型和成本函数模型纳入统一的分析框架,本文定义IPO定价非效率(inefficiency)为新股发行价格对有效价格估计值的相对偏离,其计算方法如式(6)所示=|exp(±μi)-1|容易证明,双边随机前沿模型中INEFFi值与μi值呈正向变动关系. μi越大意味着新股发行价偏离有效价格的幅度也越大,一级市场定价效率就越低. 如果μi=0,新股i的发行定价是充分有效的,那么INEFFi等于0,这意味着公司IPO一级市场的定价效率达到最大. 此外,参数用于判断系统性偏差相对于随机误差的偏离程度,γ显著异于零表明系统性偏差是存在的.在变量选取上,本文借鉴Koop和Li[41]的研究成果,将随机前沿模型中的解释变量分为影响新股内在价值的“定价因子”(pricing factor s,Xi)和影响新股定价效率的“效率因子”(misvaluation factors,zi). 为了考察新股发行定价效率产生差异的原因,本文将一级市场投资者关注指标和隐性窗口指导虚拟变量放入效率因子中并作为解释变量. 在对以往文献进行借鉴、比较和判别的基础上,选取其他定价因子和效率因子作为控制变量. 双边随机前沿模型所用到的变量及其定义如表1中的A组所示.3.3.2 超额收益回归模型为了检验二级市场投资者关注对IPO首日超额收益的影响,本文在控制一级市场定价效率的基础上,拟构建如式(7)所示的回归模型AIRi=α+θ1SASVIi+θ2INEFFi+θ3Yi+εi式中AIRi为被解释变量,是新股上市首日超额收益;SASVIi为二级市场投资者关注指标;INEFFi为随机前沿模型估计的定价非效率. Yi为控制变量,其中换手率用来作为投资者情绪的衡量指标[42],超额认购倍数度量市场需求[43]. 此外,本文还控制了上市时的流通股市值、总资产、非流通股比例、承销商声誉等变量[19]. IPO发行至上市存在一定的时间间隔,首日超额收益的计算需要经过这段时间市场收益率的调整. 本文用创业板指数计算市场收益率,并用上市首日新股收益率减去对应期间的市场收益率来计算IPO首日超额收益率. 为了避免上市首日涨跌幅限制所带来的影响,还考虑借鉴Burrowes和Jones[44]的研究成果,用类似的方法计算上市后5日超额收益率. 上市首日和上市后5日超额收益率分别定义如下。

创业板新股竞价规则800%摘要:1.创业板新股竞价规则介绍2.竞价规则的优越性3.800% 的含义和影响4.投资者应注意的事项正文:创业板新股竞价规则800% 是指在创业板上市的新股在首个交易日集合竞价阶段,其申报价格较前一日收盘价上涨幅度不得超过800%。

这一规则的设立旨在保护投资者利益,防止过度炒作新股,维护市场稳定。

下面,我们就来详细了解一下这一规则。

首先,我们要了解创业板新股竞价规则。

在创业板上市的新股,其首个交易日的集合竞价阶段,投资者可以按照自己认为合理的价格进行买卖申报。

然而,根据规定,投资者的申报价格不能超过前一日收盘价的800%。

也就是说,如果前一日收盘价为10 元,那么投资者在首个交易日集合竞价阶段的申报价格最高只能为80 元。

这一竞价规则的优越性在于,它能够有效防止新股上市首日过度炒作。

在A 股市场,新股上市首日的炒作现象时有发生,不少投资者盲目追涨,导致股价大幅波动。

通过设立800% 的申报价格上限,可以限制投资者的申报价格,使得股价在首个交易日不会出现过度波动,有利于维护市场稳定。

接下来,我们来解析一下800% 的含义和影响。

800% 的含义已经在上文中解释过,即投资者在首个交易日集合竞价阶段的申报价格不能超过前一日收盘价的800%。

这一比例的设立,旨在让投资者在新股上市首日保持理性,不要盲目追涨。

800% 的影响主要体现在以下几个方面:一是限制了投资者在新股上市首日的买入价格,避免了过度炒作;二是有助于形成一个相对合理的价格区间,使得新股在上市初期能够更好地反映其价值;三是有助于引导投资者树立长期投资理念,避免短期投机行为。

最后,投资者在参与创业板新股交易时应注意以下事项。

首先,投资者应充分了解新股的基本面情况,做好风险评估,不要盲目跟风;其次,投资者应关注市场变化,合理分析新股的价值,遵循价值投资原则;最后,投资者要有良好的风险控制意识,设置止损点,防止因市场波动造成较大损失。

中国A股市场IPO抑价问题文献综述作者:褚鹏来源:《商情》2013年第11期【摘要】本文从制度层面、新股供给层面、新股需求层面探讨中国资本市场超额IPO抑价。

结论表明,中国资本市场的IPO抑价是由制度以及供需等多种因素造成,但随着资本市场的发展以及投资者的逐渐成熟,中国资本市场的IPO抑价会逐渐回归“合理”。

【关键词】IPO抑价,制度,新股供给,新股需求一、什么是IPOIPO,即首次公开发行,是指股份公司首次公开向社会公众招股。

它是股份制企业融资的一种重要方式。

通常,上市公司的股份是根据相应证券会出具的招股书或登记声明中约定的条款通过经纪商或做市商进行销售。

企业通过IPO上市后对企业本身具有很多好处:可以募集资金,吸引投资者;增强股份流通性,但也有坏处:审计成本增加;路演和定价时易于被券商炒作;风投等容易获利退场。

中国的股份制改革始于20世纪80年代末期,在发展的过程中,形成了一系列具有中国特色的制度。

二、IPO抑价现象IPO抑价是指首次公开发行股股票的公司在上市首日后的收盘价高出发行价的现象。

最初由国外学者研究发现,具体表现在以下三个方面:1、新股短期发行抑价,2、长期定价偏高,3、火爆的发行市场,即某些阶段IPO上市首日超额收益远远高于一般水平,并伴随公司发行的数量激增。

IPO抑价是一种在全球资本市场普遍存在的现象。

在欧美等成熟资本市场,IPO 抑价率一般在15%左右,而中国资本市场却高达130%,甚至在行情火爆时达到300%之多。

也正是这种巨大的差异引起了国内外学者对于中国IPO抑价问题的研究。

三、IPO抑价成因(一)国外成熟资本市场IPO抑价理论。

IPO首日高收益的原因无非是两个:1、新股发行价过低,即从理性的角度解释认为抑价;2、新股上市首日过度反应,即从非理性角度解释认为溢价。

理性解释是以二级市场是有效市场为前提的,目前的主流理论为信息不对称理论,即IPO抑价是对因信息不对称所造成的风险的补偿,而信息不对称又具体分为:1、基于发行人与承销商之间的信息不对称,Baron(1982)认为,由于承销商比发行人拥有更多的新股发行市场信息,因此作为风险厌恶者的承销商就会有意压低新股发行价格,降低承销失败的风险。

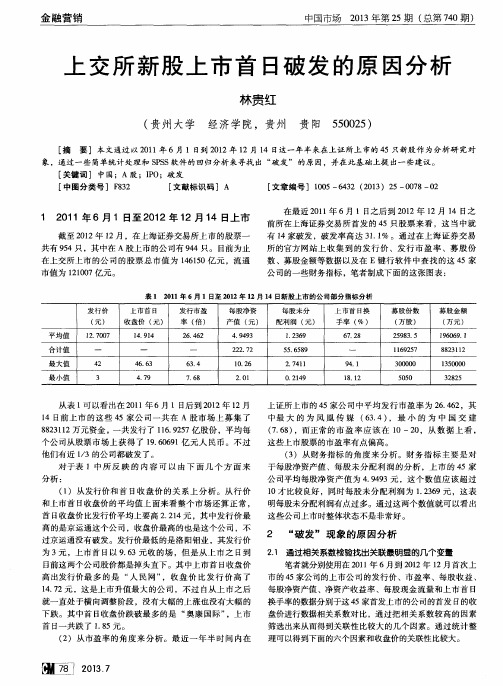

□财会月刊·全国优秀经济期刊□··2011.12中旬为33.33%,只有9.8%的样本公司这一比例超过50%,这反映出公司设立独立董事的目的仅仅是满足政策要求,而自身需求还不高。

从模型二的检验结果来看,独立董事报酬的回归系数为正,其值为1.060,在10%置信度水平上显著。

这说明现阶段我国独立董事的薪酬水平偏低,平均为48977元/年,年报酬在50000元以下的占22.4%。

在现有的薪酬水平区间内,随着独立董事薪酬的增加,独立董事对内部控制信息的监督会更加严格,内部控制信息质量水平也就越高。

从模型三的检验结果来看,假设三可以得到验证。

解释变量和主要控制变量在10%置信度水平上显著正相关。

独立董事参与董事会会议次数越多,活跃程度越高,对内部控制信息的监控越频繁,独立董事勤勉尽责的程度就越高,那么公司的内部控制信息披露可能更充分、公允,内部控制信息质量水平就越高。

在控制变量中,三个模型都表明企业规模(SIZE )和每股收益(EPS )与上市公司内部控制信息质量正相关,盈利能力越强、资产规模越大的上市公司,其内部控制信息披露质量越高。

内部控制信息质量与市净率负相关,但不显著。

五、结论与讨论本文以2010年深市A 股上市公司的截面数据为样本,从独立董事的独立性、活跃程度、报酬等三个方面进行分析与检验。

研究结果表明:独立董事的活跃程度越高,获取的报酬越高,公司的内部控制信息质量水平也越高,而独立董事的独立性则没有对内部控制信息质量产生正面作用。

针对这一现状,笔者建议:一方面适当增加董事会中独立董事的数量和比例,以强化独立董事的独立性,为内部控制制度的建立及执行提供良好的外在监督机制;另一方面应完善相关法规,约束独立董事每年有效参加上市公司董事会与审计委员会会议的次数和应起的作用,最大限度地发挥独立董事在内部控制制度建设中的监管职能。

受数据获取难度和时间等因素影响,本文的研究还存在一些不足,今后在独立董事特征方面还可以拓宽到职业与专业背景、任期、年龄等方面,同时可以结合我国特有的外部制度环境因素进行更深入的探究。

【注】本文受“浙江省人文社会科学基金重点研究基地———标准化与知识产权”资助。

主要参考文献1.乔旭东.上市公司年度报告自愿披露行为的实证研究.当代经济科学,2003;32.方红星,孙翯,金韵韵.公司特征、外部审计与内部控制信息的自愿披露.会计研究,2009;103.张兆国,张旺峰,杨清香.目标导向下的内部控制评价体系构建及实证检验.南开管理评论,2011;1IPO 市场中的卖空限制和非理性噪音交易者通常使新股上市首日的收盘价格高于其内在价值,由此产生溢价现象。

早期对新股首日溢价现象的解释主要是由于一级市场抑价,即信息不对称的存在,发行人或者承销商将新股的发行价格定得低于其内在价值,以对投资者面临的风险和投资者提供的信息进行补偿。

然而,一级市场抑价不能解释20世纪末网络泡沫期间美国市场上高达89%的首日超额收益率。

可见,探讨新股首日溢价的影响因素将成为各界研究的焦点。

一、研究概况国外学者Loughran 和Ritter 对信息不对称理论与新股首日溢价的关系进行了研究,结果表明,信息不对称理论难以解释网络泡沫期间美国市场上高达89%的新股首日超额收益率。

Boehme 、Danielsen 和Sorescu 以相对卖空头寸(卖空头寸/流通在外的股份数)和卖空费用来衡量卖空限制的程度,以交易量、股票收益的波动性和预测的离散程度来衡量投资者的意见分歧程度。

他们研究发现,当同时控制这两个因素时,公司投资组合的收益比标准的四因素可比公司的低,当只有一个条件存在时,不会出现显著的溢价。

Baker 和Wurgler 以美国1961~2002年的数据为样本研究了投资者情绪轰动与新股首日溢价率之间的关系,所采用的方法类似于事件研A 股市场新股上市首日溢价影响因素分析刘伟(教授)王晓琨(重庆大学经济与工商管理学院重庆400030)【摘要】本文选取A 股市场的254家公司为样本对新股上市首日溢价的影响因素进行了研究,结果表明:A 股首日溢价主要与市净率、净资产收益率、发行价格、发行数量、大盘指数、中签率和换手率7个因素有关,其中市净率和净资产收益率指标跟溢价率呈现出反常的相关性,这说明我国证券市场存在着大量的非理性投资者,对新股的投机现象比较严重。

【关键词】新股首日溢价市净率净资产收益率发行价格□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□□14全国中文核心期刊·财会月刊□2011.12中旬··□究法,结果表明,投资者的情绪对股票溢价有重要影响。

Oehler 、Rummer 和Smith 的研究也表明,新股首日高溢价率主要由投资者情绪轰动和需求过旺所引起,特别是在网络泡沫期间。

由于我国证券市场起步较晚,发展还不成熟,在资源配置方面存在缺陷,因此新股溢价的影响因素与国外不尽相同。

针对我国证券市场的特点,宋逢明与梁洪昀(2001)指出影响新股首日溢价率的主要因素来自于二级市场。

韩德宗和陈静(2001)对上交所和深交所在1997年1月至1999年12月间发行的股票进行了研究,并检验了新股上市首日溢价的信号假设、事前不确定性假设、市场气氛假设,指出国内的新股发行制度是造成新股首日溢价的一个重要原因。

朱南和卓贤(2004)检验了价格管制的效应,研究表明国内新股发行市盈率的管制不是影响首日超额收益的主要原因。

詹雯雯(2008)认为一级市场定价已趋于合理,高溢价主要来源于投资者的暴富心理、过度自信以及羊群效应。

国内学者对证券市场的研究大部分时间是2004年以前。

由于我国证券市场经历了市场化的制度变革,在新股定价方面经历了多次变化,因此限于当时的发行体制,这些研究得出的结果与我国现状可能存在一定偏差,而且这些研究多是从理论上进行的阐述,没有指出各影响因素与溢价的具体关系,可操作性和对公司的借鉴性都不是很强。

为此,本文拟对新股首日溢价的影响因素进行综合分析,并用相关的常用指标来表示这些因素,以探讨各指标与新股溢价之间的关系,为企业决策提供参考。

二、模型设计1.IPO 首日溢价影响因素初步分析。

影响新股溢价的因素有很多,大致可以分为以下几类:①市场环境。

市场环境主要是指市场指数和市场人气,其中前者可用大盘指数(INDEX )表示,后者可用股票首日换手率(HSL )表示。

②公司经营状况。

公司经营状况是投资者投资的基础,是重要的影响因素,公司经营状况可以用净资产收益率(ROE )和每股净资产(NCPS )来表示。

③供求状况。

供求状况显示出市场对新股的需求情况,可以用中签率(LOT )来表示。

另外,如果市场上一段时期内发行新股的公司过多,市场上的大量资金将被分流,进而对股票的溢价率产生影响,因此还要考虑月度发行新股数量(MINUM )。

④发行定价。

发行定价的高低影响投资者的购买热情,尤其是我国大量的中小股民,他们的投资知识比较匮乏,股票价格是其进行投资的主要参考数据,因此发行定价对溢价率会产生重要影响,可用股票发行价格(P )、市盈率(PE )和市净率(BM )来表示。

⑤发行数量。

股票的发行数量可以在一定程度上代表公司的规模,通常来说发行数量少的公司股票价格波动较大,反之则较少,发行数量用公司发行股数(NUM )来表示。

除上面几个因素外,溢价率还跟投资者情绪有很大关系,但由于本文主要是研究非情绪指标与溢价率的关系,因此暂不考虑这方面的因素。

由此本文初步得出了十个重要的影响溢价率的因素,即INDEX 、HSL 、ROE 、NCPS 、LOT 、MINUM 、P 、PE 、BM 。

2.模型建立。

对新股溢价的分析,国际上采用较多的有因素分析法、多元线性回归分析法和和Rock 模型分析法,这三种方法各有优劣,在不同的情况下解释程度也不相同。

由于新股溢价的影响因素很多,任何一种模型也难以完全解释新股溢价的原因,因此选择模型的关键要看模型的拟合度以及对溢价率的解释程度。

经过验证,笔者发现多元线性回归模型对溢价率的解释程度良好,模型如下所示:IR=(P 1-P 0)/P 0×100%=C+β1INDEX+β2HSL+β3ROE+β4NCPS +β5LOT +β6MINUM +β7P +β8PE +β9BM +β10NUM+ε其中:P 1表示上市首日收盘价;P 0表示发行价;C 表示常数项;βi 表示影响系数;ε表示随机误差。

3.样本选择。

我国A 股市场主要由主板、中小板和创业板组成,从理论上说应该同时选择三个市场的公司为样本,但是研究发现,中小板和创业板的波动性非常大,尤其是在上市首日,波动幅度能达到400%,这已经不能用正常的指标来解释,造成这种现象的原因主要是中小板和创业板公司规模较小、不确定性大,投资者投机性很强造成的。

可见,把中小板和创业板考虑进来会对指标的研究造成很大的影响,研究结果的准确度也会降低。

鉴于此,本文仅选择在上交所和深交所主板市场上市的公司为样本来研究溢价的主要影响因素。

另外,考虑到新股发行制度的变迁,选择样本的上市时间为我国IPO 市场化改革开始后2002年1月1日至2010年12月31日之间,剔除ST 股和PT 股等异常股,最后选取254个样本,其中上交所251个样本,深交所3个样本。

样本数据来自国泰安研究服务中心和RESSET 金融研究数据库。

三、实证分析1.描述性统计。

本文主要采用SPSS 软件进行分析,将样本数据导入模型,回归结果如表1所示:15IR INDEX HSL ROE NCPS LOT MINUM P PE BM NUM数量254254254254254254254254254254254极小值-0.05241130.840.16950.02120.280.000312.186.780.61610.40极大值4.28255715.894.641.0168.3929.981236.9998.6762.03130均值0.8723071921.4042550.5607140.2121542.14714890.1307896.247.96102121.62680910.9548779.807371标准差0.6548171936.89324210.29731360.14840091.003683851.95547883.3215.078247211.30509197.109759220.048593表1描述性统计量注:①深交所和上交所的指数标准不同,本文将深交所的样本按照发行时间统一换成了上交所的指数。

②发行数量一栏由于数据较大,文章在不影响结果的情况下对数据作了部分处理,单位为亿股。