1997年-2011年全球黄金需求量变化

- 格式:doc

- 大小:31.00 KB

- 文档页数:4

2004~2006黄金市场●2006年,中国共生产黄金240.078吨。

较上年同期增加16.028吨,同比增长7.15%。

产量位居世界第三,与美国和澳大利亚的差距已经十分微小。

●上海黄金交易所黄金交易累计成交量为1249092.90千克,比上年同期增长37.81%。

黄金交易累计成交额为19466977.54万元,同比增长81.98%,2号金仍然是主要的交易品种;在交易时间上,第四季度交易量和交易额均为最高。

2006年上海黄金交易所各季度黄金交易额走势(单位:亿元)2006上海黄金交易所各季度黄金交易量走势(单位:吨)2006年上海黄金交易所各交易品种交易额分布2006年上海黄金交易所各交易品种交易量分布2006年12月上海交易所1号金价格走势(单位:元/克)2006年12月上海交易所2号金价格走势(单位:元/克)2006年上海交易所现货T+5价格走势739521(单位:元/克)2006年上海交易所现货T+5价格走势[1](单位:元/克)2006年12月上海交易所50克小金条价格走势(单位:元/克)2006年12月上海交易所现货T+D价格走势(单位:元/克)2006年,全球共生产黄金3529吨,同比下降了12.3%。

其中,全球矿业共生产黄金2471吨,比2005年减少3.1%,为10年来最低点。

全球矿业黄金产量持续减少主要源于各国占主导地位的大型矿业企业产金量减少。

2006年,全球黄金需求量为3380吨,比上一年度下降了9.34%,但仍处于较高水平。

在需求类别中,珠宝首饰类占据黄金需求的主体。

2004-2006年全球黄金产量状况(单位:吨)2004-2006年全球矿业黄金产量状况(单位:吨)2004-2006年全球黄金需求量状况(单位:吨)2006年全球黄金需求结构2006年,在国际原油价格高涨、美元疲软以及全球通货膨胀的影响下,黄金价格继续保持强势,一路上涨,年平均价同比上涨35.69%。

1900-2006年世界黄金的美元和英镑价格变动2004-2006年世界前5大黄金生产国黄金产量(单位:吨)截至2007年6月世界各国和地区官方持有黄金情况排名(单位:吨)资料来源:上海黄金交易所、世界黄金协会、中国黄金协会、融天资讯-全文完-。

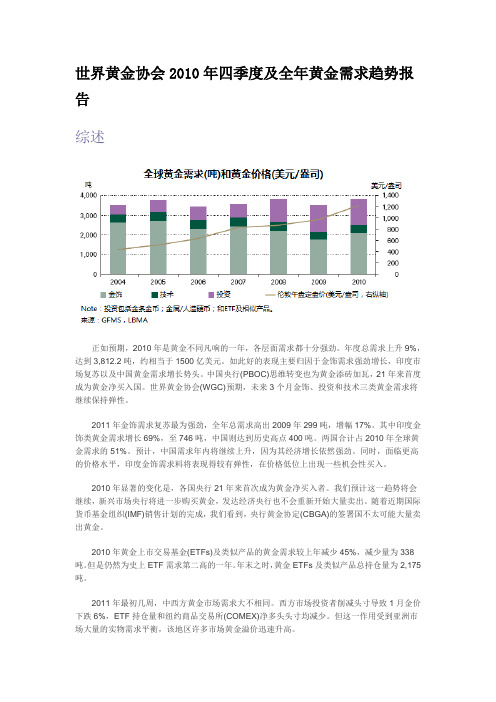

世界黄金协会2010年四季度及全年黄金需求趋势报告综述正如预期,2010年是黄金不同凡响的一年,各层面需求都十分强劲。

年度总需求上升9%,达到3,812.2吨,约相当于1500亿美元。

如此好的表现主要归因于金饰需求强劲增长,印度市场复苏以及中国黄金需求增长势头。

中国央行(PBOC)思维转变也为黄金添砖加瓦,21年来首度成为黄金净买入国。

世界黄金协会(WGC)预期,未来3个月金饰、投资和技术三类黄金需求将继续保持弹性。

2011年金饰需求复苏最为强劲,全年总需求高出2009年299吨,增幅17%。

其中印度金饰类黄金需求增长69%,至746吨,中国则达到历史高点400吨。

两国合计占2010年全球黄金需求的51%。

预计,中国需求年内将继续上升,因为其经济增长依然强劲。

同时,面临更高的价格水平,印度金饰需求料将表现得较有弹性,在价格低位上出现一些机会性买入。

2010年显著的变化是,各国央行21年来首次成为黄金净买入者。

我们预计这一趋势将会继续,新兴市场央行将进一步购买黄金,发达经济央行也不会重新开始大量卖出。

随着近期国际货币基金组织(IMF)销售计划的完成,我们看到,央行黄金协定(CBGA)的签署国不太可能大量卖出黄金。

2010年黄金上市交易基金(ETFs)及类似产品的黄金需求较上年减少45%,减少量为338吨。

但是仍然为史上ETF需求第二高的一年。

年末之时,黄金ETFs及类似产品总持仓量为2,175 吨。

2011年最初几周,中西方黄金市场需求大不相同。

西方市场投资者削减头寸导致1月金价下跌6%,ETF持仓量和纽约商品交易所(COMEX)净多头头寸均减少。

但这一作用受到亚洲市场大量的实物需求平衡,该地区许多市场黄金溢价迅速升高。

预计投资组合中对于黄金作为基础资产的需求,以及黄金抗风险、抗通胀的需求将依然旺盛。

并将从全球经济复苏和财政失衡中持续的不确定性中获益,对于即将到来的通胀压力和货币紧张亦会为其煽风点火。

1997年亚洲金融危机1997年7月2日泰国货币危机爆发后,金融危机就象瘟疫一样在东南亚传播开去,甚至影响到世界金融市场。

这次危机爆发得如此突然,蔓延如此迅速,出乎所有人的意料,甚至连国际货币基金组织对此都是事后孔明。

其中危机袭击马来西亚以前, 马来西亚曾经嘲笑别人的忠告,认为马来西亚的经济增长快、通货膨胀很低、几乎没有外债,不可能发生货币危机。

但是还是发生了货币危机。

韩国没有泰国严重的泡沫经济现象。

而且,韩元没有与任何货币挂钩,不少专家认为韩国不会发生泰国式货币危机,结果还是在劫难逃。

那么东南亚金融危机到底是什么原因造成的?一、危机爆发的原因亚洲金融危机作为一个重大的经济现象,其背景和起因可以看作是一个多种因素的集合,它包括自身状况与外部环境、经济运行方式与经济结构、经济体制与制度等。

金融资本从70年初石油危机后逐渐活跃起来。

在其不断壮大的过程中不断制造全球性金融动荡,并是危机快速扩大的主要媒介。

80年代初的拉美债务危机。

90年代初的欧洲货币体系危机,1994年墨西哥汇率危机。

1997年东南亚金融危机.以及最近的南美金融危机.每次都令人震惊地表现了国际金融资本的巨大破坏力。

尽管各国经济学家们一直在探索对策,不少国家也努力加强资本管制.但是总体而言这些努力收效甚微。

究其原因有二:一是国际游资数额远超实质经济规模,而它们必然要通过运转满足投资和回报的需要,有人认为它们可以给正常的投资、生产和贸易提供足够的资金支持。

这个作用当然是有的,但是可惜这些资金并不完全固定在实质经济活动中,而是投入到回报率更高的有价证券和衍生工具上。

而且,当投资、生产、贸易的比较回报率发生变化时,它们经常借助有价证券和衍生工具的买卖随时撤离、投入。

引起实质经济资金供求的频繁波动,引起汇率和利率的连锁反应。

而庞大的国际游资可以左右一个国家。

乃至整个地区经济的起落,一国政府、中央银行甚至本国资金无法抵挡它们带来的震荡效应。

这些巨大的资本被少数金融机构所掌握。

全球黄金产量、需求量及价格走势分析一、全球黄金现状国际上一般黄金都是以盎司为单位,中国古代是以“两”作为黄金单位,是一种非常重要的金属。

可以用于储备和投资的特殊通货。

2020年全球黄金储量为53000吨,同比增长6%。

受到疫情影响,2020年全球黄金矿产量有明显下降。

2020年全球黄金产量为3359吨,同比下降3%;全球回收金为1297.4吨,同比下降0.5%;全球黄金需求量为3759.6吨,同比下降13.7%。

其中,2020年全球黄金饰品需求量为1411.6吨,同比下降33%;全球金条金币需求量为896.1吨,同比下降7.7%;全球黄金投资需求量为1773.2吨,同比增长39.4%。

2020全球疫情影响,不少金矿都不得不停止作业,外加一些地区因环保因素的限制,黄金矿产量下降,全球央行净购金量也急剧下降,2020年全球央行净购金量为272.9吨,同比下降58%。

二、细分国家情况1、欧洲欧洲拥有发达的经济,高质量的教育,高收益的房地产投资以及美丽的自然和文化环境。

据世界黄金协会数据显示,2020年欧洲央行官方黄金储备金额达30633.9百万美元。

其中,2020年欧洲黄金需求量为312.9吨,同比增长37.7%;欧洲金条及金币需求量为256.2吨,同比增长65.1%。

2、印度黄金在印度教中代表着财富与吉祥,被尊为财富、丰饶以及繁荣。

2020年印度央行官方黄金储备金额达41064.4百万美元。

由于疫情影响,印度黄金需求量下滑。

据世界黄金协会数据显示,2020年印度黄金需求量为446.4吨,同比下降35.3%。

3、中东2020年中东黄金消费量为173吨,同比下降24.9%;中东黄金首饰消费量为115.9吨,同比下降31.7%;中东金条及金币消费量为57.2吨,同比下降5.8%。

4、美国美国黄金市场是有美国监管机构控制的一种黄金交易市场,是美国储蓄结构对黄金的一种储蓄,也是最大的黄金交易市场。

2020年美国央行官方黄金储备金额达493605.4百万美元。

黄金的供给与需求1、黄金的供给黄金作为一种商品,其价格同样受到供给和需求关系的左右。

黄金的供给来源大概可以分为三个方面,金矿供应(初级供应)、官方储备黄金的供应,和循环再生金的供应。

(1)金矿供应a、全球黄金矿产资源分布据科学家概略的测量与估算,地球上黄金的总储量,大约为48亿吨。

乍听起来,这真是一个天文数字。

但实际上,其分布于地核内的约47亿吨,地幔内的约8600万吨,地壳内的约960万吨,海水中的约440万吨。

也就是说,99.7083%的黄金,深藏于地核与地幔中。

而地核与地幔中的黄金,人类即使在遥远的将来,甚至无限的未来,是永远无法拿到的。

就是蕴藏在地壳中和海水中的1400万吨黄金,因埋藏过深和品位过低,也有90%是可望而不可及的。

黄金在地壳中丰度值本来就很低,又具有亲硫性、亲铜性,亲铁性,高熔点等性质,要形成工业矿床,金要富集上千倍,要形成大矿、富矿,金则要富集几千、几万倍,甚至更高,规模巨大的金矿一般要经历相当长的地质时期,通过多种来源,多次成矿作用叠加才可能形成。

世界现探明的黄金资源量为8.9万吨,储量基础为7.7万吨,储量为4.8万吨,而且新探明储量在未来几年金本保持稳定,开采一大型金矿正常程序一般需要7-10年时间,目前这些黄金储量只可供开采25年,从地理位置上看:非洲黄金储量占61.5%,欧洲占16.4%,北美占11.9%,大洋洲占8%,亚洲占3.4%,南美占3%。

中国黄金协会副会长侯惠民(2008年05月04日)在上海表示,据统计,中国黄金资源量在1.5万吨至2万吨左右,探明储量排名世界第七。

目前中国黄金保有储量达4634吨,其中,岩金2786吨,沙金593吨,伴生金1255吨。

b、全球金矿黄金产量现有的最好的估计表明,至2008年底人类历史上的采金总量约为162590吨,其中约65%是1950年以后开采。

产金国的黄金开采、冶炼等生产活动是直接增加整个世界的黄金存量的唯一来源,新产黄金的出售则构成黄金的初始供应,第二次世界大战后,新产黄金量一直占世界黄金市场供应总量的一半以上。

近十年来国际黄金走势分析来源:中国黄金资讯网 2011-08-18从2001年来,黄金摆脱了1980年-2000年20年来的漫漫熊途,拉开了一波一直延续至今的波澜壮阔的大牛市。

如果按照2001年伦敦黄金下午盘定盘价年内最低点255.95美元/盎司到2011年8月2日伦敦黄金午盘定盘价1637.75美元/盎司来计算,国际现货黄金十年内上涨了539.87%,可谓涨幅惊人。

图一:2001年来伦敦黄金午盘定盘价(美元/盎司)数据来源: 伦敦金银市场协会中国黄金资讯网制表十年牛市谱写壮丽凯歌:从255.95美元到逼近1700美元从2001年至今,国际黄金价格走势可分为三个阶段。

第一,2001年-2004年是牛市启动阶段。

2001年是黄金牛熊分水岭。

伴随着美国网络经济泡沫破灭,美联储为了拉动经济复苏,开始接连13次降息,美元对主要货币不断贬值。

而2001年著名的"911恐怖袭击事件",在股市暴跌原油上涨中加剧美元的下跌,伦敦黄金定盘价由事件发生之初的271.50美元/盎司到当年9月17日的年内高点293.25美元/盎司。

从而一个崭新的黄金牛市大幕拉开了。

同时,当年10月阿富汗战争的爆发对金价上涨也起了一定作用。

2002年是国际黄金市场稳步上扬的一年。

尽管英国财政部抛售黄金一度打压金价,但是中东、印度等新兴市场国家黄金需求形成良好支撑。

美国对利亚克战争一触即发,战争的忧虑推动伦敦黄金定盘价从年内277.75美元/盎司上涨到349.30美元/盎司。

整体来看,2002年全年金价依然稳步上扬。

2002年10月30日中国上海黄金交易所正式成立,拉开了市场化改革的帷幕,中国的黄金市场也终于诞生出自己的宽广舞台。

2003年是国际黄金市场扬眉吐气的一年。

2003年3月,美国为代表的西方国家对伊拉克战争打响,加之美联储宽松货币政策带动全球大宗商品价格上涨,伦敦黄金定盘价由年内低点319.90美元/盎司上涨到当年高点416.25美元/盎司。

影响黄金价格变动的因素20世纪70年代以前,黄金价格基本由各国政府或中央银行决定,国际上黄金价格比较稳定。

70年代初期,黄金价格不再与美元直接挂钩,黄金价格逐渐市场化,影响黄金价格变动的因素日益增多,具体来说,可以分为以下几方面:1、供给因素:(1)地球上的黄金存量:全球目前大约存有13.74万吨黄金,而地上黄金的存量每年还在大约以2%的速度增长。

(2)年供求量:黄金的年供求量大约为4200吨,每年新产出的黄金占年供应的62%。

(3)新的金矿开采成本:黄金开采平均总成本大约略低于260美元/盎司。

由于开采技术的发展,黄金开发成本在过去20年以来持续下跌。

(4)黄金生产国的政治、军事和经济的变动状况:在这些国家的任何政治、军事动荡无疑会直接影响该国生产的黄金数量,进而影响世界黄金供给。

(5)央行的黄金抛售:中央银行是世界上黄金的最大持有者,1969年官方黄金储备为36458吨,占当时全部地表黄金存量的42.6%,而到了1998年官方黄金储备大约为34000吨,占已开采的全部黄金存量的24.1%。

按目前生产能力计算,这相当于13年的世界黄金矿产量。

由于黄金的主要用途由重要储备资产逐渐转变为生产珠宝的金属原料,或者为改善本国国际收支,或为抑制国际金价,因此,30年间中央银行的黄金储备无论在绝对数量上和相对数量上都有很大的下降,数量的下降主要靠在黄金市场上抛售库存储备黄金。

例如英国央行的大规模抛售、瑞士央行和国际货币基金组织准备减少黄金储备就成为近期国际黄金市场金价下滑的主要原因。

2、需求因素:黄金的需求与黄金的用途有直接的关系。

(1)黄金实际需求量(首饰业、工业等)的变化。

一般来说,世界经济的发展速度决定了黄金的总需求,例如在微电子领域,越来越多地采用黄金作为保护层;在医学以及建筑装饰等领域,尽管科技的进步使得黄金替代品不断出现,但黄金以其特殊的金属性质使其需求量仍呈上升趋势。

而某些地区因局部因素对黄金需求产生重大影响。

我国黄金储备规模调整策略探析周敏【摘要】作为国际储备的重要组成部分,黄金储备不仅是中央银行用于防范金融风险的手段之一,也是衡量一国金融体系是否健康的指标。

近年来,随着美元的持续贬值以及国际市场上黄金价格的高涨,国内对于增加黄金储备在我国国际储备中比重的呼声逐渐加强。

从黄金储备对一国的作用入手,对比欧、美、日等世界主要发达国家与我国的黄金储备情况,结合当前国际政治经济形势与我国未来发展方向来看,我国增持黄金储备很有必要,应该科学提高黄金储备在国际储备中所占比例。

%As a significant part of international reserve,gold reserve is not only a way for central bank to prevent financial risk,but also a useful index to evaluate whether the national financial system is healthy or not.In recent years,as the US dollar keeps on devaluing and the gold price keeps on rising,voices that call for China to increase the percentage of gold reserve in international reserve rise day by day.Through analyzing the meaning and characteristics of gold reserve,and considering the current international political and countries with that in China,the paper points out the necessities for China to increase gold reserve,and gives suggestions to scientifically adjust the amount of China’s gold reserve to a moderate level.【期刊名称】《韶关学院学报》【年(卷),期】2012(033)007【总页数】5页(P94-98)【关键词】国际储备;黄金储备;经济金融安全【作者】周敏【作者单位】湄洲湾职业技术学院工商管理系,福建莆田351254【正文语种】中文【中图分类】F83近年来,随着美元的不断贬值,各国的美元储备大大缩水,而国际黄金价格却不断突破历史新高。

第一名:美国官方储备:8133.5吨;黄金储备在外汇储备中的比重:71.9%。

无论从黄金储备规模还是在外储比重方面,美国都稳稳地占据着全球老大的位置,1952年,美国的黄金储备曾高达惊人的20663吨,创下了历史最高纪录,1968年,美国黄金储备首次跌破10000吨。

第二名:德国官方储备:3384.2吨;黄金储备在外汇储备中的比重:68.4%,德国黄金储备规模非常庞大,目前的3384吨左右还是在去年10月出售了一些黄金之后的数据。

并且,德国央行每年都会向德国财政部出售6、7吨黄金。

第三名:意大利官方储备:2451.8吨;黄金储备在外汇储备中的比重:67%。

意大利政府比法国更爱黄金,因为在该国并未在CBGA任何一个规则下抛售黄金,并且也没有出售计划,不仅如此,意大利的银行业曾在2011年还想求意大利央行买入他们的黄金,以便他们在压力测试前能够改善资产负债表。

第四名:法国官方储备:2435.4吨;黄金储备在外汇储备中的比重:65.1%。

与上述国家相比,法国的黄金储备无论是在绝对数量上还是在外储的占比上都十分惊人。

2004年晚些时候,法国还曾在CBGA 2规则下抛售了572吨黄金。

第五名:俄罗斯官方储备:1094.7吨;黄金储备在外汇储备中的比重:9.7%。

自今年2月以来,俄罗斯就开始加大黄金储备规模,扩增速度令瑞士和中国黯然失色。

因该国正遭受欧美制裁。

8月,俄罗斯央行甚至决定买入更多黄金,并将令美元和欧元比重较大的外储更加多元化。

第六名:中国官方储备:1054.1吨;黄金储备在外汇储备中的比重:1.1%。

2013年,中国一举超越印度成为全球最大黄金买家。

不过,由于中国外储达到3.7万亿美元之多,基数非常庞大,因此,黄金储备在外储中的比重非常小。

国际平均比例约为10%。

第七名:瑞士官方储备:1040吨;黄金储备在外汇储备中的比重:8%。

今年7月,瑞士央行发布数据称,受益于黄金价格上涨,该行上半年收益为177亿美元。

1997年-2011年全球黄金需求量变化1997年世界黄金需求量为3053.6吨。

1997年亚洲爆发金融危机,黄金在危机发生国价格暴涨,但在国际上黄金上涨幅度并不大,此后随着危机的消弥,黄金继续下跌并在1999年创下250美元/盎司的新低。

1987经济危机发生后,黄金当天即上涨到500美元/盎司以上,创下当时近五年新高。

黄金的这个价格直到八年后才再次出现。

之后随着股市的重新恢复上涨趋势,黄金又进入下跌通道。

1998全年的世界黄金需求纪录为2712.2吨,较1997年创下的全年最高需求纪录下跌了11%。

1998年黄金需求前十位的国家是:印度815吨,美国428.4吨,沙特208.4吨,中国191.6吨,土耳其172吨,海湾各国144.2吨,意大利112.1吨,日本110.4吨,埃及104.4吨。

1999年世界黄金需求创新高,增长逾两成。

需求增长最强劲的国家为印度、巴基斯坦及美国。

由世界黄金协会监察的全球27个黄金市场,共录得3278.4吨黄金需求量,比1998年增长566.2吨,增幅达21%;同时较1997年创下的3053.6吨需求纪录增长224.8吨,上升了7%.1999全年金饰需求达2799.2吨,较98年增长23%。

全年投资总需求为479.2吨,较1998年增长8%2000年全年的全球黄金需求量为3281t,维持1999年的需求水平。

2000年,全球最大的黄金市场仍是印度,达到855.2t。

土耳其的黄金总需求量大幅增长49%,达到207t,使其重返世界五大黄金消费市场之列,仅次于印度、美国(387.4t)、沙特阿拉伯(221t)和中国(207.5t)。

2001年世界黄金需求总量为3235吨,较2000年微降了2%。

其中黄金首饰需求量2840吨,较2000年下跌2%,而黄金投资需求量395吨,较2000年则上升了4%。

我国去年全年黄金的需求量共计213.2吨,较2000年上升了3%;继印度(855.2吨)、美国(409.5吨)及沙特阿拉伯(228吨)之后,成为全球第四大黄金需求量的国家。

2002年全球官方售金量达556吨,这是自1992年以来最高的年度官方售金量。

其中非央行协议国的黄金抛售量为144吨,比2001年增加了38吨,而央行协议国售金量却降低了11吨。

官方售金量在黄金总供应量中的比例由2000年和2001年的12%、13%增加至2002年的14%。

2002年由于黄金价格的一再攀升,促使再生金供应量猛增18%至835吨。

再生金数量的增加大部分来自中东地区。

去年中东地区增加了68吨的再生金数量,印度增加了29吨,而欧洲各国增加了16吨。

今年以来黄金平均价达到了349.4323美元/盎司。

2002年投资需求强劲上涨85%至449吨。

2002年珠宝业需求下跌了11%,即349吨。

去年黄金进口量下跌了29%,东亚地区进口量下跌了16%,意大利金锭进口量下跌了10%。

所有金锭进口量下跌都是由于加工业需求的下降引起的。

2002年全球矿山产量微幅下跌了36吨即1%。

2002年俄罗斯矿山产量增加了9.45%至180.6吨。

2003年全球需求量4133吨,比02年上升3.7%。

金饰整体消费需求为2547吨,下降5.3%,但投资需求大涨330%。

03年国际金价平均达363美元,比02年涨17.3%。

03年全球矿产金供应达2601吨,同比上升0.4%。

中国大陆:2003年需求为207.6吨,微升1.8%,其中金饰升0.7%,投资升52.4%,仍为世界第三大黄金需求国。

矿山开采量同去年同期相比下降超过4%。

同时,本季度再生黄金供应量同去年同期比基本持平。

官方黄金销量与去年同期比下降40吨(暂时性的)。

2004年黄金消费需求大幅上升7%,2004年珠宝业需求量估计为2,673吨,较2003年高出6%。

来自全球最大黄金市场印度的消费需求在2004年增长17%,其中包括珠宝商和零售投资的需求。

黄金消费大国中国的需求量在2004年上升13%,饰品设计的改进以及金价的上扬,有助于提高黄金的吸引力。

意大利是全球最大的黄金饰品出口国。

2005年全球黄金需求创下5360亿美元的纪录,和2004年相比,以吨计算的投资需求增长26%,以美元计算的珠宝饰品需求增长14%.2005年消费和投资推动黄金需求达到5360亿美元的创纪录水平。

可确认的投资需求达到600吨,比上年增长26%,珠宝饰品行业的需求增加5%,工业需求增加2%。

2005年全球黄金需求量同比增长7%,达到3754吨;若按价格计算,2005年全球黄金需求则达到创纪录的536亿美元,较上年增长16%。

世界黄金理事会称,印度、中国和中东地区首饰需求旺盛,是2005年国际市场黄金价格屡创多年来新高的原因之一。

2005年全球黄金需求按价格计算达到创纪录的536亿美元,较上一年增长16%。

如果按重量计算,2005年全球黄金需求量则为3754吨,较上一年增长7%。

其中,因首饰需求而产生的黄金需求量占到黄金总需求量的近四分之三,为2736吨。

该理事会认为,财富增加和观念变化,导致2005年消费者对上等质量黄金首饰的购买量剧增。

该理事会统计显示,2005年,印度仍然保持了世界第一大黄金消费国地位,其黄金需求量达到724吨,较上一年增加17%。

美国则仍是全球第二大黄金消费国,需求量为382吨。

中国2005年黄金需求量超过了土耳其,达到253吨,居全球第三位。

WGC称,因金价波动过大抑制了黄金作为珠宝的需求,06年全年全球黄金需求量下降10%,由05年的3729吨下降至3362吨。

但以美元计价,06年全球黄金需求则达到创纪录的653亿美元。

报告同时显示,06年全球黄金投资需求较05年增长7%,由596吨升至637吨。

以美元计价,黄金投资需求上升45%。

2006年全球黄金投资需求尤为强劲。

数据显示,2006年交易所交易的黄金基金和类似产品吸纳了265吨黄金,比2005年增加27%(按美元计算增加73%)。

受此激励,2006年可确认的黄金投资需求按吨数计算比2005年上涨7%。

2006年全球首饰需求上升了14%,创下440亿美元的年度新高。

不过需求吨数为2267吨,比上一年降低16%,这主要是由于金价波动抑制了首饰购买需求,尤其是在亚洲和中东地区。

2006年中国首饰需求仅比2005年增长1%多一点。

对传统足金(24K)首饰的需求呈现小幅增长,K金(18K首饰)的市场份额继续增大,估计约占全年所有首饰销量的18%左右。

2007年可以确定的黄金需求比2006年提高4%,达到3547吨。

2007年的黄金需求量达到790亿美元的记录。

黄金价格向着850美元/盎司的记录迈进。

2007年,在中国,消费者总需求达到326吨,比2006年水平高出26%。

目前,中国已超越美国,成为仅次于印度的第二大黄金首饰零售市场,首饰需求达302吨,并且是1997年以来首次超过300吨。

在土耳其,2007年黄金需求总量创下新高。

首饰需求达188吨,是历史上第二高的年度数字,比2006年增长14%。

净零售投资需求比2006年增长2%,达61吨。

强劲的增长在俄罗斯延续,金饰需求上升11%,进一步创造了一个年度纪录。

2008年全球可确认的黄金需求以吨计比上年同期增长4%,达到3569吨,而以美元计算的全球黄金需求量已突破1000亿美元,达到1020亿美元,比上年同期增长29%。

中国黄金需求量增幅领先全球。

根据报告,随着全球股市缩水大约14万亿美元,2008年全球可确认的黄金投资需求——包括交易所交易黄金基金和金条及金币,比2007年高64%,相当于增加了150亿美元。

全年来看,2008年黄金价格平均为872美元,比2007年的695美元上升25%。

中国黄金需求尤为强劲,全年同比上升18%,增幅领先全球。

仅在中国大陆地区,2008年按吨计黄金总需求量达到395.6吨,比上年增加68吨。

而中国大陆金饰需求量列世界第二,仅次于印度的469.7吨。

2009年全球黄金需求总量较2008年下降了11个百分点,但仍达到3385.8吨,总价值连续第二年突破1000亿美元大关;同时,2009年平均金价达到972.35美元/盎司,较2009年的平均金价高出了12个百分点。

在黄金需求方面,2009年的首饰用金需求比重为52%,较2008年下降了6个百分点;工业用金需求比重为11%,与2008年持平;可确认的投资需求比重为38%,较2008年增加了7个百分点。

2010年全球黄金需求量创十年新高,达到3812.2公吨,同比增长9%,以价值计算,达到创纪录的1500亿美元。

其中,金饰市场强力恢复,全年需求达2060公吨,同比增长17%;工业技术领域用金419.6公吨,同比增长12.4%;新增黄金投资需求1333公吨,略低于2009年的1360公吨,但仍创下了历史第二高纪录。

区域来看,中国和印度两个市场占全年世界金饰及黄金投资需求总量的51%。

印度2010年黄金消费达963.1公吨,同比增长66%。

中国黄金投资需求高达179.9公吨,同比增长70%。

2011年,全球黄金需求量升至4067.1吨,创下自1997年以来的最高纪录,需求总价值达2055亿美元。

这是全球黄金需求价值首次超过2000亿美元,需求量创下自1997年以来的最高点。

其中,投资需求成为主要驱动力,同比增长5%至1640.7吨,价值高达829亿美元。

2011年投资需求最突出的市场为印度、中国和欧洲。

中国和印度从文化角度而言仍是黄金需求的重地,占全球金饰需求的55%、全球总需求的49%。

印度仍是需求量最大的国家,为933.4公吨,考虑到2011年下半年黄金价格的波动和印度卢比兑美元疲软,这一需求尤为可观。

金饰需求超过500公吨,投资需求达366.0公吨。

印度需求占全球金条和金币总需求的25%。

中国的全年需求为769.8公吨,同比上升20%,这是金饰和投资两方面需求增长的结果。

最大的增长来自投资领域,需求量达258.9公吨,价值845亿人民币,跃升69%。

中国的金饰需求去年每个季度都呈现增长,2011年下半年成为全球金饰需求最大的单一市场。

各国央行继续成为黄金净买家,黄金购买量从去年的77吨激增至439.7吨,创下1964年以来的最高纪录。

2011年全球黄金供应量达到3994吨,比2010年下降4%。

(世界黄金协会)注:以上数据由多家机构提供整理而成,不能完全代表真实情况,仅供参考!。