案例分析(一元线性回归模型)

- 格式:doc

- 大小:70.50 KB

- 文档页数:7

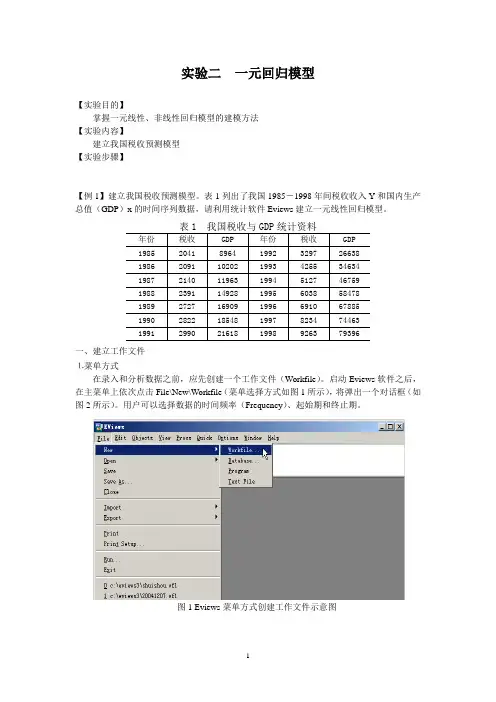

实验二一元回归模型【实验目的】掌握一元线性、非线性回归模型的建模方法【实验内容】建立我国税收预测模型【实验步骤】【例1】建立我国税收预测模型。

表1列出了我国1985-1998年间税收收入Y和国内生产总值(GDP)x的时间序列数据,请利用统计软件Eviews建立一元线性回归模型。

一、建立工作文件⒈菜单方式在录入和分析数据之前,应先创建一个工作文件(Workfile)。

启动Eviews软件之后,在主菜单上依次点击File\New\Workfile(菜单选择方式如图1所示),将弹出一个对话框(如图2所示)。

用户可以选择数据的时间频率(Frequency)、起始期和终止期。

图1 Eviews菜单方式创建工作文件示意图图2 工作文件定义对话框本例中选择时间频率为Annual(年度数据),在起始栏和终止栏分别输入相应的日期85和98。

然后点击OK,在Eviews软件的主显示窗口将显示相应的工作文件窗口(如图3所示)。

图3 Eviews工作文件窗口一个新建的工作文件窗口内只有2个对象(Object),分别为c(系数向量)和resid(残差)。

它们当前的取值分别是0和NA(空值)。

可以通过鼠标左键双击对象名打开该对象查看其数据,也可以用相同的方法查看工作文件窗口中其它对象的数值。

⒉命令方式还可以用输入命令的方式建立工作文件。

在Eviews软件的命令窗口中直接键入CREATE命令,其格式为:CREATE 时间频率类型起始期终止期本例应为:CREATE A 85 98二、输入数据在Eviews软件的命令窗口中键入数据输入/编辑命令:DA TA Y X此时将显示一个数组窗口(如图4所示),即可以输入每个变量的数值图4 Eviews数组窗口三、图形分析借助图形分析可以直观地观察经济变量的变动规律和相关关系,以便合理地确定模型的数学形式。

⒈趋势图分析命令格式:PLOT 变量1 变量2 ……变量K作用:⑴分析经济变量的发展变化趋势⑵观察是否存在异常值本例为:PLOT Y X⒉相关图分析命令格式:SCAT 变量1 变量2作用:⑴观察变量之间的相关程度⑵观察变量之间的相关类型,即为线性相关还是曲线相关,曲线相关时大致是哪种类型的曲线说明:⑴SCAT命令中,第一个变量为横轴变量,一般取为解释变量;第二个变量为纵轴变量,一般取为被解释变量⑵SCAT命令每次只能显示两个变量之间的相关图,若模型中含有多个解释变量,可以逐个进行分析⑶通过改变图形的类型,可以将趋势图转变为相关图本例为:SCA T Y X图5 税收与GDP趋势图图5、图6分别是我国税收与GDP时间序列趋势图和相关图分析结果。

一元线性回归模型案例分析一元线性回归是最基本的回归分析方法,它的主要目的是寻找一个函数能够描述因变量对于自变量的依赖关系。

在一元线性回归中,我们假定存在满足线性关系的自变量与因变量之间的函数关系,即因变量y与单个自变量x之间存在着线性关系,可表达为:y=β0+ β1x (1)其中,β0和β1分别为常量,也称为回归系数,它们是要由样本数据来拟合出来的。

因此,一元线性回归的主要任务就是求出最优回归系数和平方和最小平方根函数,从而评价模型的合理性。

下面我们来介绍如何使用一元线性回归模型进行案例分析。

数据收集:首先,研究者需要收集自变量和因变量之间关系的相关数据。

这些数据应该有足够多的样本观测值,以使统计分析结果具有足够的统计力量,表示研究者所研究的关系的强度。

此外,这些数据的收集方法也需要正确严格,以避免因相关数据缺乏准确性而影响到结果的准确性。

模型构建:其次,研究者需要利用所收集的数据来构建一元线性回归模型。

即建立公式(1),求出最优回归系数β0和β1,即最小二乘法拟合出模型方程式。

模型验证:接下来,研究者需要对所构建的一元线性回归模型进行验证,以确定模型精度及其包含的统计意义。

可以使用F检验和t检验,以检验回归系数β0和β1是否具有统计显著性。

另外,研究者还可以利用R2等有效的拟合检验统计指标来衡量模型精度,从而对模型的拟合水平进行评价,从而使研究者能够准确无误地判断其研究的相关系数的统计显著性及包含的统计意义。

另外,研究者还可以利用偏回归方差分析(PRF),这是一种多元线性回归分析技术,用于计算每一个自变量对相应因变量的贡献率,使研究者能够对拟合模型中每一个自变量的影响程度进行详细的分析。

模型应用:最后,研究者可以利用一元线性回归模型进行应用,以实现实际问题的求解以及数据挖掘等功能。

例如我们可以使用这一模型来预测某一物品价格及销量、研究公司收益及投资、检测影响某一地区经济发展的因素等。

综上所述,一元线性回归是一种利用单变量因变量之间存在着线性关系来拟合出回归系数的回归分析方法,它可以应用于许多不同的问题,是一种非常实用的有效的统计分析方法。

第二章 一元线性回归模型典型例题分析例1、令kids 表示一名妇女生育孩子的数目,educ 表示该妇女接受过教育的年数.生育率对教育年数的简单回归模型为μββ++=educ kids 10(1)随机扰动项μ包含什么样的因素?它们可能与教育水平相关吗?(2)上述简单回归分析能够揭示教育对生育率在其他条件不变下的影响吗?请解释.例2.已知回归模型μβα++=N E ,式中E 为某类公司一名新员工的起始薪金(元),N 为所受教育水平(年).随机扰动项μ的分布未知,其他所有假设都满足。

如果被解释变量新员工起始薪金的计量单位由元改为100元,估计的截距项与斜率项有无变化?如果解释变量所受教育水平的度量单位由年改为月,估计的截距项与斜率项有无变化?例3.对于人均存款与人均收入之间的关系式t t t Y S μβα++=使用美国36年的年度数据得如下估计模型,括号内为标准差:)011.0()105.151(067.0105.384ˆtt Y S +=2R =0.538 023.199ˆ=σ(1)β的经济解释是什么?(2)α和β的符号是什么?为什么?实际的符号与你的直觉一致吗?如果有冲突的话,你可以给出可能的原因吗?(3)对于拟合优度你有什么看法吗? (4)检验统计值?例4.下列方程哪些是正确的?哪些是错误的?为什么?⑴ y x t n t t =+=αβ12,,, ⑵ y x t n t t t =++=αβμ12,,,⑶ y x t n t t t=++= ,,,αβμ12⑷ ,,,y x t n t t t =++=αβμ12 ⑸ y x t n t t =+= ,,,αβ12 ⑹ ,,,y x t n t t =+=αβ12⑺ y x t n t t t =++= ,,,αβμ12 ⑻ ,,,y x t n t tt =++=αβμ12其中带“^”者表示“估计值”.例5.对于过原点回归模型i i i u X Y +=1β ,试证明∑=∧221)(iu XVar σβ例6、对没有截距项的一元回归模型i i i X Y μβ+=1称之为过原点回归(regression through the origin )。

第1篇一、引言线性回归分析是统计学中一种常用的数据分析方法,主要用于研究两个或多个变量之间的线性关系。

本文以某城市房价数据为例,通过线性回归模型对房价的影响因素进行分析,以期为房地产市场的决策提供数据支持。

二、数据来源与处理1. 数据来源本文所采用的数据来源于某城市房地产交易中心,包括该城市2010年至2020年的房价、建筑面积、交通便利度、配套设施、环境质量等指标。

2. 数据处理(1)数据清洗:对原始数据进行清洗,去除缺失值、异常值等。

(2)数据转换:对部分指标进行转换,如交通便利度、配套设施、环境质量等指标采用五分制评分。

(3)变量选择:根据研究目的,选取建筑面积、交通便利度、配套设施、环境质量等指标作为自变量,房价作为因变量。

三、线性回归模型构建1. 模型假设(1)因变量与自变量之间存在线性关系;(2)自变量之间不存在多重共线性;(3)误差项服从正态分布。

2. 模型建立(1)选择合适的线性回归模型:根据研究目的和数据特点,采用多元线性回归模型。

(2)计算回归系数:使用最小二乘法计算回归系数。

(3)检验模型:对模型进行显著性检验、方差分析等。

四、结果分析1. 模型检验(1)显著性检验:F检验结果为0.000,P值小于0.05,说明模型整体显著。

(2)回归系数检验:t检验结果显示,所有自变量的回归系数均显著,符合模型假设。

2. 模型结果(1)回归系数:建筑面积、交通便利度、配套设施、环境质量的回归系数分别为0.345、0.456、0.678、0.523,说明这些因素对房价有显著的正向影响。

(2)R²:模型的R²为0.876,说明模型可以解释约87.6%的房价变异。

3. 影响因素分析(1)建筑面积:建筑面积对房价的影响最大,说明在房价构成中,建筑面积所占的比重较大。

(2)交通便利度:交通便利度对房价的影响较大,说明在购房时,消费者对交通便利性的需求较高。

(3)配套设施:配套设施对房价的影响较大,说明在购房时,消费者对生活配套设施的需求较高。

案例分析报告(2014——2015学年第一学期)课程名称:预测与决策专业班级:电子商务1202学号:02学生姓名:陈维维2014 年11月案例分析(一元线性回归模型)我国城镇居民家庭人均消费支出预测一、研究目的与要求居民消费在社会经济的持续发展中有着重要的作用,居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。

从理论角度讲,消费需求的具体内容主要体现在消费结构上,要增加居民消费,就要从研究居民消费结构入手,只有了解居民消费结构变化的趋势和规律,掌握消费需求的热点和发展方向,才能为消费者提供良好的政策环境,引导消费者合理扩大消费,才能促进产业结构调整与消费结构优化升级相协调,才能推动国民经济平稳、健康发展。

例如,2008年全国城镇居民家庭平均每人每年消费支出为元,?最低的青海省仅为人均元,最高的上海市达人均元,上海是黑龙江的倍。

为了研究全国居民消费水平及其变动的原因,需要作具体的分析。

影响各地区居民消费支出有明显差异的因素可能很多,例如,零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。

为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。

二、模型设定?我研究的对象是各地区居民消费的差异。

居民消费可分为城镇居民消费和农村居民消费,由于各地区的城镇与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。

而且,由于各地区人口和经济总量不同,只能用“城镇居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。

所以模型的被解释变量Y选定为“城镇居民每人每年的平均消费支出”。

因为研究的目的是各地区城镇居民消费的差异,并不是城镇居民消费在不同时间的变动,所以应选择同一时期各地区城镇居民的消费支出来建立模型。

因此建立的是2008年截面数据模型。

一元线性回归模型案例一元线性回归模型是统计学中最基本、应用最广泛的一种回归分析方法,可以用来探究自变量与因变量之间的线性关系。

一元线性回归模型的数学公式为:y = β0 + β1x,其中y表示因变量,x表示自变量,β0和β1分别为截距和斜率。

下面以一个实际案例来说明一元线性回归模型的应用。

假设我们有一组数据,其中x表示一个房屋的面积,y表示该房屋的售价,我们想利用一元线性回归模型来预测房屋的售价。

首先,我们需要收集一组已知数据,包括房屋的面积和售价。

假设我们收集了10个不同房屋的面积和售价数据,如下所示:房屋面积(x)(平方米)售价(y)(万元)80 12090 130100 140110 150120 160130 170140 180150 190160 200170 210我们可以根据这组数据绘制散点图,横坐标表示房屋面积x,纵坐标表示售价y,如下所示:(插入散点图)接下来,我们可以利用最小二乘法来拟合一条直线,使其能够最好地拟合这些散点。

最小二乘法是一种最小化误差平方和的方法,可以得到最优的拟合直线。

根据一元线性回归模型的公式,可以通过计算拟合直线的斜率β1和截距β0来实现最小二乘法。

其中,斜率β1可以通过下式计算得到:β1 = n∑(xiyi) - (∑xi)(∑yi)n∑(xi^2) - (∑xi)^2截距β0可以通过下式计算得到:β0 = (1/n)∑yi - β1(1/n)∑xi通过带入已知数据,我们可以计算得到斜率β1和截距β0的具体值。

在本例中,计算结果如下:β1 ≈ 1.0667β0 ≈ 108.6667最后,利用得到的斜率β1和截距β0,我们可以得到一元线性回归模型的具体公式为:y ≈ 108.6667 + 1.0667x我们可以利用这个回归模型进行预测。

例如,如果有一个房屋的面积为130平方米,那么根据回归模型,可以预测该房屋的售价为170 + 108.6667 ≈ 278.6667万元。

案例分析1— 一元回归模型实例分析依据1996-2005年《中国统计年鉴》提供的资料,经过整理,获得以下农村居民人均消费支出和人均纯收入的数据如表2-5:表2-5 农村居民1995-2004人均消费支出和人均纯收入数据资料 单位:元 年度 1995199619971998199920002001200220032004人均纯收入1577.7 1926.1 2090.1 2161.1 2210.3 2253.4 2366.4 2475.6 2622.2 2936.4人均消费支出1310.4 1572.1 1617.2 1590.3 1577.4 1670.1 1741.1 1834.3 1943.3 2184.7一、建立模型以农村居民人均纯收入为解释变量X ,农村居民人均消费支出为被解释变量Y ,分析Y 随X 的变化而变化的因果关系。

考察样本数据的分布并结合有关经济理论,建立一元线性回归模型如下:Y i =β0+β1X i +μi根据表2-5编制计算各参数的基础数据计算表。

求得:082.1704035.2262==Y X∑∑∑∑====3752432495.1986.788859011.516634423.1264471222ii i i iX y x y x 根据以上基础数据求得:623865.0423.126447986.788859ˆ21===∑∑iii xyx β8775.292035.2262623865.0082.1704ˆˆ10=⨯-=-=X Y ββ 样本回归函数为:ii X Y 623865.08775.292ˆ+= 上式表明,中国农村居民家庭人均可支配收入若是增加100元,居民们将会拿出其中的62.39元用于消费。

二、模型检验1.拟合优度检验952594.0011.516634423.1264471986.788859))(()(22222=⨯==∑∑∑iii i yx y x r2.t 检验525164.3061 210423.12644710.623865011.166345 2ˆˆ222122=-⨯-=--=∑∑n x y iiβσ049206.0423.1264471525164.3061ˆ)ˆ()ˆ(2211====∑ie xVar S σββ6717.112525164.3061423.126447110137.52432495ˆ)ˆ()ˆ(22200=⨯===∑∑σββii e xn X Var S 在显著性水平α=0.05,n-2=8时,查t 分布表,得到:306.2)2(2=-n t α提出假设,原假设H 0:β1=0,备择假设H 1:β1≠067864.12049206.0623865.0)ˆ(ˆ)ˆ(111==-=ββββe S t)2(67864.12)ˆ(21->=n t t αβ,差异显著,拒绝β1=0的假设。

⼀元线性回归模型案例第⼆章⼀元线性回归模型案例⼀、中国居民⼈均消费模型从总体上考察中国居民收⼊与消费⽀出的关系。

表2.1给出了1990年不变价格测算的中国⼈均国内⽣产总值(GDPP)与以居民消费价格指数(1990年为100)所见的⼈均居民消费⽀出(CONSP)两组数据。

1) 建⽴模型,并分析结果。

输出结果为:对应的模型表达式为:201.1070.3862CONSP GDPP =+(13.51) (53.47) 20.9927,2859.23,0.55R F DW ===从回归估计的结果可以看出,拟合度较好,截距项和斜率项系数均通过了t 检验。

中国⼈均消费增加10000元,GDP 增加3862元。

⼆、线性回归模型估计表2.2给出⿊龙江省伊春林区1999年16个林业局的年⽊材采伐量和相应伐⽊剩余物数据。

利⽤该数据(1)画散点图;(2)进⾏OLS 回归;(3)预测。

表2.2 年剩余物y 和年⽊材采伐量x 数据(1)画散点图先输⼊横轴变量名,再输⼊纵轴变量名得散点图(2)OLS估计弹出⽅程设定对话框得到输出结果如图:由输出结果可以看出,对应的回归表达式为:0.76290.4043t t yx =-+ (-0.625) (12.11)20.9129,146.7166, 1.48R F DW === (3)x=20条件下模型的样本外预测⽅法⾸先修改⼯作⽂件范围将⼯作⽂件范围从1—16改为1—17确定后将⼯作⽂件的范围改为包括17个观测值,然后修改样本范围将样本范围从1—16改为1—17打开x的数据⽂件,利⽤Edit+/-给x的第17个观测值赋值为20将Forecast sample选择区把预测范围从1—17改为17—17,即只预测x=20时的y的值。

由上图可以知道,当x=20时,y的预测值是7.32,yf的分布标准差是2.145。

三、表2.3列出了中国1978—2000年的参政收⼊Y和国内⽣产总值GDP的统计资料。

运用一元线性回归模型所做的预测0911554 经济系 XXX一.提出问题:对某市城镇居民年人均可支配收入X ,研究它与年人均消费性支出Y 之间的关系。

二.建立模型:消费性支出除受可支配收入的影响之外,还受到其它变量及随机因素的影响,将其它变量及随机因素的影响均归并到随机变量u 中; 根据X 与Y 的样本数据,可做二者的散点图:4005006007008009001,0001,1001,2001,300XY可知,二者变化趋势是线性的,由此建立两者之间的一元线性回归模型Y i =0β+1βX i +u i模型的假设条件:(1) 随机误差项u i 是随机变量,服从正态分布,且E(u i )=0,Var(u i )=2u σ;(2) (,)0i j Cov u u =,i≠j,即随机误差项u 无序列相关; (3) 解释变量X 与随机项u 不相关,即Cov(u i ,X i )=0。

三.估计结果:由样本观测数据(见附录1),样本回归模型为Y t =0ˆβ+1ˆβX t +e t 通过Eviews 软件估计一元线性回归模型,可得样本回归方程为ˆt Y=135.31+0.69X t (5.47)(28.04), r 2=0.98括号内数字为回归系数对应的t 统计量的值。

(见附录2) 四.评价模型: (1)结构分析1ˆβ=0.69是样本回归方程的斜率,它表示该市城镇居民的消费倾向,说明年人均可支配收入每增加1元,将0.69元用于消费性支出;0ˆβ=135.31是样本回归方程的截距,表示不受可支配收入影响的自发消费行为。

1ˆβ和0ˆβ的符号和大小,均符合经济理论及目前该市的实际情况。

(2)拟合优度:r 2=0.98,说明总离差平方和的98%被样本回归直线解释,仅2%未被解释。

因此样本回归直线对样本点拟合优度很高。

五.预测:分别给出1999年、2000年该市人均可支配收入为X 1999=1763元,X 2000=1863元。

一元线性回归模型:案例分析下面用一个实例对本章内容作一简单回顾。

我们将收集中国财政收入和国内生产总值在1978~2006年间的历史数据,然后建立两者的一元线性回归模型,并用最小二乘法对其中的参数进行估计,最后对模型进行一些必要的检验。

一、中国财政收入和国内生产总值的历史数据由经济学等相关学科的理论我们知道,国内生产总值是财政收入的来源,因此财政收入在很大程度上由国内生产总值来决定。

为了考察中国财政收入和国内生产总值之间的关系,我们收集了中国财政收入和国内生产总值在1978~2005年间的历史数据,如表 2.4.1所示。

表2.4.1中国财政收入和国内生产总值数据表单位:亿元年份财政收入(Y) 国内生产总值(X) 年份财政收入(Y) 国内生产总值(X)1978 1132 3624 1992 3483 266521979 1146 4038 1993 4349 345611980 1160 4518 1994 5218 466701981 1176 4860 1995 6242 607941982 1212 5302 1996 7408 711771983 1367 5957 1997 8651 789731984 1643 7207 1998 9876 844021985 2005 8989 1999 11444 896771986 2122 10201 2000 13395 992151987 2199 11955 2001 16386 1096551988 2357 14922 2002 18904 1203331989 2665 16918 2003 21715 1358231990 2937 18598 2004 26396 1598781991 3149 21663 2005 31628 183868我们以X为横轴,Y为纵轴将这些数据的描绘在二维坐标图上,得到如下的散点图(图2.4.1 )。

第十三讲简单线性相关(一元线性回归分析)对于两个或更多变量之间的关系,相关分析考虑的只是变量之间是否相关、相关的程度,而回归分析关心的问题是:变量之间的因果关系如何。

回归分析是处理一个或多个自变量与因变量间线性因果关系的统计方法。

如婚姻状况与子女生育数量,相关分析可以求出两者的相关强度以及是否具有统计学意义,但不对谁决定谁作出预设,即可以相互解释,回归分析则必须预先假定谁是因谁是果,谁明确谁为因与谁为果的前提下展开进一步的分析。

一、一元线性回归模型及其对变量的要求(一)一元线性回归模型1、一元线性回归模型示例两个变量之间的真实关系一般可以用以下方程来表示:Y=A+BX+方程中的 A 、B 是待定的常数,称为模型系数,是残差,是以X预测Y 产生的误差。

两个变量之间拟合的直线是:y a bxy 是y的拟合值或预测值,它是在X 条件下 Y 条件均值的估计a 、b 是回归直线的系数,是总体真实直线距,当自变量的值为0 时,因变量的值。

A、B 的估计值, a 即 constant 是截b 称为回归系数,指在其他所有的因素不变时,每一单位自变量的变化引起的因变量的变化。

可以对回归方程进行标准化,得到标准回归方程:y x为标准回归系数,表示其他变量不变时,自变量变化一个标准差单位( Z XjXj),因变量 Y 的标准差的平均变化。

S j由于标准化消除了原来自变量不同的测量单位,标准回归系数之间是可以比较的,绝对值的大小代表了对因变量作用的大小,反映自变量对Y 的重要性。

(二)对变量的要求:回归分析的假定条件回归分析对变量的要求是:自变量可以是随机变量,也可以是非随机变量。

自变量 X 值的测量可以认为是没有误差的,或者说误差可以忽略不计。

回归分析对于因变量有较多的要求,这些要求与其它的因素一起,构成了回归分析的基本条件:独立、线性、正态、等方差。

(三)数据要求模型中要求一个因变量,一个或多个自变量(一元时为 1 个自变量)。

案例分析报告(2014——2015学年第一学期)课程名称:预测与决策专业班级:电子商务1202学号:02学生姓名:陈维维2014 年11月案例分析(一元线性回归模型)我国城镇居民家庭人均消费支出预测一、研究目的与要求居民消费在社会经济的持续发展中有着重要的作用,居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。

从理论角度讲,消费需求的具体内容主要体现在消费结构上,要增加居民消费,就要从研究居民消费结构入手,只有了解居民消费结构变化的趋势和规律,掌握消费需求的热点和发展方向,才能为消费者提供良好的政策环境,引导消费者合理扩大消费,才能促进产业结构调整与消费结构优化升级相协调,才能推动国民经济平稳、健康发展。

例如,2008年全国城镇居民家庭平均每人每年消费支出为11242.85元,最低的青海省仅为人均8192.56元,最高的上海市达人均19397.89元,上海是黑龙江的2.37倍。

为了研究全国居民消费水平及其变动的原因,需要作具体的分析。

影响各地区居民消费支出有明显差异的因素可能很多,例如,零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。

为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。

二、模型设定我研究的对象是各地区居民消费的差异。

居民消费可分为城镇居民消费和农村居民消费,由于各地区的城镇与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。

而且,由于各地区人口和经济总量不同,只能用“城镇居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。

所以模型的被解释变量Y选定为“城镇居民每人每年的平均消费支出”。

因为研究的目的是各地区城镇居民消费的差异,并不是城镇居民消费在不同时间的变动,所以应选择同一时期各地区城镇居民的消费支出来建立模型。

因此建立的是2008年截面数据模型。

影响各地区城镇居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产”和“购物环境”;有的与居民收入可能高度相关,如“就业状况”、“居民财产”;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数”、“利率”。

因此这些其他因素可以不列入模型,即便它们对居民消费有某些影响也可归入随即扰动项中。

为了与“城镇居民人均消费支出”相对应,选择在统计年鉴中可以获得的“城市居民每人每年可支配收入”作为解释变量X。

以下是2008年各地区城镇居民人均年消费支出和可支配收入表江苏18679.52 11977.55浙江22726.66 15158.3安徽12990.35 9524.04福建17961.45 12501.12江西12866.44 8717.37山东16305.41 11006.61河南13231.11 8837.46湖北13152.86 9477.51湖南13821.16 9945.52广东19732.86 15527.97广西14146.04 9627.4海南12607.84 9408.48重庆14367.55 11146.8四川12633.38 9679.14贵州11758.76 8349.21云南13250.22 9076.61西藏12481.51 8323.54陕西12857.89 9772.07甘肃10969.41 8308.62青海11640.43 8192.56宁夏12931.53 9558.29新疆11432.1 8669.36数据来源:-DSlWkSSbojDCQzW0A7R0jcArSfzopJHj5xYTackSomFy3ZLQtKMtrUKbXoVVlYv8Ay 作城镇居民家庭平均每人每年消费支出(Y)和城市居民人均年可支配收入(X)的散点图,如图从散点图可以看出居民家庭平均每人每年消费支出(Y)和城市居民人均年可支配收入(X)大体呈现为线性关系,所以建立的计量经济模型为如下线性模型:Yi=a+bXi+εi i=1,2,···n一元线性回归预测法,是指两个具有线性关系的变量,配合线性回归模型,根据自变量的变动来预测因变量平均发展趋势的方法。

三、OLS 估计采用OLS 法估计其模型的回归系数最小平方法的中心思想,是通过数学模型,配合一条较为理想的趋势线。

这条趋势线必须满足以下两点要求:(1)原数列的观察值与模型的估计值的离差平方和为最小; (2)原数列的观察值与模型的估计值的离差总和为零。

1、首先进入Excel 程序,建立工作薄,接下来进行一元线性回归的输入形式。

2、计算2x 、2y 及xy ,分别在“D2、E2、F2”单元格通过相对引用输入计算公式并向下复制。

3、计算∑x 、∑y 、∑2x 、∑2y 及∑xy 。

4、一元线性回归系数的计算:所以b=0.6647a=725.34595、按bX a Y+=ˆ计算估计值: 四、相关系数相关系数是一元线性回归中用来衡量两个变量之间相关程度的重要指标。

主要有两种定义方法:根据总变差定义以及根据积差法定义,由于根据积差法定义的相关系数不需要先求回归模型的剩余变差,可以直接从样本数据中计算得到,所以在本案例中比较适合使用。

其定义为相关系数2222y y n x x n yx xy n r )()(∑∑∑∑∑∑∑---=;五、模型检验1、经济意义检验所估计的参数0.6194,说明城镇居民人均年可支配收入每相差1元,可导致居民消费支出相差0.6194元,这与经济学中边际消费倾向的意义相符。

2、显著性检验本案例中可决系数为0.945802(可决系数R 2的大小表明了在y 的总变差中自由量x 变动所引起的百分比,它是评价两个变量之间线性相关关系强弱的一个重要指标。

),说明所建模型整体上对样本数据拟合较好,即解释变量“城镇居民人均年可支配收入”对被解释变量“城镇居民人均年消费支出”的绝大部分差异作出了解释。

对回归系数的t 检验:当显著性水平取α=0.05,自由度为n-2=31-2=29 查相关系数临界值表,得R 0.05(29)=0.355。

因为R=0.97252>R 0.05(29)=0.355。

故在α=0.05显著性水平之上,检验通过,说明两个变量之间相关关系显著,也就是表明,城镇人均年可支配收入对人均年消费支出有显著影响。

六、回归预测1、计算估计标准误差。

查表确定)(2/2n t -α。

在Excel 中输入=POWER((E34-K8*C34-K6*F34)/(G33-2),0.5) 即可得到sy =645.7119由图表中可以看出来,黑龙江省、贵州省、甘肃省、青海省、新疆省等地可支配收入以及消费支出都排名靠后。

还有其他部分省虽然可支配收入高于其他省,但是消费支出却少于其他,例如,山西省,江西省,河南省等(我选择的可支配收入的临界值是12000,消费水平的临界值是9000)。

其中大部分都是西部地区。

在西部大开发的推动下,如果西部地区的城市居民人均年可支配收入第一步争取达到2000美元(按现有汇率即人命币12245元),第二步再争取达到2500美元(即人民币15306.25元),利用所估计的模型可预测这时城市居民可能达到的人均年消费支出水平。

可以注意到,这里的预测是利用所示数据模型对被解释变量在不同空间状况的空间预测。

接下来进行预测:首先所谓预测区间就是指在一定的显著性水平上,依据数理统计方法计算出的包含预测目标未来真实值的某一区间范围。

根据公式可以求得:当显著性水平取α=0.05,自由度n-m=31-2=29时,查t分布表得:t0.025(29)=2.05第一步达到12245元的时候,预测区间为:输入公式=H35-K29*K33,=H35+K29*K33,得:预测区间为(7510.3966,10219.9319)第二步达到15306.25元的时候,预测区间为:输入公式=H36-K29*K33,=H36+K29*K33,得:预测区间为(9545.3512,12254.8865)七、总结消费需求主要来源于居民的可支配收入,而居民的可支配收入又来自于居民的人均收入即狭义上的居民的固定工资,它是形成当期购买力最主要的来源,同样也是影响消费需求的最直接最重要的因素。

此次案例分析我以2008年全国各地可支配收入和消费支出数据资料为基础,假设人均年可支配收入为自变量X(单位:元),人均年消费支出为因变量y(单位:元),并做出可支配收入和消费支出的相关关系图。

从这两个变量的相关关系图可观测到两者之间的大体趋势,发现它们基本上呈现出一种直线的统计关系,所以我进一步进行回归分析,并进行线性相关系数R的显著性检验。

若|R|=1表示完全线性相关;0<|R|<1表示存在不同程度线性相关;|R|<0.3为低度线性相关,0.3<|R|<0.7为中度线性相关,|R|>0.7为高度线性相关。

|R|越接近于I,说明两个变量的相关程度越密切。

通过公式,利用Excel数字处理功能,进行数据处理和简单的线性相关分析,我得出2008年全国城镇居民可支配收入和消费需求的回归方程式:y=0.6647x+725.3459。

相关系数为:R=0.9725 ,R2=0.9458,说明2008年全国城镇居民可支配收入和消费支出之间存在着显著的相关关系。

居民可支配收入每增加1000元,消费支出将增加大约72.5元。

可以这么说,居民可支配收入与消费需求状况紧密相关,可支配收入会对消费需求产生重要影响,即可支配收入的扩大或缩小会导致消费需求的相应的变化。

最后通过线性相关性的检验,证实前面得出的结论:居民的可支配收入对消费需求的影响十分显著。

居民可支配收入的稳定提高,使居民的消费需求有了最坚实的基础,进而提高居民的消费需求和消费支出,拥有一个稳定舒心的生活,高水平的居民可支配收入,是影响消费需求的决定性的因素。