12第十二章 财务分析和业绩评价

- 格式:doc

- 大小:187.00 KB

- 文档页数:15

第十二章 财务分析与业绩评价

一、单项选择题

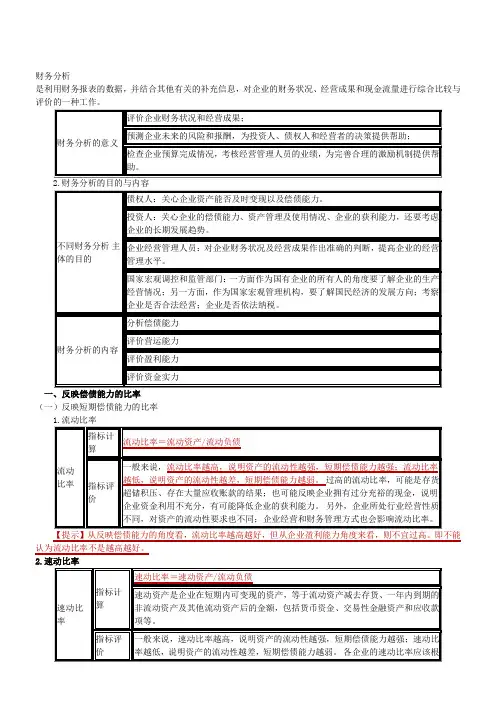

1.在财务分析中,最关心企业资本保值增值状况和盈利能力的利益主体是( )。

A.企业所有者

B.企业经营决策者

C.企业债权人

D.政府经济管理机构

2.企业债务风险能力的修正指标不包括( )。

A.速动比率

B.现金流动负债比率

C.资产负债率

D.或有负债比率

3.在通常情况下,短期债权人在进行企业财务分析时,最为关心的指标应是( )。

A.资产负债率

B.现金流动负债比

C.已获利息倍数

D.总资产收益率

4.某企业的全部资产由流动资产和固定资产构成,流动资产周转率为3,固定资产周转率为2,则总资产周转率为( )。

A.5 B.1

C.2.5 D.1.2

5.产权比率为3/4,则权益乘数为( )。

A.4/3 B.7/4

C.7/3 D.3/4

6.如果流动资产大于流动负债,则月末用银行存款偿还一笔其他应付款会使( )。

A.营运资金减少 B.营运资金增加

C.流动比率提高 D.流动比率降低

7.某企业计划年度销售成本为1600万元,销售毛利率为20%,流动资产平均占用额为500万元,则该企业流动资金周转天数为( ) 天。

A.120 B.90

C.80 D.65

8.设立速动比率和现金流动负债比率指标的依 据是( )。

A.资产的获利能力

B.资产的流动性程度

C.债务偿还的时间长短

D.资产的周转能力

9.下列财务指标中,不涉及现金流量分析的指标是( )。

A.盈余现金保障倍数 B.现金债务总额比

C.现金流动负债比 D.已获利息倍数

10.在财务管理循环中,起承上启下作用的是( ) 。

A.财务预测 B.财务决策

C.财务控制 D.财务分析

11.在销售规模保持不变的情况下,某公司连续几年销售主营业务利润率保持不变,而销售营业利润率却持续上升。这种现象说明( ) 。

A.企业营业外收支项目过大

B.企业投资收益持续增长

C.企业其他业务利润持续增长

D.企业营业费用持续减少

12.产权比率与权益乘数之间的关系是( )。

A.产权比率×权益乘数=1

B.权益乘数=1/(1—产权比率)

C.权益乘数=(1+产权比率)/产权比率

D.权益乘数=1+产权比率

13.某企业流动负债20万元,速动比率2.5,流动比率3.0,销售成本10万元。存货周转次数为( )。

A.1 B.2

C.1.33 D.以上均不对

14.某企业库存现金2万元,银行存款68万元,短期投资80万元,待摊费用15万元,应收账款50万元,存货100万元,流动负债750万元。据此,计算出该企业的速动比率为( )。

A.0.2 B.0.093

C.0.003 D.0.267

15.下列指标中,不属于偿债能力比率的是( ) 。

A.流动比率 B.盈余现金保障倍数

C.资产负债率 D.产权比率

16.如果企业的流动比率大于2,则下列说法正确的是( )。

A.流动资产大于流动负债

B.短期偿债能力绝对有保障

C.速动比率大于1

D.已达到合理水平

17.下列指标中,可用于衡量企业短期偿债能力的是( ):

A.已获利息倍数 B.产权比率

C.资产周转率 D.流动比率

18.其他条件不变的情况下,下列经济业务可能导致总资产报酬率上升的是( )。

A.用现金支付—笔经营费用

B.用银行存款购买原材料

C.将可转换债券转换为普通股

D.用银行存款归还长期借款

19.在公司财务报表中,销售净收人为20万元, 应收账款年末为10万元,年初数为6万元,应收账款周转次数( )。

A.2 B.3.33

C.2.5 D.1.25

20.运用资产负债表可计算的比例是( )。

A.应收账款周转率 B.盈余现金保障倍数

C.已获利息倍数 D.速动比率

21.流动比率小于1时,赊购原材料若干,将会( ) 。

A.降低流动比率 B.降低营运资金

C.增大营运资金 D.增大流动比率 22.下列项目中。不属于速动资产的项目的是( )。

A.现金 B,应收账款

C.短期投资 D.存货

23.企业增加速动资产,一般会( )。

A.增加企业营运能力

B.提高企业的机会成本

C.增加企业的财务风险

D.提高流动资产的收益率

24.某公司的平均资产总额为1000万元,平均负债总额为530万元,其权益乘数为( )。

A.0.53 B.2.13

C.1.13 D.0.47

25.下列项目中,可以直接引起销售净利率上升的是( )。

A.营业周期增加

B.加速折旧

C.存货周转率增加

D.单位产品成本降低

26.以下等式不正确的是( )。

A.资产净利率=销售净利率×资产周转率

B.净资产收益率=销售净利率×权益乘数

C.速动比率=(流动资产-存货-待处理流动资产损失)÷流动负债

D.权益乘数=1÷(1-资产负债率)

27.如果流动比率大于1,则下列结论成立的是( ) 。

A.速动比率大于1

B.现金流动负债比率大于1

C.营运资金大于零

D.短期偿债能力绝对有保障

28.某企业应收账款周转次数为4.5次。假设一年按360天计算.则应收账款周转天数为( )天。

A.0.2 B.81.1

C.80 D.730

29.某企业的流动资产由现金、应收账款和存货构成。如果流动比率等于2,速动比率等于1,应收账款占流动资产的30%,则现金在流动资产中的比重为( )。

A.10% B.20%

C.30% D.50%

30.杜邦分析法主要用于( )。

A.企业偿债能力分析

B.企业盈利能力分析

C.企业资产管理能力分析

D.财务综合分析

31.下列表述正确的是( )。

A.流动比率越大越好

B.营运资金越多,企业的偿债能力就越强

C.速动比率比流动比率更能反映企业的短期偿债能力

D.如果流动比率小于2,则说明企业的偿债能力较差 32.用于评价企业盈利能力的净资产收益率指标中的“收益”是指( ).

A.息税前利润 B.息前税后利润

C.利润总额 D.净利润

33.下列指标不能反映企业偿付到期长期债务能力方面的财务比率是( )。

A.产权比率 B.存货周转率

C.已获利息倍数 D.资产负债率

34.以下经济业务会提高已获利息倍数的是( ) 。

A.贷款购买厂房

B.宣布并支付现金股利

C.所得税税率降低

D.成本下降增加利润

35.下列关于市盈率的说法中,不正确的是( ) 。

A.负债比重大的公司市盈率较低

B.市盈率很高则投资风险大

C.市盈率很低则投资风险小

D.预期发生通货膨胀时市盈率会普遍下降

36.甲公司年初速动比率为1.1,流动比率为2.0 ,当年年末公司的速动比率变为0.8,流动比率为2.4。原因在于( )。

A.应付账款增加 B.应收账款减少

C.存货增加 D.存货减少

37.下列指标中,可用于衡量企业短期偿债能力的是( )。

A.盈余现金保障倍数

B.现金流动负债比率

C.资产负债率

D.利息保障倍数

38.在杜邦分析体系中,假设其他情况不变,下列说法中错误的是( )。

A.权益乘数大则财务杠杆作用大

B.权益乘数大则权益净利率大

C.权益乘数等于资产权益率的倒数

D.权益乘数大则总资产报酬率大

39.每股收益是衡量上市公司盈利能力重要的财务指标,( )。

A.它能够展示内部资金的供应能力

B.它反映股票所含的风险

C.它受资本结构的影响

D.它显示投资者获得的投资报酬

40.下列关于市盈率的说法,正确的是( )。

A.在市价确定的情况下,每股收益越低,市盈率越高,投资风险越小

B.在每股收益确定的情况下,市价越高,市盈率越高,投资风险越小

C.市盈率指标可用于不同行业公司间的比较

D.市盈率越高,表明市场对公司的未来越看好

二、多项选择题

1.以下指标中,直接受主营业务收入影响的指标有( )。

A.应收账款周转率 B.存货周转率 C.流动资产周转率 D.固定资产周转率

2.如果流动比率过高,意味着企业存在以下哪种可能( )。

A.存在闲置现金 B.存在存货积压

C.应收账款周转缓慢 D.偿债能力很差

3.通常情况下,影响流动比率的主要因素包括( ) 。

A.经营现金净流量 B.存货周转速度

C.应收账款周转速度 D.营运资金

4.由杜邦分析体系可知,提高净资产收益率的途径是( )。

A.提高总资产周转率 B.提高销售利润

C.降低资产负债率 D.提高权益乘数

5.如果企业的应收账款周转率较高,下列表述正确的有( )。

A.企业收账迅速,账龄较短

B.资产流动性强,短期偿债能力强

C.收账费用和坏账损失较少

D.企业信用期限比较合适

6.若其他条件不变,下列业务中,可能会引起流动资产周转率指标上升的经济业务有( )。

A.借入短期借款

B.销售商品取得收入

C.用银行存款购入固定资产

D.用银行存款支付当月电话费

7.在财务分析的需求者中,关心企业盈利能力的有( )。

A.企业所有者

B.全部债权人

C.企业经营决策者

D.政策经济管理机构

8.影响存货周转幸中因素有( )。

A.销售收入 B.销售成本

C.存货计价方法 D.进货批量

9.甲公司2004年12月31日至2007年12月31日的所有者权益分别是1200万元、1500万元、1400万元、1900万元。下列说法正确的有( )。

A.2007年的资本积累率为1.3571

B.2007年的资本积累率为1.2857

C.2007年三年资本平均增长率为16.55%

D.2007年三年资本平均增长率专8.20%

10.下列经济业务会影响到产权比率的是( )。

A.接受所有者投资

B.建造固定资产

C.可转换债券转换为普通股

D.偿还银行借款

11.运用趋势分析法时,必须注意的问题包括( ) 。

A.用于对比的指标,计算口径必须一致

B.必须剔除偶发性项目的影响

C.必须通过相对数反映指标在各项目之间的变化

D.要重点分析显著变动的指标