项目五 企业营运资金管理PPT课件

- 格式:ppt

- 大小:3.28 MB

- 文档页数:96

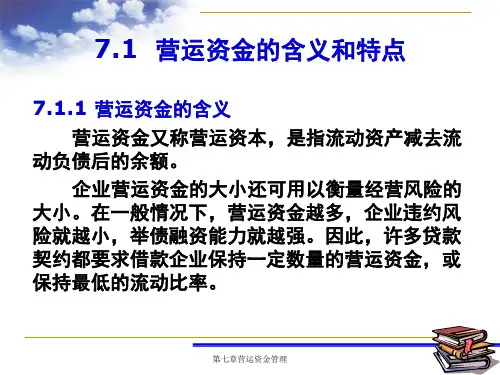

营运资金管理概述(PPT 29页)第七章营运资金管理第一节营运资金概述第二节流动资产管理第三章流动负债管理第一节营运资金概述一、营运资金概念二、营运资金规模确定三、筹资策略对营运资金的影响第二节流动资产管理一、现金管理二、应收账款管理三、存货管理第三章流动负债管理一、短期借款二、商业信用三、商业票据由公式可知,营运资金的三个来源:非流动负债增加,所有者权益增加,非流动资产减少。

要点2、营运资金的意义【营运资金意义】营运资金管理对于企业的生存、发展具有重要意义。

实务中,一个企业的财务主管要将大部分时间和精力放在营运资金的管理上。

营运资金越多,说明流动资产用于偿还流动负债后的剩余部分越多,企业短期偿债能力越强,风险越小;营运资金越少,甚至为负数,则流动资产用于偿还流动负债后的剩余部分越少,甚至不足以偿还流动负债,企业短期偿债能力就弱,如果企业不能在短期内筹措到新的资金,就面临无法偿还到期债务的危机,进入导致企业变卖长期资产以偿还到期债务,这会影响企业的正常生产经营。

【营运资金管理内容】P186 流动资产管理、流动负债管理、流动资产与流动负债之间关系的处理。

二、营运资金规模确定要点1、营运资金规模的影响因素影响因素:流动资产总额、流动负债总额。

营运资金规模大小取决于流动资产总额和流动负债总额的相对大小。

要点2、流动资产总额及其结构对风险和收益的影响【影响流动资产总额的因素】PP182 企业经营规模、所处行业等。

【流动资产结构】是指各种流动资产占流动资产总额的比例。

【流动资产变现性分析】各类流动资产的变现性强弱不一致。

现金(包含银行存款、其他货币资金)可以随时支付,不存在无法变现的可能性;交易性金融资产在有高效率的资金市场条件下的变现能力接近于现金;应收账款在法制环境健全条件下有较强的变现能力;存货变现能力相对较差,因存货的变现受市场不确定因素影响较大。

流动资产中变现能力较强的现金、交易性金融资产、应收账款统称为速动资产。