第一章外币业务(新)

- 格式:pptx

- 大小:602.16 KB

- 文档页数:45

第1篇第一章总则第一条为加强外币存取管理,保障银行业务的稳健运行,维护存款人合法权益,根据《中华人民共和国银行业监督管理法》、《中华人民共和国中国人民银行法》等法律法规,结合本行实际情况,制定本规定。

第二条本规定适用于本行及其分支机构开展的外币存取业务。

第三条本规定所称外币存取业务,是指存款人将外币现金或外币现汇存入本行账户,或从本行账户提取外币现金或外币现汇的业务。

第四条开展外币存取业务,应遵循以下原则:(一)合法合规原则:严格遵守国家法律法规和金融政策,确保业务合法合规。

(二)安全保密原则:确保存款人信息安全和交易安全,防止存款信息泄露。

(三)公平公正原则:公平对待所有存款人,确保业务办理的公正性。

(四)便捷高效原则:简化业务流程,提高服务效率,为客户提供便捷的服务。

第二章账户管理第五条存款人办理外币存取业务,应开设外币账户。

第六条外币账户分为以下几种:(一)活期账户:存款人可随时存取款项。

(二)定期账户:存款人按约定的期限存入款项,到期可一次性提取本金和利息。

(三)通知存款账户:存款人可随时提取部分或全部存款,但需提前通知银行。

第七条存款人办理外币账户,应提供有效身份证件和其他必要证明材料。

第八条存款人办理外币账户,应填写《外币账户开户申请书》,并签订《外币账户协议》。

第三章存款业务第九条存款人可办理以下外币存款业务:(一)现金存款:存款人将外币现金存入银行。

(二)现汇存款:存款人将外币现汇存入银行。

第十条存款人办理外币存款业务,应提供有效身份证件和其他必要证明材料。

第十一条银行应严格按照存款人提供的币种、金额办理存款业务,确保存款安全。

第十二条存款人办理外币存款业务,应遵守以下规定:(一)存款人应确保存款金额真实、准确。

(二)存款人不得将外币现金存入他人账户。

(三)存款人不得将外币现汇存入他人账户。

(四)存款人不得将外币现金或外币现汇存入非法账户。

第四章取款业务第十三条存款人可办理以下外币取款业务:(一)现金取款:存款人从银行提取外币现金。

第1篇第一章总则第一条为了规范外币业务的会计核算,保证会计信息的真实、完整,根据《中华人民共和国会计法》及国家有关财务会计制度的规定,制定本制度。

第二条本制度适用于企业进行外币业务的会计核算,包括外币现金、外币存款、外币应收账款、外币应付账款、外币投资、外币贷款等。

第三条企业应遵循以下原则进行外币业务核算:(一)权责发生制原则:外币业务的核算应以实际发生的交易为依据,按照权责发生制原则进行确认、计量和报告。

(二)一致性原则:企业应保持会计政策的一致性,不得随意变更会计政策。

(三)谨慎性原则:企业在进行外币业务核算时,应充分估计可能发生的风险,采取谨慎性措施。

(四)历史成本原则:外币业务核算应采用历史成本计量,不得采用市价或其他非历史成本计量。

第四条企业应建立健全外币业务核算的内部控制制度,确保外币业务核算的准确性和完整性。

第二章外币业务核算的基本方法第五条外币业务核算应采用企业选定的一种外币作为记账本位币,其他外币作为非记账本位币。

第六条外币业务核算应采用以下方法:(一)外币折算:企业应将外币金额折算为记账本位币金额,折算方法采用当期汇率。

(二)汇兑损益核算:企业应将外币折算为记账本位币时产生的汇兑损益计入当期损益。

(三)外币报表折算:企业在编制外币报表时,应将外币金额折算为报表货币,折算方法采用期末汇率。

第七条外币折算的具体方法如下:(一)外币现金、外币存款折算:按当期汇率折算为记账本位币金额。

(二)外币应收账款、外币应付账款折算:按交易发生时的汇率折算为记账本位币金额。

(三)外币投资折算:按投资时汇率折算为记账本位币金额。

(四)外币贷款折算:按贷款合同约定的汇率折算为记账本位币金额。

第三章外币汇兑损益核算第八条外币汇兑损益是指在汇率变动时,由于外币折算为记账本位币而产生的损益。

第九条外币汇兑损益的核算方法如下:(一)按月核算:企业应按月计算汇兑损益,并于当月计入当期损益。

(二)按实际发生核算:企业应在实际发生汇兑损益时,计入当期损益。

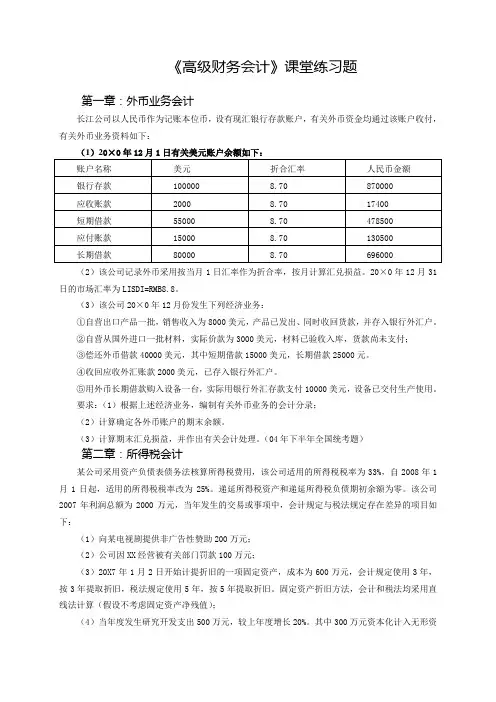

《高级财务会计》课堂练习题第一章:外币业务会计长江公司以人民币作为记账本位币,设有现汇银行存款账户,有关外币资金均通过该账户收付,有关外币业务资料如下:(1)20×0年12月1日有关美元账户余额如下:(2)该公司记录外币采用按当月1日汇率作为折合率,按月计算汇兑损益。

20×0年12月31日的市场汇率为LISDI=RMB8.8。

(3)该公司20×0年12月份发生下列经济业务:①自营出口产品一批,销售收入为8000美元,产品已发出、同时收回货款,并存入银行外汇户。

②自营从国外进口一批材料,实际价款为3000美元,材料已验收入库,货款尚未支付;③偿还外币借款40000美元,其中短期借款15000美元,长期借款25000元。

④收回应收外汇账款2000美元,已存入银行外汇户。

⑤用外币长期借款购入设备一台,实际用银行外汇存款支付10000美元,设备已交付生产使用。

要求:(1)根据上述经济业务,编制有关外币业务的会计分录;(2)计算确定各外币账户的期末余额。

(3)计算期末汇兑损益,并作出有关会计处理。

(04年下半年全国统考题)第二章:所得税会计某公司采用资产负债表债务法核算所得税费用,该公司适用的所得税税率为33%,自2008年1月1日起,适用的所得税税率改为25%。

递延所得税资产和递延所得税负债期初余额为零。

该公司2007年利润总额为2000万元,当年发生的交易或事项中,会计规定与税法规定存在差异的项目如下:(1)向某电视剧提供非广告性赞助200万元;(2)公司因XX经营被有关部门罚款100万元;(3)20X7年1月2日开始计提折旧的一项固定资产,成本为600万元,会计规定使用3年,按3年提取折旧,税法规定使用5年,按5年提取折旧。

固定资产折旧方法,会计和税法均采用直线法计算(假设不考虑固定资产净残值);(4)当年度发生研究开发支出500万元,较上年度增长20%。

其中300万元资本化计入无形资产成本。