会计核算组织程序概述

- 格式:pptx

- 大小:142.87 KB

- 文档页数:32

会计核算组织程序一、会计核算组织程序概述(一)会计核算组织程序的含义账簿、会计凭证和会计报表都是会计核算的工具,而会计凭证、账簿和会计报表不是彼此孤立的,它们是相互联系的,它们以一定方式结合在一起,构成一个整体。

编制会计报表的资料主要来源于账簿,会计报表的内容对账簿的种类、格式和记录内容又有制约作用;账簿的登记依据是会计凭证,账簿的格式、种类又决定着会计凭证的种类和格式。

由于这三者之间相互联系,相互制约的关系,说明三者之间以及各种凭证之间、各种账簿之间、报表之间的配合,决定着会计核算资料的全面性、综合性和及时性。

因此每一个单位都应根据实际情况,设计会计凭证、账簿、报表及其传递程序。

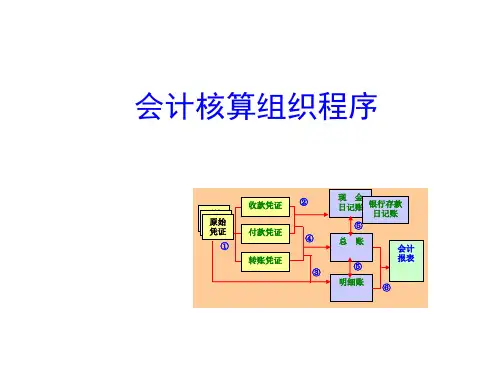

这种会计凭证、账簿、会计报表和账务处理程序相互结合的方式被称为会计核算组织程序,也叫记账程序或会计核算组织形式。

为了更好地反映和监督企业的经济活动,为经济管理提供系统的核算资料,必须相互联系地运用会计核算的专门方法,采用一定的组织程序,规定设置会计凭证、账簿及会计报表的种类和格式;规定各种凭证之间、各种账薄之间、各种报表之间的相互关系;规定各种凭证、账簿及各种报表之间的相互关系、填制方法和登记程序,这是会计制度设计的一个重要内容,对于提高会计工作的质量和效率,为正确及时地编制会计报表,提供全面、连续、系统、清晰的会计核算资料,满足企业内外会计信息使用者的需要具有重要意义。

采用一定的会计核算程序,通过规定会计凭证,账簿和会计报表之间的登记、传递程序,将各企业会计核算工作有机地组织成为既有分工又有协作的整体,将各个会计核算岗位的工作连在一起,对于减少会计人员的工作量,节约人力和物力有着重要的意义。

(二)选择会计核算组织程序的基本要求会计主体在选择适合本企业的会计核算程序时,一般应考虑以下三方面的因素:1)要根据本单位经济活动特点、规模的大小和业务的繁简等情况,有利于会计核算的分工,建立岗位责任制。

2)要根据本单位、主管部门以及国家管理经济的需要,全面、系统、及时、正确地提供反映本单位经济活动的会计核算资料。

会计核算组织程序一、会计核算组织程序的概述会计核算组织程序是指企业在开展日常会计工作时,按照一定的规范和流程进行的一系列操作和措施。

它是企业财务管理中非常重要的一环,直接关系到企业财务信息的准确性、完整性和可靠性,对于企业的经营决策、财务分析、税收申报等方面都有着重要的影响。

二、会计核算组织程序的基本要素1. 会计制度:是指企业在进行日常会计工作时所遵循的一套规章制度,包括会计政策、会计方法、账户设置等内容。

2. 会计人员:是指从事企业日常财务工作的各类人员,包括财务主管、出纳员、记账员等。

3. 会计档案:是指企业日常财务工作中所涉及到的各类文件资料,如凭证、账簿、报表等。

4. 会计软件:是指用于辅助企业进行日常财务管理和核算工作的电子化系统软件。

三、会计核算组织程序的具体流程1. 凭证填制:根据企业实际交易情况,将交易凭证按照规定格式填写。

2. 凭证审核:对填制好的凭证进行审核,确保凭证内容真实、完整、符合会计政策和法律法规要求。

3. 凭证记账:将审核通过的凭证按照会计科目分别进行记账处理,形成原始账簿。

4. 原始账簿汇总:将各个科目的原始账簿进行汇总,形成总账和明细账。

5. 总账调试:对总账进行调试和核对,确保各项数据准确无误。

6. 报表编制:根据企业需要,编制各类财务报表,如资产负债表、利润表等。

7. 报表审核:对编制好的报表进行审核,确保报表内容真实、完整、符合会计政策和法律法规要求。

8. 报表公布:将审核通过的财务报表公布在企业内部或外部。

四、会计核算组织程序中的注意事项1. 严格遵守会计政策和法律法规要求;2. 准确记录企业日常经济活动;3. 做到数据及时性、准确性和完整性;4. 对于重要交易要有足够的审慎性;5. 凭证和账簿要妥善保管;6. 报表公布前要进行审计,确保报表真实、完整、准确。

五、会计核算组织程序的意义1. 保证企业财务信息的准确性和可靠性;2. 为企业经营决策提供重要参考依据;3. 为税收申报提供必要的依据和支持;4. 提高企业财务管理效率,降低财务风险;5. 促进企业健康发展,增强企业核心竞争力。

第十二章会计核算组织程序一.单项选择题会计核算组织程序概述:1---25(本题知识点:1账务处理程序概念)1.企业的会计凭证、会计账簿、会计报表相结合的方式称为()。

A.账簿组织B.会计核算组织程序C.记账工作步骤D.会计组织【正确答案】B【答案解析】会计主体在会计循环中所采用的凭证、账簿、报表的种类和格式与记账程序相互结合的方式称为账务处理程序或会计核算形式或者会计核算组织程序。

23.会计单、证、账、表按一定的程序与方法有机结合的方式,可称为()A. 账簿组织B. 记账程序C. 会计核算形式D. 会计循环【正确答案】C【答案解析】会计主体在会计循环中所采用的凭证、账簿、报表的种类和格式与记账程序相互结合的方式称为账务处理程序或会计核算形式或者会计核算组织程序。

3. 设计会计核算程序是()的一项重要内容。

A.会计凭证设计B.会计制度设计C.会计账薄设计D.会计报表设计【正确答案】B【答案解析】会计核算程序设计包括会计凭证、会计账薄、会计报表设计,是会计制度设计的内容之一。

(本题知识点:11账务处理程序的种类)5.下列各项中,属于最基本的账务处理程序的是()。

A. 记账凭证账务处理程序B. 汇总记账凭证账务处理程序C. 科目汇总表账务处理程序D. 日记总账账务处理程序【正确答案】A【答案解析】记账凭证账务处理程序是一种最基本的账务处理程序,其他账务处理程序都是在此基础上发展演变而形成的。

6、各种账务处理程序的相同之处表现为()。

A根据原始凭证编制汇总原始凭证B根据记账凭证和有关原始凭证或原始凭证汇总表登记明细分类账C根据记账凭证逐笔登记总分类账D根据总分类账编制财务报表【正确答案】B【答案解析】各种账务处理程序登记明细账和日记账的依据和方法基本相同,根据记账凭证及所附原始凭证或原始凭证汇总表登记。

会计报表都是根据总账和明细账编制。

登记总账的依据和方法各不相同。

7.各种账务处理程序的主要区别是()。

第十二章会计核算组织程序一.单项选择题会计核算组织程序概述:1---25(本题知识点:1账务处理程序概念)1.企业的会计凭证、会计账簿、会计报表相结合的方式称为()。

A.账簿组织B.会计核算组织程序C.记账工作步骤D.会计组织正确答案】B【答案解析会计主体在会计循环中所采用的凭证、账簿、报表的种类和格式【】与记账程序相互结合的方式称为账务处理程序或会计核算形式或者会计核算组织程序。

23.会计单、证、账、表按一定的程序与方法有机结合的方式,可称为()A. 账簿组织B. 记账程序C. 会计核算形式D. 会计循环正确答案】C【答案解析会计主体在会计循环中所采用的凭证、账簿、报表的种类和格式与】【记账程序相互结合的方式称为账务处理程序或会计核算形式或者会计核算组织程序。

3. 设计会计核算程序是()的一项重要内容。

A.会计凭证设计B.会计制度设计C.会计账薄设计D.会计报表设计正确答案】B【答案解析会计核算程序设计包括会计凭证、会计账薄、会计报表设计,是会】【计制度设计的内容之一。

(本题知识点:11账务处理程序的种类)5.下列各项中,属于最基本的账务处理程序的是()。

A. 记账凭证账务处理程序B. 汇总记账凭证账务处理程序C. 科目汇总表账务处理程序日记总账账务处理程序D.正确答案】A【答案解析记账凭证账务处理程序是一种最基本的账务处理程序,其他账务处】【理程序都是在此基础上发展演变而形成的。

6、各种账务处理程序的相同之处表现为()。

A根据原始凭证编制汇总原始凭证B根据记账凭证和有关原始凭证或原始凭证汇总表登记明细分类账C根据记账凭证逐笔登记总分类账D根据总分类账编制财务报表正确答案】B【答案解析各种账务处理程序登记明细账和日记账的依据和方法基本相同,根】【据记账凭证及所附原始凭证或原始凭证汇总表登记。

会计报表都是根据总账和明细账编制。

登记总账的依据和方法各不相同。

7.各种账务处理程序的主要区别是()。

A.登记明细分类账的依据和方法不同B.登记总分类账的依据和方法不同C.总账的格式不同D.编制会计报表的依据不同正确答案】B【答案解析各种账务处理程序登记明细账和日记账的依据和方法基本相同,根】【据记账凭证及所附原始凭证或原始凭证汇总表登记。

会计核算组织程序为了连续、系统、全面、综合地核算和监督各单位的资金运动,为经营管理提供相关的会计信息,各单位都应选用适用的会计循环。

但是,由于各单位的业务性质、经营规模、业务数量和管理需要有所不同,应该采取一定的形式把会计循环的各基本环节有机地组织起来,这种组织形式称为会计核算组织程序,亦称会计核算形式或账务处理程序,是指对经济业务进行日常核算和提供会计信息的步骤和方法。

具体地说,会计核算组织程序要规定所采用的会计凭证和会计账薄的种类与格式,以及各种账薄的记账依据、程序及相互关系。

不同种类的会计凭证、会计账薄及记账程序,可以组合成不同种类的会计核算组织程序。

每个会计主体都应按照会计准则和经营管理的要求,设计适合本单位高要的会计核算组织程序。

合理适用的会计核算组织程序在会计核算工作中能起到下列作用:第一、使整个会计循环能按部就班地运行,减少不必要的环节和手续,既能提高信息质量,又能提高效率,节约开支。

第二、使每一项经济业务都能及时正确地在账务处理程序的各个环节上反映出来,加工成信息后不重不漏地反映到会计报表上来。

第三、使单位内外有关部门都能按照帐务处理程序中规定的记帐程序审查每项经济业务的来龙去脉,从而加强对基层单位的监督和管理。

为了充分发挥上述作用,在设计帐务处理程序时必须符合下列要求:1.要与本单位经济活动的性质、经济管理的特点、规模的大小以及业务繁简等相适应;2.要能够正确、及时和完整地提供会计资料,以满足本企业、本单位经营管理的需要,同时也要能够为国家和有关部门提供必要的会计资料;3.要在保证会计资料正确、真实和完整的前提下,力求简化核算手续,节约人力和物力,提高核算工作的效率,并为逐步采用现代化的核算工具创造条件;4.要有利于建立会计工作的岗位责任制,有利于会计人员的分工和协作。

我国会计并不硬性规定每个单位应采用何种账户处理程序,完全由各单位自主选用或设计。

因此需要了解目前在会计工作实践中所应用的核算组织程序的种类、内容、优缺点及适用范围。