作业成本法案例分析

- 格式:pdf

- 大小:2.42 MB

- 文档页数:4

作业成本法在A企业的应用案例分析作业成本法(Activity-Based Costing,简称ABC)是一种管理会计方法,它通过分析企业的各项活动成本来确定产品或服务的成本,以更精确地分配成本。

本文将以A企业为例,探讨作业成本法在企业管理中的应用和效果。

A企业是一家制造业企业,生产多种产品,目前使用传统的成本核算方法来计算产品成本。

随着市场竞争的加剧和产品种类的增加,传统的成本核算方法已经无法满足企业管理的需求。

为此,A企业决定引入作业成本法来更准确地计算产品成本。

A企业对企业内部的各项活动进行了分析,包括生产、质检、库存管理等。

通过对这些活动的成本和占比进行了解,A企业能够更清晰地了解各项活动对产品成本的影响程度。

A企业通过作业成本法确定了每种产品所需的各项活动成本。

在传统的成本核算方法中,往往是将企业的总成本均匀地分摊到每个产品上,忽略了不同产品的生产活动成本不同的情况。

而通过作业成本法,A企业能够更精确地将各项活动成本分配到每个产品上,以反映产品实际的成本情况。

A企业还能够根据作业成本法的成本分析结果,对企业的产品组合和生产流程进行优化。

对于某些活动成本较高的产品,A企业可以考虑调整生产方式或者价格策略,以提高产品的盈利能力。

而对于某些活动成本较低的产品,A企业可以增加生产量,以提高其市场占有率和盈利水平。

通过作业成本法的应用,A企业在生产成本分析、产品定价、产品组合优化等方面都取得了显著的效果。

其产品成本计算更加准确,有助于企业更准确地评估产品的盈利能力和市场竞争力。

作业成本法也使得企业能够更加灵活地调整产品组合和生产流程,以适应市场需求的变化。

作业成本法也存在一些挑战和局限。

引入作业成本法需要企业投入大量的时间和资源进行活动成本的分析和计算。

这对一些中小型企业来说可能是一个不小的成本和挑战。

作业成本法对企业内部的管理和运营水平要求较高,需要合理安排和管理各项活动,以确保作业成本法的准确性和有效性。

作业成本法案例分析某施工项目的两项基础工程:基础工程A和基础工程B。

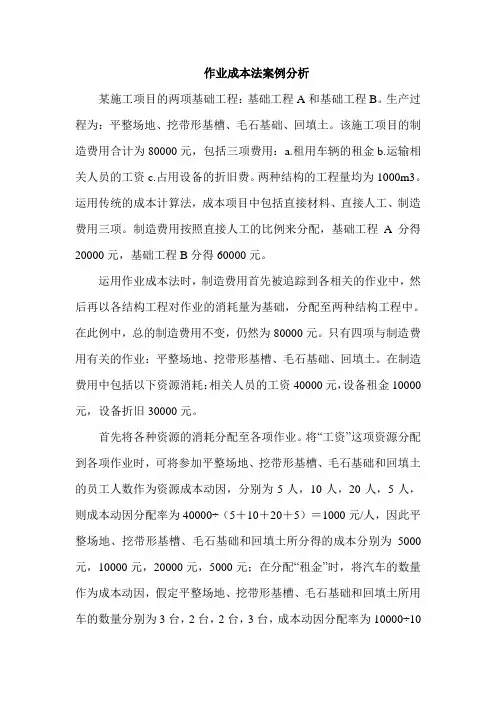

生产过程为:平整场地、挖带形基槽、毛石基础、回填土。

该施工项目的制造费用合计为80000元,包括三项费用:a.租用车辆的租金b.运输相关人员的工资c.占用设备的折旧费。

两种结构的工程量均为1000m3。

运用传统的成本计算法,成本项目中包括直接材料、直接人工、制造费用三项。

制造费用按照直接人工的比例来分配,基础工程A分得20000元,基础工程B分得60000元。

运用作业成本法时,制造费用首先被追踪到各相关的作业中,然后再以各结构工程对作业的消耗量为基础,分配至两种结构工程中。

在此例中,总的制造费用不变,仍然为80000元。

只有四项与制造费用有关的作业:平整场地、挖带形基槽、毛石基础、回填土。

在制造费用中包括以下资源消耗:相关人员的工资40000元,设备租金10000元,设备折旧30000元。

首先将各种资源的消耗分配至各项作业。

将“工资”这项资源分配到各项作业时,可将参加平整场地、挖带形基槽、毛石基础和回填土的员工人数作为资源成本动因,分别为5人,10人,20人,5人,则成本动因分配率为40000÷(5+10+20+5)=1000元/人,因此平整场地、挖带形基槽、毛石基础和回填土所分得的成本分别为5000元,10000元,20000元,5000元;在分配“租金”时,将汽车的数量作为成本动因,假定平整场地、挖带形基槽、毛石基础和回填土所用车的数量分别为3台,2台,2台,3台,成本动因分配率为10000÷10=1000元/辆,因此平整场地、挖带形基槽、毛石基础和回填土这四项作业所分得的成本分别为3000元,2000元,2000元和3000元;关于设备折旧,按照具体的使用额加以分配,本例中四项作业分别分得10000元,5000元,8000元和7000元的成本。

在得到各项作业的成本后,下一步就是运用作业动因将作业成本追踪到两项基础工程上。

作业成本法下食品企业成本管理案例分析以食品企业生产一款酱料为例,该企业的生产过程包括原材料购买、生产、包装和销售等环节。

企业首先需要采购原材料,如辣椒、大蒜等,这些原材料的价格会根据市场的供求关系波动。

企业通过谈判或者询价等方式选择供应商,并且记录下每一笔原材料的成本。

在生产过程中,企业需要进行一系列的工序,如清洗、切割、煮熟等。

每一个工序都需要耗费一定的人力、设备和能源。

作业成本法要求企业将每一个工序的成本都进行详细的记录,包括人工费用、设备折旧费用、维护费用以及能源消耗等。

在包装环节,企业需要对酱料进行包装,并且还需要进行检验等工作,以确保产品的质量。

作业成本法要求企业将包装材料的成本记录下来,并且将包装工序的人工费用、设备折旧费用等也进行详细的记录。

最后,企业的酱料需要通过销售渠道进行销售。

在销售过程中,企业还需要考虑一系列的费用,如销售人员的工资、广告宣传费用等。

作业成本法要求企业将销售过程中的费用也进行详细的记录。

作业成本法下的食品企业成本管理,可以帮助企业更清楚地了解每一个环节的成本情况,从而有针对性地进行成本控制和管理。

通过详细记录每一个环节的成本,企业能够发现生产中的浪费和不合理之处,并且进行相应的改进措施。

同时,作业成本法还可以帮助企业进行成本计算,以便制定合理的售价策略,从而获得更好的利润。

总之,作业成本法是一种非常实用的成本管理方法,对于食品企业来说尤为重要。

通过对每一个关键的环节进行详细的成本记录和分析,企业可以更好地进行成本控制和管理,并且制定出更合理的售价策略,从而提高企业的经济效益。