2009年中国城市房价排行榜

- 格式:doc

- 大小:281.50 KB

- 文档页数:1

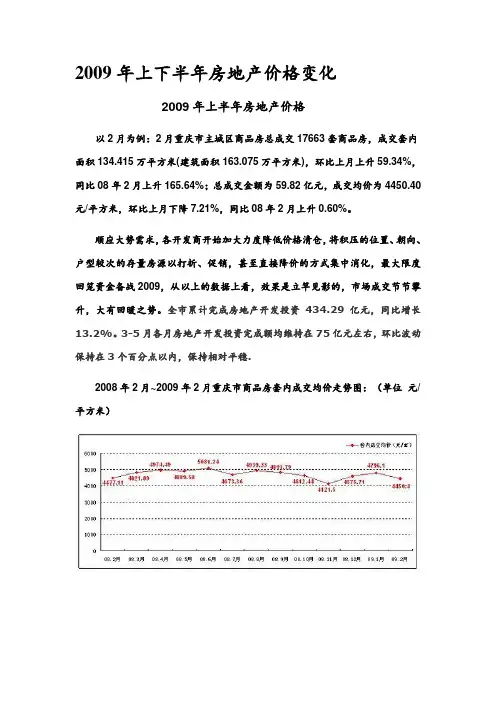

2009年上下半年房地产价格变化2009年上半年房地产价格以2月为例:2月重庆市主城区商品房总成交17663套商品房,成交套内面积134.415万平方米(建筑面积163.075万平方米),环比上月上升59.34%,同比08年2月上升165.64%;总成交金额为59.82亿元,成交均价为4450.40元/平方米,环比上月下降7.21%,同比08年2月上升0.60%。

顺应大势需求,各开发商开始加大力度降低价格清仓,将积压的位置、朝向、户型较次的存量房源以打折、促销,甚至直接降价的方式集中消化,最大限度回笼资金备战2009,从以上的数据上看,效果是立竿见影的,市场成交节节攀升,大有回暖之势。

全市累计完成房地产开发投资434.29亿元,同比增长13.2%。

3-5月各月房地产开发投资完成额均维持在75亿元左右,环比波动保持在3个百分点以内,保持相对平稳.2008年2月~2009年2月重庆市商品房套内成交均价走势图:(单位元/平方米)在2009年上半年全国百城市房价-收入比排行榜上,重庆的数据是:排行:26 商品房平均销售价格(元/平方米):4527 人均住房建筑面积(平方米):29.70 人均年可支配收入(元):15805 房价/收入8.512009年下半年房地产价格2009年度的下半年,重庆土地市场开始活跃起来,招拍挂的楼面地价也节节攀升. 6月受市场经济回暖迹象日益明显的影响,开发投资有所发力,单月完成房地产开发投资111.53亿元,同比增长27.1%,环比增长46.0%。

,单月增量为2009年以来最高水平. 9月开始商品房成交均价持续上涨,12月达到了5222元/平方米,为历史来月度最高。

其中北部新区为6830元/平方米,北碚区也达到了5927元/平方米。

在2009年10月举行的秋季房交会上已现苗头。

房交会上,以成交建面均价5989元/平方米,力压三北地区高居重庆主城区之首,感受到了一种久违的“风光”。

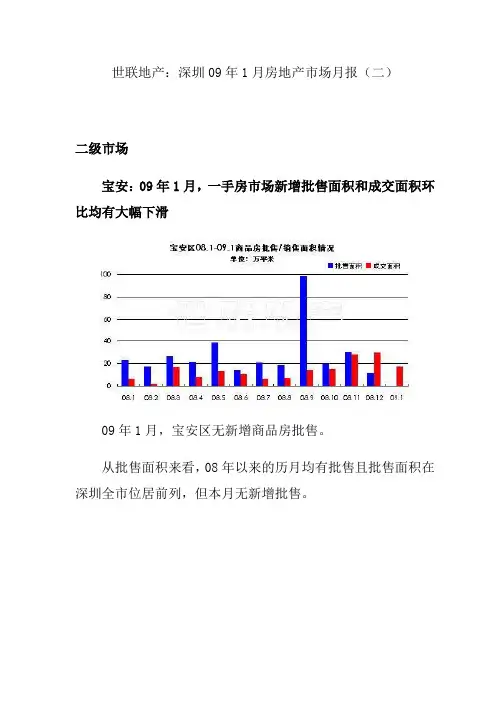

世联地产:深圳09年1月房地产市场月报(二)二级市场宝安:09年1月,一手房市场新增批售面积和成交面积环比均有大幅下滑09年1月,宝安区无新增商品房批售。

从批售面积来看,08年以来的历月均有批售且批售面积在深圳全市位居前列,但本月无新增批售。

09年1月,宝安区一手房成交面积为17.15万平米,环比下降42.09%,同比上升179.82%。

09年1月,宝安区一手房成交均价为10221元/平米,环比下降2.40%,同比也下降41.27%。

从成交走势来看,成交量、成交均价均呈回落态势。

龙岗:09年1月,一手房市场呈现“量跌价升”,新增批售面积环比有大幅下降09年1月,龙岗区商品房批售面积4.15万平米,环比下降83.31%,同比上升13.71%。

从批售面积走势来看,从08年1月起,总体呈上升走势,本月环比有大幅下滑。

09年1月,龙岗区供销比为0.42:1。

09年1月,龙岗区一手房成交面积为9.77万平米,环比下降55.70%,同比上升724.50%。

09年1月,龙岗区一手房成交均价为8351元/平米,环比上升6.55%,同比下降6.08。

从成交走势来看,成交量呈下降态势,成交均价呈现出上升态势。

福田:09年1月,一手房市场呈“量价齐跌”,同时新增批售面积环比大幅下降09年1月,福田区新增商品房批售面积0.34万平米。

从批售面积走势来看,08年以来仅3、4、7、8、9、11、12月有批售面积,供应情况相对较为平缓。

09年1月,福田区一手房成交面积为1.44万平米,环比下降55.59%,同比也下降16.26%。

09年1月,福田区一手房成交均价为17828元/平米,环比下降5.75%,同比也下降21.14%。

从成交走势来看,成交量、成交均价均呈下降走势。

罗湖:09年1月,一手房市场呈“量跌价升”,同时本月无新增供应面积09年1月,罗湖区无新增商品房批售。

从批售面积走势来看,跌宭起伏,自从08年4月有大幅上升之外,6月又大幅上升,本月无新增批售面积。

2009西安各区域房价分析回顾执行/《西安楼市》信息中心数据/易居·克而瑞(西安)机构城东:房价已上4500 生态品质助推相对高新、曲江等区域的较高房价,城东的整体房价具有一定的竞争优势,加之区域的生态概念影响,城东项目的品质不断提升,对购房者的吸引力逐步增加。

年初尽管受到恒大名都、中新浐灞半岛两个项目促销手段的影响,城东的房价上涨受到一定程度的遏制,但是随着这两个项目房价的逐步上涨,城东项目房价上涨势头得到释放。

房价:月均上涨57.7元/平方米城东全年整体的房价走势保持着一个上扬的趋势,1-11月份平均价格上涨577元/平方米,平均每月上涨57.7元/平方米;1-5月份之间城东整体房价波动很大,3月份在这个阶段房价位于最高4149元/平方米,4月份城东房价出现最低谷3969元/平方米,这两个月房屋成交均价相差180元/平方米;5-11月份城东房价均保持稳定的上涨趋势,涨幅度在639元/平方米,平均每个月的涨幅在106.5元/平方米;7-11月份城东整体房价集在4500元/平方米左右。

成交:全年呈现不规则“S”状城东全年整体的成交还是保持着上涨的趋势,全年的成交走势呈现出一个不规则横写的“S”状,其中4月份、11月份分别为两个最高点,成交量为24.7万平方米和万平方米;1-4月份整个城东的成交一路直线上升,由1月份9.4万平方米直线上升到24.7万平方米,每个月平均成交面积比上个月多5.1万平方米;4-11月份期间,城东成交量呈现出“U”型的走势,8月份成交面积万平方米到达谷底,从8月开始成交量再次上升,11月份涨到万平方米,8-11月4个月成交量涨幅(万㎡)几乎与3—4月份的成交量涨幅(万㎡)持平;8-11月4个月当中,每月平均涨幅约2.1万平方米,3-4月份单月的涨幅为万平方米。

2009年城东销售排行榜2009城东房价涨幅排行榜城南:城改项目多房价涨幅趋缓城南因为优越的地理位置,房价整体上起点较高,经过年初的经济危机的影响,房价基本保持平稳的发展态势。

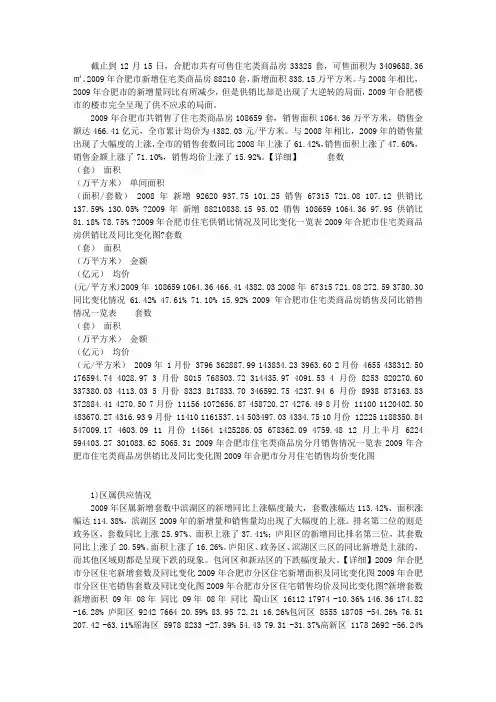

截止到12月15日,合肥市共有可售住宅类商品房33325套,可售面积为3409688.36㎡。

2009年合肥市新增住宅类商品房88210套,新增面积838.15万平方米。

与2008年相比,2009年合肥市的新增量同比有所减少,但是供销比却是出现了大逆转的局面,2009年合肥楼市的楼市完全呈现了供不应求的局面。

2009年合肥市共销售了住宅类商品房108659套,销售面积1064.36万平方米,销售金额达466.41亿元,全市累计均价为4382.03元/平方米。

与2008年相比,2009年的销售量出现了大幅度的上涨,全市的销售套数同比2008年上涨了61.42%,销售面积上涨了47.60%,销售金额上涨了71.10%,销售均价上涨了15.92%。

【详细】套数(套)面积(万平方米)单间面积(面积/套数) 2008年新增 92620 937.75 101.25 销售 67315 721.08 107.12 供销比137.59% 130.05% ?2009年新增 88210838.15 95.02 销售 108659 1064.36 97.95 供销比81.18% 78.75% ?2009年合肥市住宅供销比情况及同比变化一览表2009年合肥市住宅类商品房供销比及同比变化图?套数(套)面积(万平方米)金额(亿元)均价(元/平方米)2009年 108659 1064.36 466.41 4382.03 2008年 67315 721.08 272.59 3780.30 同比变化情况 61.42% 47.61% 71.10% 15.92% 2009年合肥市住宅类商品房销售及同比销售情况一览表套数(套)面积(万平方米)金额(亿元)均价(元/平方米) 2009年 1月份 3796 362887.99 143834.23 3963.60 2月份 4655 438312.50 176594.74 4028.97 3月份 8015 768503.72 314435.97 4091.53 4月份 8253 820270.60 337380.03 4113.03 5月份 8323 817833.70 346592.75 4237.94 6月份 8938 873163.83 372884.41 4270.50 7月份 11156 1072656.87 458720.27 4276.49 8月份 11100 1120402.50 483670.27 4316.93 9月份 11410 1161537.14 503497.03 4334.75 10月份 12225 1188350.84 547009.17 4603.09 11月份 14564 1425286.05 678362.09 4759.48 12月上半月 6224 594403.27 301083.62 5065.31 2009年合肥市住宅类商品房分月销售情况一览表2009年合肥市住宅类商品房供销比及同比变化图2009年合肥市分月住宅销售均价变化图1)区属供应情况2009年区属新增套数中滨湖区的新增同比上涨幅度最大,套数涨幅达113.42%、面积涨幅达114.38%,滨湖区2009年的新增量和销售量均出现了大幅度的上涨。

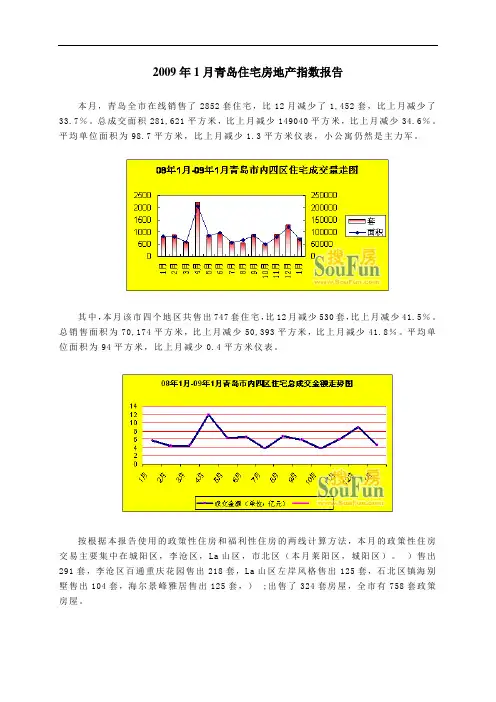

2009年1月青岛住宅房地产指数报告本月,青岛全市在线销售了2852套住宅,比12月减少了1,452套,比上月减少了33.7%。

总成交面积281,621平方米,比上月减少149040平方米,比上月减少34.6%。

平均单位面积为98.7平方米,比上月减少1.3平方米仪表,小公寓仍然是主力军。

其中,本月该市四个地区共售出747套住宅,比12月减少530套,比上月减少41.5%。

总销售面积为70,174平方米,比上月减少50,393平方米,比上月减少41.8%。

平均单位面积为94平方米,比上月减少0.4平方米仪表。

按根据本报告使用的政策性住房和福利性住房的两线计算方法,本月的政策性住房交易主要集中在城阳区,李沧区,La山区,市北区(本月莱阳区,城阳区)。

)售出291套,李沧区百通重庆花园售出218套,La山区左岸风格售出125套,石北区镇海别墅售出104套,海尔景峰雅居售出125套,);出售了324套房屋,全市有758套政策房屋。

值得注意的是,根据商业房地产的统计,例如嘉禾新兴,曼哈顿广场(Manhattan Plaza)等项目实际上是住宅建筑,本月共售出33套公寓。

市内四区价格分析市南区:房地产售价约1万元,高端项目“沉睡”稳定均价去年12月,市南政策机构逐渐淡出,均价超过10,000城市118,Ying海帝静的热销和高端项目百里兰亭变得热销,推高了平均价格。

12月份,市南区平均价格为16643元。

尽管市南区在一月份没有受到政策性住房的影响,但市南区排名前三位的房屋销售均价相对适中,且前三处房产的均价最高。

锦绣华城平均价格不超过11,000,和宜中的平均价格。

高山和Ying海帝京都在10,000以下。

此外,上个月有强劲动力的高端项目,例如百利。

兰亭,这个月的表现中等。

平均价格跌至11876元。

政策性住房和廉租住房继续发挥力量,城北均价跌至5666元12月,市北区的住宅建筑继续上升,两栋主要的政策性房屋热销。

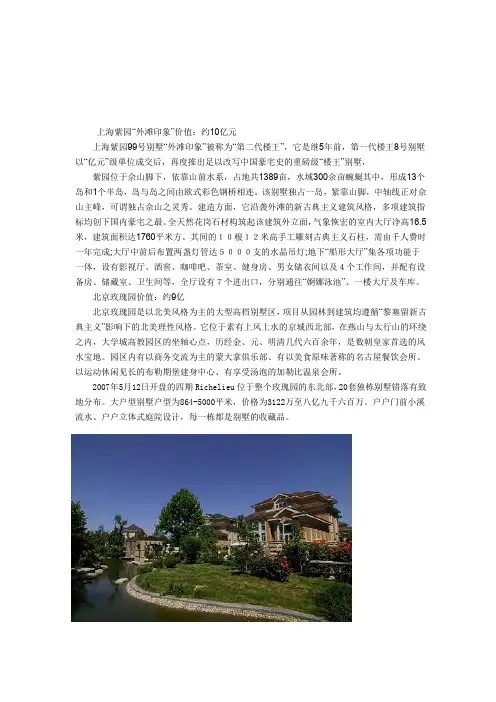

上海紫园“外滩印象”价值:约10亿元上海紫园99号别墅“外滩印象”被称为“第二代楼王”,它是继5年前,第一代楼王8号别墅以“亿元”级单位成交后,再度推出足以改写中国豪宅史的重磅级“楼王”别墅,紫园位于佘山脚下,依靠山前水系,占地共1389亩,水域300余亩蜿蜒其中,形成13个岛和1个半岛,岛与岛之间由欧式彩色钢桥相连。

该别墅独占一岛,紧靠山脚,中轴线正对佘山主峰,可谓独占佘山之灵秀。

建造方面,它沿袭外滩的新古典主义建筑风格,多项建筑指标均创下国内豪宅之最。

全天然花岗石材构筑起该建筑外立面,气象恢宏的室内大厅净高16.5米,建筑面积达1760平米方。

其间的10根12米高手工雕刻古典主义石柱,需由千人费时一年完成;大厅中前后布置两盏灯管达5000支的水晶吊灯;地下“船形大厅”集各项功能于一体,设有影视厅、酒窖、咖啡吧、茶室、健身房、男女储衣间以及4个工作间,并配有设备房、储藏室、卫生间等,全厅设有7个进出口,分别通往“婀娜泳池”、一楼大厅及车库。

北京玫瑰园价值:约9亿北京玫瑰园是以北美风格为主的大型高档别墅区,项目从园林到建筑均遵循“黎塞留新古典主义”影响下的北美理性风格。

它位于素有上风上水的京城西北部,在燕山与太行山的环绕之内,大学城高教园区的坐轴心点,历经金、元、明清几代六百余年,是数朝皇家首选的风水宝地。

园区内有以商务交流为主的蒙大拿俱乐部、有以美食原味著称的名古屋餐饮会所、以运动休闲见长的布勒期堡建身中心、有享受汤泡的加勒比温泉会所。

2007年5月12日开盘的四期Richelieu位于整个玫瑰园的东北部,20套独栋别墅错落有致地分布。

大户型别墅户型为864-5000平米,价格为3122万至八亿九千六百万。

户户门前小溪流水、户户立体式庭院设计,每一栋都是别墅的收藏品。

上海佘山世茂庄园别墅价值:约2.05亿上海世茂佘山庄园以欧式建筑风格为主,位于佘山国家森林度假区内,别墅群临月湖而建,规划占地面积千余亩,分两期开发。

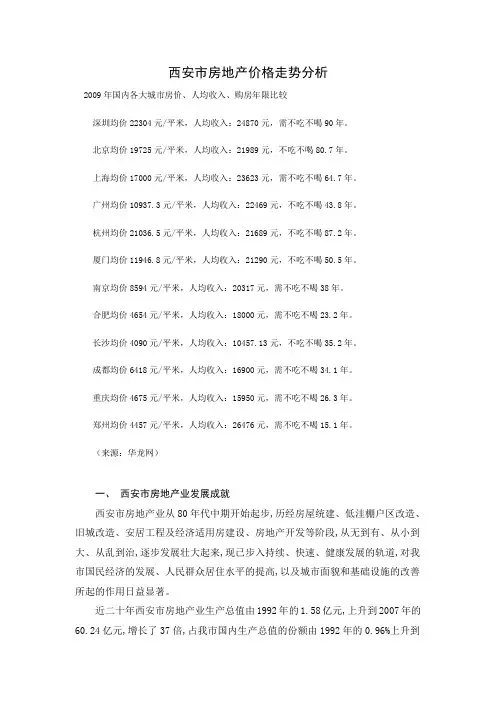

西安市房地产价格走势分析2009年国内各大城市房价、人均收入、购房年限比较深圳均价22304元/平米,人均收入:24870元,需不吃不喝90年。

北京均价19725元/平米,人均收入:21989元,不吃不喝80.7年。

上海均价17000元/平米,人均收入:23623元,需不吃不喝64.7年。

广州均价10937.3元/平米,人均收入:22469元,不吃不喝43.8年。

杭州均价21036.5元/平米,人均收入:21689元,不吃不喝87.2年。

厦门均价11946.8元/平米,人均收入:21290元,不吃不喝50.5年。

南京均价8594元/平米,人均收入:20317元,需不吃不喝38年。

合肥均价4654元/平米,人均收入:18000元,需不吃不喝23.2年。

长沙均价4090元/平米,人均收入:10457.13元,不吃不喝35.2年。

成都均价6418元/平米,人均收入:16900元,需不吃不喝34.1年。

重庆均价4675元/平米,人均收入:15950元,需不吃不喝26.3年。

郑州均价4457元/平米,人均收入:26476元,需不吃不喝15.1年。

(来源:华龙网)一、西安市房地产业发展成就西安市房地产业从80年代中期开始起步,历经房屋统建、低洼棚户区改造、旧城改造、安居工程及经济适用房建设、房地产开发等阶段,从无到有、从小到大、从乱到治,逐步发展壮大起来,现已步入持续、快速、健康发展的轨道,对我市国民经济的发展、人民群众居住水平的提高,以及城市面貌和基础设施的改善所起的作用日益显著。

近二十年西安市房地产业生产总值由1992年的1.58亿元,上升到2007年的60.24亿元,增长了37倍,占我市国内生产总值的份额由1992年的0.96%上升到2007年的3.4%,增长了近3倍,房地产业在我市经济发展中的重要地位愈加显现。

2009年全市商品房销售面积1256万平方米,增长66%,销售金额657亿元,比08年增长一倍多,房地产市场空前繁荣。

2009年上海市房地产情况2009年上海市房地产情况提要:2009年上海房地产开发投资1464.18亿元,比上年增长7.1%。

其中商品住宅投资918.68亿元,增长8.9%。

房地产开发投资从下半年开始放量,在11月份达到新高,为160.6亿元,其中商品住宅投资112.7亿元。

然而在年底房地产宏观调控政策的影响下,12月房地产投资额迅速下降,环比下跌33.2%。

一、2009年上海房地产回顾1、房地产政策回顾全国房地产政策一览上海房地产政策一览提要:2009年上海房地产开发投资1464.18亿元,比上年增长7.1%。

其中商品住宅投资918.68亿元,增长8.9%。

房地产开发投资从下半年开始放量,在11月份达到新高,为160.6亿元,其中商品住宅投资112.7亿元。

然而在年底房地产宏观调控政策的影响下,12月房地产投资额迅速下降,环比下跌33.2%。

2、房地产市场回顾(1)房地产投资情况2009年全国房地产情况数据来源:国家统计局数据来源:上海市统计局2009年上海房地产开发投资1464.18亿元,比上年增长7.1%。

其中商品住宅投资918.68亿元,增长8.9%。

房地产开发投资从下半年开始放量,在11月份达到新高,为160.6亿元,其中商品住宅投资112.7亿元。

然而在年底房地产宏观调控政策的影响下,12月房地产投资额迅速下降,环比下跌33.2%。

2009年月度上海商品房施工情况单位:万平方米数据来源:上海市统计局2009年上海商品房施工面积9961.6万平方米,比上年下降4.1%。

其中商品住宅施工面积6550.73万平方米,下降4.7%。

数据来源:上海市统计局2009年,上海商品房新开工面积2490.63万平方米,比上年下降3.7%。

其中商品住宅新开工面积1721.02万平方米,下降2.3%。

数据来源:上海市统计局2009年,上海商品房竣工面积2104.98万平方米,比上年下降15%。

其中商品住宅竣工面积1508.81万平方米,下降15%。

2009年全国以及重点城市房地产市场回顾:■全国房地产开发投资增速逐月回升,但仍低于近年来平均水平;施工和新开工面积低位增长,市场略显供给不足;销售面积和销售额的规模与增速均创历史新高。

■一线城市高端项目成交套数占比显著上升;..除上海外,多数重点城市新增上市量明显低于2008年同期水平;..从供求对比来看,重点城市销供比均高于1,存量迅速消化,部分城市短期供给不足,北京、深圳和杭州等重点城市中大户型销供比普遍高于市场整体;..二手房成交套数同比增长显著,北京、上海和深圳等多个城市交易量超过同期新房。

2009年房价走势:■从全国整体来看,商品房和商品住宅均价的绝对水平和增速均创历史新高;.. 2009年11月,20个重点城市中,12个城市成交均价超过历史最高水平,其余8个城市也已接近历史最高水平;..从房价涨幅与宏观经济以及居民收入增长的关系来看,1998年-2008年年间,全国房价绝对水平创新高,但累计涨幅不及GDP、人均可支配收入;.. 2009年1月至10月,深圳、北京和武汉等城市新房价格涨幅大幅超出同期二手房。

2010年房地产市场形势展望:■在市场供给方面,由于企业资金实力加强后加大供给成为自然选择、国土资源部近期加大“囤地”调查力度以及住建部及地方政府将采用“窗口指导”方式督促企业开工,预计2010年房地产投资额和市场供给将稳步增长,但部分城市短期内仍面临供给不足。

■在成交量方面,预计2010年一些省市交易量受高房价的影响会下降,但多数中西部地区特别是三四线城市,由于房价绝对水平和涨幅仍较低,交易量仍可能增长,全国总的销售量会比较平稳。

■在价格走势方面,我们预计2010年房价仍将处于高位并呈上升态势,但涨幅会趋缓,主要原因在于:宽松的货币政策将至少维持到明年上半年、主要城市成交量维持在高位、房价往往滞后于货币政策和成交量、购房者对住房保值增值的预期、开发企业失去快速推盘回笼资金压力以及部分城市商品房供不应求。

中国楼市2009年终盘点:房价究竟是怎么涨起来的回顾2009年东莞楼市,可以用“房价在调控中上升”八字概述。

从小阳春到大阳春再到楼市普遍回暖,个别楼盘价格狂飙得令人咋舌,“房价''、"房价''还是"房价”,这应该是2009年的楼市关键词。

楼价怎么不知不觉涨起来呢,到底是什么原因让我们的房价重回高位?本期的年终盘点系列,带读者探索2009年房价上涨的秘密。

说到这一年的房价变化,跟2007年基本形成倒挂,从楼市冷淡期的止跌、到连续成交的“小阳春”,再到持续稳中有升的“大阳春”,楼价越走越高。

楼市在谁也没有想到的情况下,复苏、回暖、上升。

这一切充斥着偶然又似乎有有些必然。

从某个角度上说,政府应对金融危机制定的宽松货币政策让地产商间接收益。

第一阶段:止跌时间:2008年12月—2009年3月关键词:房价反弹楼市均价突破5000元/平方米2009年1—4月,出台的房地产宏观调控政策较少,这段时间主要是对2008年已出台政策的贯彻和落实。

全国两会政府报告提出促进房地产市场健康发展,相关政策重点也基本上是对此前出台政策的强调。

不过,两会要求的推进房地产税制改革的意见,在5月份得到响应。

此后,央行、银监会从信贷方面提出对房地产市场健康发展的支持,体现了中央政府3月政府报告的政策意旨。

从2008年9月至2009年3月的7个月时间里。

数据显示,这一阶段成交均价为5105元/平方米,其中2009年第一季度成交均价为5129元/平方米,比2008年的后四个月略有上扬,不少业内人士当时指出,东莞楼市已突破5000元/平方米大关,目前5000—5500元/平方米的单价已是市场普遍接受的价格区间,5000元/平方米成了销售稳定线。

谈到价格,供需关系才是影响成交量和市场价格的基础因素。

从2007年与2009年第一季度商品房供需数据不难看出,2007年底供应量达到了最高峰,2009年3月销售面积为56.57万平方米,环比增长71.6%,销售面积更达到2007年8、9月份的平均成交量。