(小企业)资产负债表中的流动负债

- 格式:doc

- 大小:24.50 KB

- 文档页数:2

小企业会计准则资产负债表重分类一、引言资产负债表是企业财务报告的重要组成部分,它反映了企业在特定日期的财务状况。

根据小企业会计准则,资产负债表的编制需要进行重分类,以更好地展示企业的财务状况和经营情况。

本文将详细介绍小企业会计准则资产负债表的重分类,包括相关定义、分类方法和重分类的目的。

二、小企业会计准则资产负债表的定义小企业会计准则资产负债表是指按照小企业会计准则编制的反映企业财务状况的报表。

它由资产、负债和所有者权益三部分组成,用于展示企业的资源、债务和所有者权益情况。

三、小企业会计准则资产负债表的分类方法根据小企业会计准则,资产负债表的分类方法主要包括按流动性和按功能分类两种。

1. 按流动性分类按流动性分类是指将资产和负债按其预期在一年内变现或清偿的能力进行分类。

资产按流动性从高到低分为流动资产和非流动资产,负债按到期时间从短到长分为流动负债和非流动负债。

- 流动资产包括现金、应收账款、存货等,它们具有较高的流动性,可以快速变现为现金。

- 非流动资产包括长期投资、固定资产、无形资产等,它们具有较低的流动性,难以迅速变现为现金。

- 流动负债包括应付账款、短期借款等,它们在一年内到期需要清偿。

- 非流动负债包括长期借款、应付债券等,它们在一年以上到期需要清偿。

2. 按功能分类按功能分类是指将资产和负债按其在企业经营活动中的功能进行分类。

资产按功能从流动性从高到低分为经营资产、投资资产和融资资产,负债按功能从到期时间从短到长分为经营负债、投资负债和融资负债。

- 经营资产包括现金、应收账款、存货等,它们用于支持企业日常的生产经营活动。

- 投资资产包括长期投资、固定资产等,它们用于支持企业的长期投资活动。

- 融资资产包括长期股权投资、长期债权投资等,它们用于支持企业的融资活动。

- 经营负债包括应付账款、短期借款等,它们与企业的日常经营活动相关。

- 投资负债包括长期借款、应付债券等,它们与企业的长期投资活- 融资负债包括长期股权融资、长期债权融资等,它们与企业的融资活动相关。

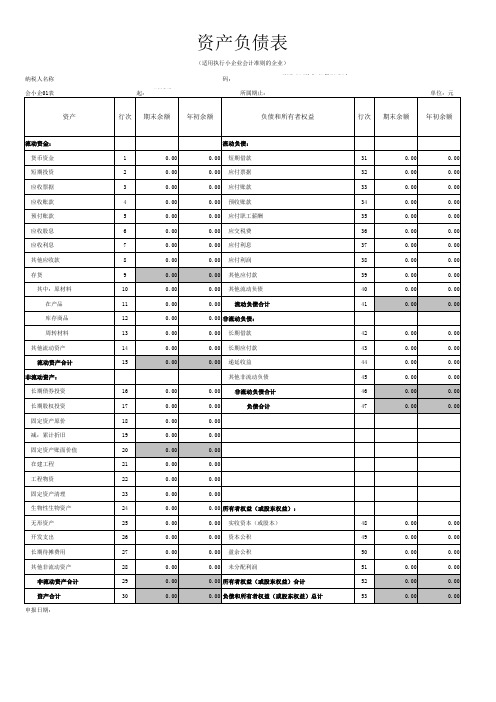

附件20:小企业会计准则资产负债表纳税人识别号:纳税人名称:填报日期:所属时期:金额单位:元(列至角分)纳税人声明:我声明,该报表是按照国家税法和税务机关有关规定填报的,我保证它是真实的、准确的、可靠的、完整的,并愿意承担相应的法律责任。

纳税人公章:法定代表人(财务负责人):办税人:电话:税务机关(受理专用章):注:本表一式二份,经税务机关受理后,退纳税人一份,税务机关留存一份。

填表说明一、适用范围及报送期限:本表适用于执行小企业会计准则的纳税人填报;企业所得税按月预缴的纳税人按月度、年度报送,其他纳税人按季度、年度报送,季(月)度报送期为季(月)度终了后15日内,年度报送期为年度终了后5个月内。

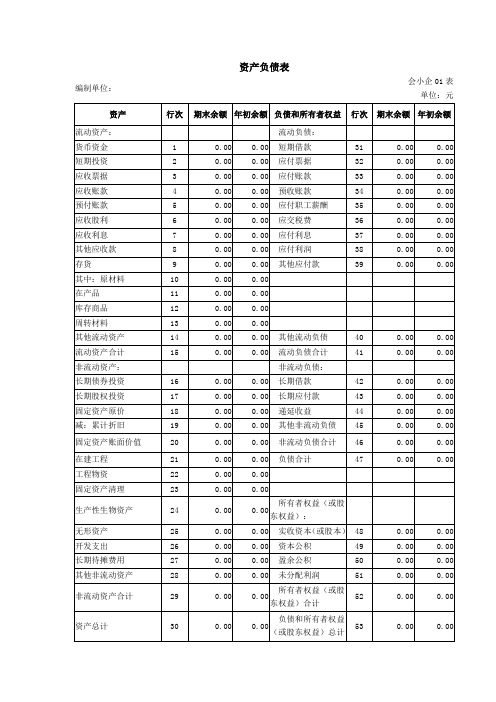

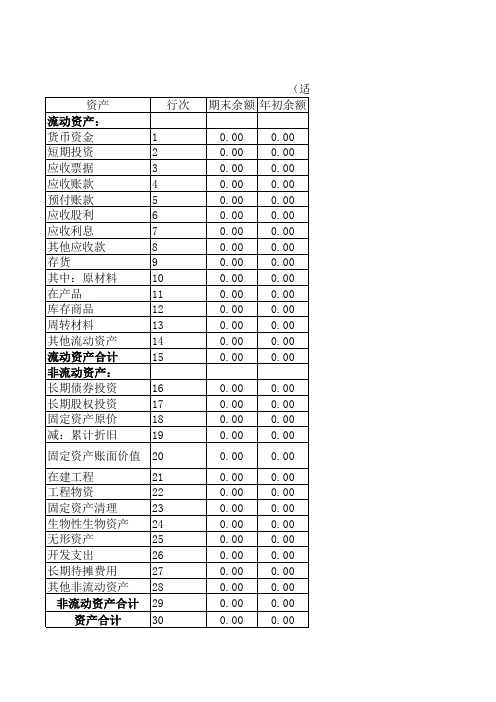

二、表内逻辑关系:①“流动资产”、“流动负债”、“非流动资产”、“非流动负债”、“所有者权益(或股东权益)”:为列示项目,不需体现数据;②16=2+3+4+5+6+7+8+9+10+15;③10≥11+12+13+14;④22=20-21;⑤31=18+19+22+23+24+25+26+27+28+29+30;⑥32=16+31;⑦44=34+35+36+37+38+39+40+41+42+43;⑧50=46+47+48+49;⑨51=44+50;⑩57=53+54+55+56;⑾58=51+57;⑿32=58;⒀“流动资产合计”、“非流动资产合计”、“资产总计”、“流动负债合计”、“非流动负债合计”、“负债合计”、“所有者权益合计”、“负债及所有者权益总计”:为合计数据。

三、填报注意事项:“所属时期”:为该会计年度第一日至所属期月(季)、年度最后一日。

未发生金额的行(列)次可以为“空”或在“元”对应的格内填“0”,但若逻辑公式(关系)中的某一项不为“0”的,逻辑计算(关系)的其中数、合计数或差值数必须填报。

资 产行次期末余额年初余额货币资金1短期投资2应收票据3应收账款4预付账款5应收股利6应收利息7其他应收款8存货9其中:原材料10 在产品11 库存材料12 周转材料13其他流动资产14流动资产合计15非流动资产:长期债券投资16长期股权投资17固定资产原价18减:累计折旧19固定资产账面价值20在建工程21工程物资22固定资产清理23生产性生物资产24无形资产25开发支出26长期待摊费用27纳税人识别号:编制单位:资产负(适用执行小企业会计准则的企业)流动资产:其他非流动资产28非流动资产合计29资产合计30填表说明:1、纳税人识别号和编制单位请严格按照税务登记时的纳税人识别号和纳税人名称填写;2、除了填写报表相应的输入项外,请不要修改此模板的任何其他地方。

负债和所有者权益(或股东权益)行次期末余额年初余额短期借款31应付票据32应付账款33预收账款34应付职工薪酬35应交税费36应付利息37应付利润38其他应付款39其他流动负债40流动负债合计41非流动负债:长期借款42长期应付款43递延收益44其他非流动负债45非流动负债合计46负债合计47所有者权益(或股东权益):实收资本(或股本)48资本公积49盈余公积50流动负债:单位: 元 年 月 日会小企01表资产负债表用执行小企业会计准则的企业)未分配利润51所有者权益(或股东权益)合计52负债和所有者权益(或股东权益)合计53的纳税人识别号和纳税人名称填写;板的任何其他地方。

小企业会计准则讲解:负债概述为了规范小企业会计确认、计量和报告行为,促进小企业可持续发展,发挥小企业在国民经济和社会发展中的重要作用,根据《中华人民共和国会计法》及其他有关法律和法规,制定本准则。

【本章内容提要】本章为本准则的负债部分,从第四十五条至第五十二条,共八条。

本章的主要内容为负债的定义、类别、确认和计量。

【准则原文】第四十五条负债,是指小企业过去的交易或者事项形成的,预期会导致经济利益流出小企业的现时义务。

小企业的负债按照其流动性,可分为流动负债和非流动负债。

【解读】本条是关于负债的定义和分类的规定。

小企业为维持其正常的生产经营活动,需要拥有或控制一系列必要的资源,这些资源从来源来看,无外乎来自两个方面:(1)投资者提供或小企业经营所得;(2)债权人提供。

对于债权人提供的资源,就形成了小企业的负债,因此,负债是本准则必须规范的一个概念和重要组成部分。

基本准则第二十三条规定:“负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

现时义务是指企业在现行条件下已承担的义务。

未来发生的交易或者事项形成的义务,不属于现时义务,不应当确认为负债。

”第二十四条规定:“符合本准则第二十三条规定的负债定义的义务,在同时满足以下条件时,确认为负债:(一)该义务有关的经济利益很可能流出企业;(二)未来流出的经济利益的金额能够可靠地计量。

”第二十五条规定:“符合负债定义和负债确认条件的项目,应当列入资产负债表;符合负债定义,但不符合负债确认条件的项目,不应当列入资产负债表。

”企业所得税法和企业所得税法实施条例为了保证国家税收收入,主要是从收入、扣除和资产的税务处理几个方面对应纳税所得额进行了规定,但是有关负债的规定实质上主要是体现在费用上。

本准则根据基本准则关于负债要素的定义以及分类要求的基本原则,并考虑了小企业的实际情况,对小企业的'负债定义及分类要求进行了规定。

一、小企业的负债同时具有三个特征(一)负债会导致经济利益流出小企业负债通常需要在未来某个时点用经济利益偿付,从而引起小企业经济利益的流出。

本文由梁老师精心编辑整理(营改增后知识点),学知识,来百度文库!

(小企业)资产负债表中的流动负债

流动负债是指将于一年或者超过一年的一个正常营业周期内需要动用流动资产偿还的债务。

资产负债表中,流动负债项目主要有”短期借款”、”应付票据”、”应付账款”、”预收账款”、”其他应付款”、”应付工资”、”应付福利费”、”应交税金”、”应付股利”、”预提费用”等项目。

确认流动负债的目的,主要是将其与流动资产进行比较,反映企业的短期偿债能力。

短期偿债能力是短期债权人非常关心的财务指标,在资产负债表上必须将流动负债与长期负债分别列示。

(1)流动负债的分类。

流动负债按照不同的标准,可以分为不同的类别,以满足不同的需要。

①按偿付手段分类。

流动负债按照偿付手段分类,可以分为货币性流动负债和非货币性流动负债。

货币性流动负债。

货币性流动负债是指需要以货币资金来偿还的流动负债,主要包括”短期借款”、”应付票据”、”应付账款”、”应付工资”、”应付福利费”、”应交税金”、”其他应交款”、”应付利润”‚以及”其他应付款”与”预提费用”中需要用货币资金偿还的债务。

非货币性流动负债。

非货币性流动负债是指不需要用货币资金来偿还的流动负债,主要包括”预收账款”以及”其他应付款”、”预提费用”中不需要用货币资金偿还的债务。

预收账款一般需要以商品或劳务来偿还;预提费用中的预提修理费大多也不需用货币资金来抵偿。

②按偿付金额是否确定分类。

按照偿付金额是否确定分类,可以

1。