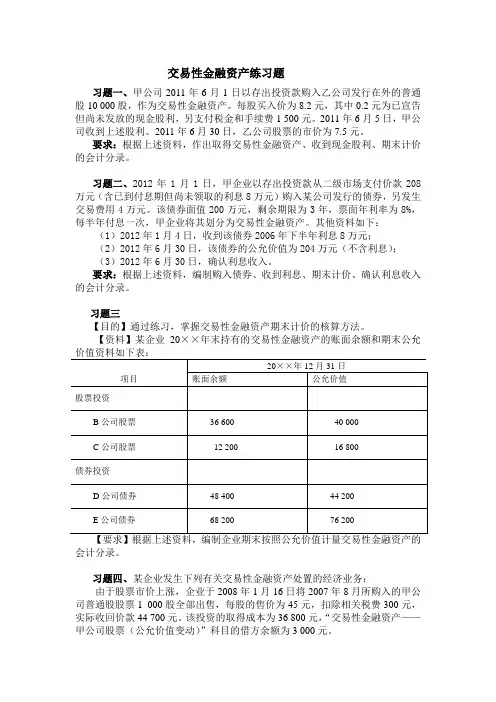

交易性金融资产练习题

- 格式:docx

- 大小:37.59 KB

- 文档页数:4

交易性金融资产练习题

交易性金融资产是指为了短期获利而购买的金融资产。它们通常是在市场上流通,可以很容易地买卖,且具有高流动性。在本文中,我们将通过练习题来加深对交易性金融资产的理解。请你仔细阅读每个问题,并用适当的格式回答。

问题一:什么是交易性金融资产?

问题二:举例说明一种交易性金融资产。

问题三:交易性金融资产与可供出售金融资产有何区别?

问题四:列举两种定期计提减值的交易性金融资产的情形。

问题五:简要介绍交易性金融资产的会计处理方法。

问题六:交易性金融资产的评估基准有哪些?

问题七:交易性金融资产的报表披露要求是什么?

问题八:为什么交易性金融资产需要进行减值测试?

问题九:举例说明交易性金融资产减值准备的计提方法。

问题十:交易性金融资产的市场价值如何对其减值提供线索?

问题十一:交易性金融资产的风险敞口管理是指什么?

问题十二:举例说明交易性金融资产的风险敞口管理方法。

问题十三:交易性金融资产的回购协议有哪些会计处理要点? 问题十四:你认为交易性金融资产在未来的发展中会有怎样的趋势?

根据以上问题,我们将逐一回答。

问题一:交易性金融资产是指为了短期获利而购买的金融资产。它们通常是在市场上流通,可以很容易地买卖,且具有高流动性。

问题二:举例说明一种交易性金融资产。

例如,股票是一种常见的交易性金融资产。投资者可以通过证券交易所买卖股票,并在短期内获利。

问题三:交易性金融资产与可供出售金融资产有何区别?

交易性金融资产的目的是短期获利,而可供出售金融资产是长期持有的,不追求短期获利,更注重长期价值的变动。

问题四:列举两种定期计提减值的交易性金融资产的情形。

1. 当交易性金融资产的公允价值持续下跌,且跌幅超过规定的比例时,需要计提减值准备。

2. 当交易性金融资产所对应的发行人能力下降、违约或其他风险增加时,也需要计提减值准备。

问题五:简要介绍交易性金融资产的会计处理方法。

交易性金融资产按公允价值计量,并确认为负债或资产的科目。其公允价值变动计入当期损益,且分别计入公允价值变动损益与投资收益。 问题六:交易性金融资产的评估基准有哪些?

交易性金融资产的评估基准主要包括公允价值和市场价格。

问题七:交易性金融资产的报表披露要求是什么?

根据相关会计准则,企业需要在财务报表中披露其交易性金融资产的公允价值,以及在期末和期初的金额、公允价值变动等信息。

问题八:为什么交易性金融资产需要进行减值测试?

交易性金融资产在市场波动时可能发生减值的情况,为了及时反映其价值变动,需要进行减值测试。

问题九:举例说明交易性金融资产减值准备的计提方法。

例如,公司A持有一部分交易性金融资产,其公允价值持续下跌。根据财务报告要求,公司A需要计提一定比例的减值准备,以反映交易性金融资产价值的变动。

问题十:交易性金融资产的市场价值如何对其减值提供线索?

交易性金融资产的市场价值反映了市场对该资产的价格认定,一旦市场价值下跌,就可能出现减值的情况。

问题十一:交易性金融资产的风险敞口管理是指什么?

交易性金融资产的风险敞口管理是指企业对交易性金融资产的风险进行评估,并采取相应的风险控制措施,以保护公司的利益。

问题十二:举例说明交易性金融资产的风险敞口管理方法。 例如,公司B持有大量股票等交易性金融资产,为了分散风险,公司B可以采取投资组合多元化的策略,将资金分散投资于不同行业或不同地区的金融资产。

问题十三:交易性金融资产的回购协议有哪些会计处理要点?

在回购协议中,交易性金融资产由卖出方在约定期限后回购。在会计处理上,这种回购协议被视为交易性金融资产的正常买卖,不会产生其他特殊会计处理。

问题十四:你认为交易性金融资产在未来的发展中会有怎样的趋势?

交易性金融资产在未来可能面临更加复杂和多样化的市场环境,投资者需要更加灵活和敏锐地把握市场变化,以提高收益和降低风险。

以上是交易性金融资产练习题的回答,希望能对你加深对交易性金融资产的理解。如有其他问题或需要进一步解释,请随时与我联系。