交易性金融资产练习题目及答案

- 格式:doc

- 大小:75.50 KB

- 文档页数:7

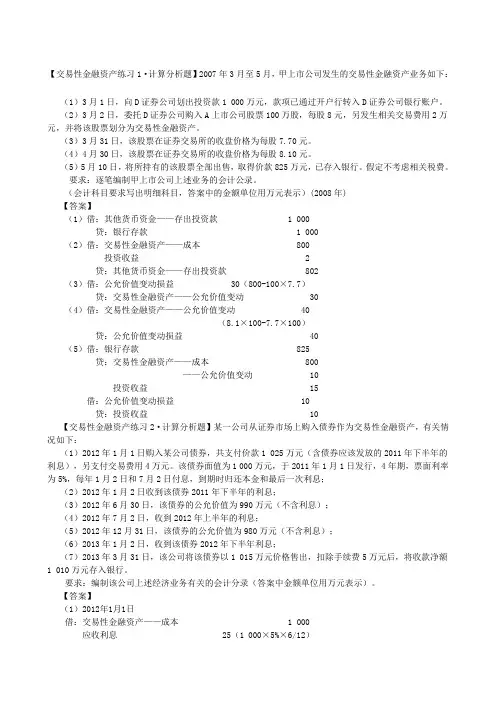

【交易性金融资产练习1·计算分析题】2007年3月至5月,甲上市公司发生的交易性金融资产业务如下:

(1)3月1日,向D证券公司划出投资款1 000万元,款项已通过开户行转入D证券公司银行账户。

(2)3月2日,委托D证券公司购入A上市公司股票100万股,每股8元,另发生相关交易费用2万元,并将该股票划分为交易性金融资产。

(3)3月31日,该股票在证券交易所的收盘价格为每股7.70元。

(4)4月30日,该股票在证券交易所的收盘价格为每股8.10元。

(5)5月10日,将所持有的该股票全部出售,取得价款825万元,已存入银行。假定不考虑相关税费。

要求:逐笔编制甲上市公司上述业务的会计公录。

(会计科目要求写出明细科目,答案中的金额单位用万元表示)(2008年)

【答案】

(1)借:其他货币资金——存出投资款 1 000

贷:银行存款 1 000

(2)借:交易性金融资产——成本 800

投资收益 2

贷:其他货币资金——存出投资款 802

(3)借:公允价值变动损益 30(800-100×7.7)

贷:交易性金融资产——公允价值变动 30

(4)借:交易性金融资产——公允价值变动 40

(8.1×100-7.7×100)

贷:公允价值变动损益 40

(5)借:银行存款 825

贷:交易性金融资产——成本 800

——公允价值变动 10

投资收益 15

借:公允价值变动损益 10

贷:投资收益 10

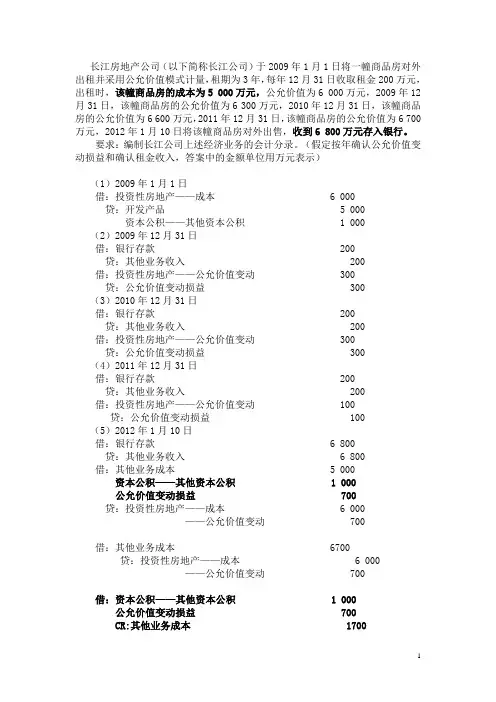

【交易性金融资产练习2·计算分析题】某一公司从证券市场上购入债券作为交易性金融资产,有关情况如下:

(1)2012年1月1日购入某公司债券,共支付价款1 025万元(含债券应该发放的2011年下半年的利息),另支付交易费用4万元。该债券面值为1 000万元,于2011年1月1日发行,4年期,票面利率为5%,每年1月2日和7月2日付息,到期时归还本金和最后一次利息;

(2)2012年1月2日收到该债券2011年下半年的利息;

(3)2012年6月30日,该债券的公允价值为990万元(不含利息);

(4)2012年7月2日,收到2012年上半年的利息;

(5)2012年12月31日,该债券的公允价值为980万元(不含利息);

(6)2013年1月2日,收到该债券2012年下半年利息;

(7)2013年3月31日,该公司将该债券以1 015万元价格售出,扣除手续费5万元后,将收款净额1

010万元存入银行。

要求:编制该公司上述经济业务有关的会计分录(答案中金额单位用万元表示)。

【答案】

(1)2012年1月1日

借:交易性金融资产——成本 1 000

应收利息 25(1 000×5%×6/12) 投资收益 4

贷:银行存款 1 029

(2)2012年1月2日

借:银行存款 25

贷:应收利息 25

(3)2012年6月30日

借:公允价值变动损益 10

贷:交易性金融资产——公允价值变动 10

借:应收利息 25

贷:投资收益 25

(4)2012年7月2日

借:银行存款 25

贷:应收利息 25

(5)2012年12月31日

借:公允价值变动损益 10

贷:交易性金融资产——公允价值变动 10

借:应收利息 25

贷:投资收益 25

(6)2013年1月2日

借:银行存款 25

贷:应收利息 25

(7)2013年3月31日

借:应收利息 12.5

贷:投资收益 12.5

借:银行存款 1 010

交易性金融资产——公允价值变动 20

贷:交易性金融资产——成本 1 000

应收利息 12.5

投资收益 17.5

借:投资收益 20

贷:公允价值变动损益 20

持有至到期投资

(一)企业取得的持有至到期投资

借:持有至到期投资——成本(面值)

应收利息(实际支付的款项中包含的利息)

持有至到期投资——利息调整(差额,也可能在贷方)

贷:银行存款等

注:“持有至到期投资——成本”只反映面值;“持有至到期投资——利息调整”中不仅反映折溢价,还包括佣金、手续费等。

(二)资产负债表日计算利息

借:应收利息(分期付息债券按票面利率计算的利息)

持有至到期投资——应计利息(到期时一次还本付息债券按票面利率计算的利息)

贷:投资收益(持有至到期投资期初摊余成本和实际利率计算确定的利息收入) 持有至到期投资——利息调整(差额,也可能在借方)

期末持有至到期投资的摊余成本=期初摊余成本+本期计提的利息(期初摊余成本×实际利率)-本期收到的利息(分期付息债券面值×票面利率)和本金-本期计提的减值准备

【例题7·单选题】2011年1月1日,甲公司自证券市场购入面值总额为2 000万元的债券。购入时实际支付价款2 078.98万元,另外支付交易费用10万元。该债券发行日为2011年1月1日,系分期付息、到期还本债券,期限为5年,票面年利率为5%,实际年利率为4%,每年12月31日支付当年利息。甲公司将该债券作为持有至到期投资核算。假定不考虑其他因素,该持有至到期投资2012年12月31日的账面价值为( )万元。

A.2 062.14 B.2 068.98 C.2 072.54 D.2 055.44

【答案】D 【解析】该持有至到期投资2011年12月31日的账面价值=(2 078.98+10)×(1+4%)-2 000×5%=2072.54(万元),2012年12月31日的账面价值=2 072.54×(1+4%)-2 000×5%=2055.44(万元)。

(三)将持有至到期投资重分类为可供出售金融资产

借:可供出售金融资产(重分类日公允价值)

持有至到期投资减值准备

贷:持有至到期投资

资本公积——其他资本公积(差额,也可能在借方)

(四)出售持有至到期投资

借:银行存款等

持有至到期投资减值准备

贷:持有至到期投资

投资收益(差额,也可能在借方)

【例题8·判断题】处置持有至到期投资时,应将所取得价款与该投资账面价值之间的差额计入资本公积。( )

【答案】× 【解析】应计入投资收益。

【例题9·单选题】2012年1月1日,甲公司从二级市场购入乙公司分期付息、到期还本的债券12万张,以银行存款支付价款1 050万元,另支付相关交易费用12万元。该债券系乙公司于2011年1月1日发行,每张债券面值为100元,期限为3年,票面年利率为5%,每年年末支付当年度利息。甲公司拟持有该债券至到期。甲公司持有乙公司债券至到期累计应确认的投资收益是( )万元。

A.120 B.258 C.270 D.318

【答案】B 【解析】甲公司持有乙公司债券至到期累计应确认的投资收益=收回债券的本金和利息-购入债券支付的款项=100×12×(1+5%×2)-(1 050+12)=258(万元)。

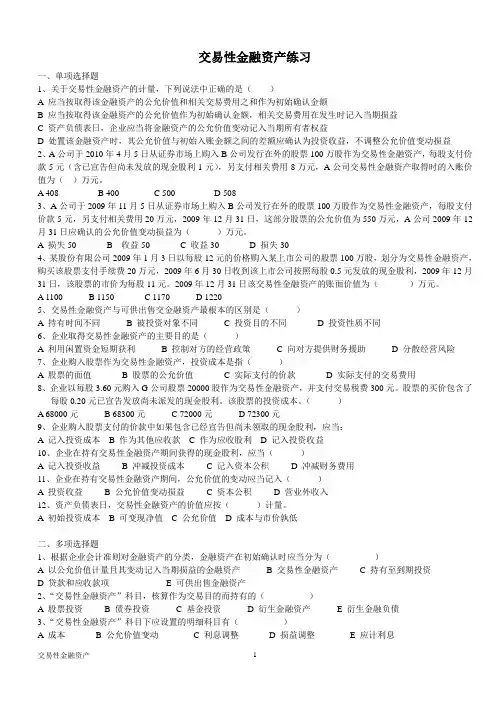

补充习题

(一)单项选择题

1.下列资产取得过程中发生的交易费用中,应计入当期损益的是( )。

A.持有至到期投资发生的交易费用 B.可供出售金融资产发生的交易费用

C.贷款发生的交易费用 D.交易性金融资产发生的交易费用

2.甲公司为上市公司,2010年5月10日以830万元(含已宣告但尚未领取的现金股利30万元)购入乙公司股票200万股作为交易性金融资产,另支付手续费4万元。5月30日,甲公司收到现金股利30万元。6月30日乙公司股票每股市价为3.8元。7月20日,甲公司以920万元出售该项交易性金融资产,同时支付交易费用5万元。甲公司处置该项交易性金融资产实现的投资收益为( )万元。

A.111 B.115 C.151 D.155