《税收强制执行》PPT课件

- 格式:ppt

- 大小:711.00 KB

- 文档页数:10

税收强制执行是税务机关对拒不履行纳税义务的纳税人依法自行采取的强制执行措施或依法申请人民法院强制执行。

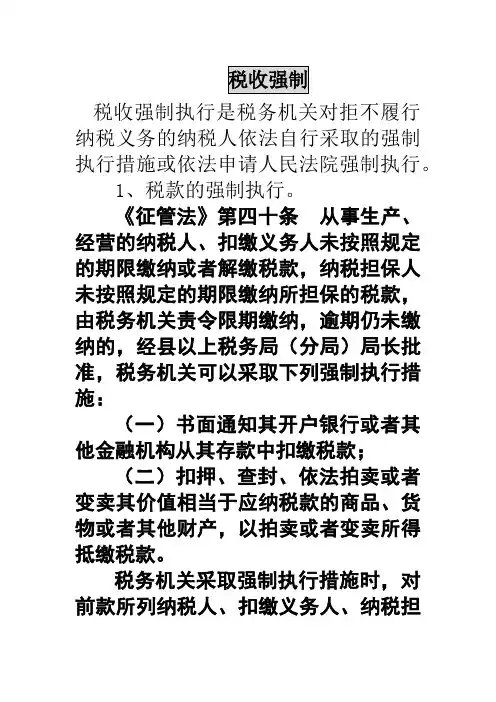

1、税款的强制执行。

《征管法》第四十条从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以采取下列强制执行措施:(一)书面通知其开户银行或者其他金融机构从其存款中扣缴税款;(二)扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。

税务机关采取强制执行措施时,对前款所列纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。

个人及其所扶养家属维持生活必需的住房和用品,不在强制执行措施的范围之内。

(1)适用对象:适用于从事生产经营的纳税人、扣缴义务人、纳税担保人。

(2)适用条件:A、从事生产、经营的纳税人、扣缴义务人未按期缴纳或解缴税款,纳税担保人未按期缴纳所担保的税款。

B、税务机关责令限期缴纳,逾期仍未缴纳的。

《细则》第七十三条从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款的,纳税担保人未按照规定的期限缴纳所担保的税款的,由税务机关发出限期缴纳税款通知书,责令缴纳或者解缴税款的最长期限不得超过15日。

C、经县以上税务局(分局)局长批准证明思路:适用《税收征管法》第四十条对从事生产、经营的纳税人、扣缴义务人和纳税担保人采取强制执行措施,应当具备下列证据:(1)证明纳税人、扣缴义务人未按规定缴纳或解缴税款的证据,如税机务关作出的税务处理决定书,核定通知书等。

(2)证明纳税人、扣缴义务人、纳税担保人在税务机关责令限期缴纳税款后逾期仍未缴纳税款的证据,如税务机关责令限期改正税务文书及送达回证,主管税务机关出具的纳税人在限期过后的欠税情况报告等。

(3)强制执行措施的内容:A、通知银行扣缴税款;B、扣押、查封应税商品、货物或其他财产,以拍卖或变卖所得抵缴税款。

2015年会计从业资格考试内部资料财经法规与会计职业道德第三章 税收法律制度知识点:税款征收(3)——税收强制执行● 详细描述:1.税收强制执行的适用情形从事生产、经营的纳税人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以书面通知其开户银行或者其他金融机构从其存款中扣缴税款;或者扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。

2.税收强制执行适用的前提条件适用税收强制执行措施的前提条件是从事生产、经营的纳税人、扣缴义务人未按规定的期限缴纳税款或者解缴税款、纳税担保人未按照规定的期限缴纳所担保的税款,即他们都是逾期未履行纳税义务的。

此外,对已采取税收保全措施的纳税人,限期内仍未履行纳税义务的,可依法采取强制执行措施。

3.强制执行措施的形式税务机关可以采取下列强制执行措施:(1)书面通知其开户银行或者其他金融机构从其存款中扣缴税款;(2)依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。

税务机关采取强制执行措施时,对上述纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。

个人及其所扶养家属维持生活必需的住房和用品,不在强制执行措施的范围之内。

税务机关对单价5000元以下的其他生活用品,不采取强制执行措施。

例题:1.对纳税担保人未按照规定的期限缴纳所担保的税款,税务机关可以采取强制执行措施;对于相应的滞纳金,不同时执行。

( )A.正确B.错误正确答案:B解析:税务机关采取强制执行措施时,对上述纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。