湖南财政“省直管县“名单

- 格式:doc

- 大小:21.00 KB

- 文档页数:1

作者: 廖建江;祝平衡

作者机构: 中南大学商学院

出版物刊名: 经济地理

页码: 52-57页

年卷期: 2017年 第4期

主题词: 财政体制改革;“省直管县”;贫困县;非贫困县;经济增长;DID分析法

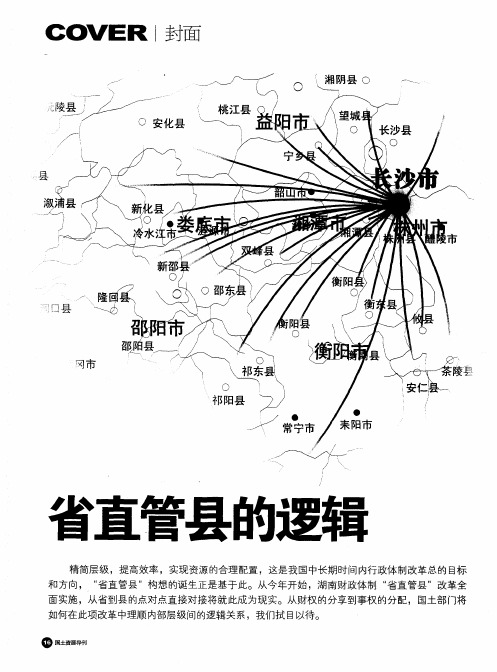

摘要:湖南省决定从2010年1月1日起推行'省直管县'财政体制改革。

这一改革已实施五年,有必要对政策效果进行研究。

利用双重差分法(DID)对湖南省14个市州和122个县2005—2014年的数据进行实证研究。

研究结果表明:'省直管县'财政体制改革有助于促进贫困县县域经济的发展;'省直管县'财政体制改革有助于促进非贫困县县域经济的发展;'省直管县'财政体制改革对市本级经济发展也具有促进作用。

'省直管县'财政体制改革对县域经济发展的促进程度有赖于县域经济的发展水平,湖南'省直管县'财政体制改革更有利于贫困县经济的发展。

并提出湖南应进一步扩大'省直管县'改革实施范围,扩大县级政府的经济发展权限。

湖南省财政厅关于完善财政体制推行“省直管县”改革基数核定有关问题的通知【法规类别】财政综合规定【发文字号】湘财预[2010]109号【发布部门】湖南省财政厅【发布日期】2010.03.29【实施日期】2010.03.29【时效性】现行有效【效力级别】地方规范性文件湖南省财政厅关于完善财政体制推行“省直管县”改革基数核定有关问题的通知(湘财预〔2010〕109号)各市州、县市区财政局:根据《中共湖南省委、湖南省人民政府关于完善财政体制推行“省直管县”改革的通知》(湘发[2010]3号)规定,现就基数核定有关问题通知如下:一、收入基数核定市州收入基数核定。

对此次重新明确收入级次的增值税、营业税、企业所得税、资源税、土地增值税及城镇土地使用税,以2009年1至10月的实际完成数推算2009年全年的完成数作为收入基数。

推算办法为:以2009年1至10月收入实际完成数加后两个月收入测算数确定(考虑到年底收入入库比重相对较高的实际情况,根据全省前三年收入入库进度,后两个月收入测算数均按前10个月月平均收入的1.24倍计算)。

计算公式为:收入基数=2009年1至10月收入实际完成数+(2009年1至10月收入月平均完成数×1.24)×2。

对于收入混库、征收过头税、转移科目等导致收入不实的,经核实后相应调整收入基数。

在此基础上,按照新体制确定的收入分享比例,将市州上划税收与省下划税收相抵后,市州上划税收大于省下划税收的差额部分由省作为基数返还市州,市州上划税收小于省下划税收的差额部分由市州作为基数上解省。

市县收入基数核定。

各市(指设区市,下同)根据“省直管县”要求和基数核定原则,比照省与市州。

湖南省直管县方案--建立副地级市1 湖南省直管县方案--建立副地级市原则:1、符合省直管县的原则,不增加新的地市级单位,调整后全省设14个地级市,16个副地级市。

2、调整后地级市基本保持原地级市州框架不变,人口基本控制在200~350万之间(长沙、张家界、凤凰-湘西州除外)。

3、通过合并组建新的副地级市(有利于撤县),其组成原县级单位控制在2~4个之间,总人口基本控制在100~200万人之间。

4、新增副地级市采用从上至下、撤县并镇的方式调整机构,合并后各二级单位级别定为副处级。

优点:1、原有地级市级别、机构无变化,阻力应该相对较小。

2、通过升为副地级市的方式进行撤县,有利于人员安排,操作性较强。

3、副地级市由于撤销了县级机构,且进行了并镇工作,可大幅消减编制。

4、条件成熟后还可进行第二阶段调整,进一步增加省直管的副地级市数量。

正地级市:长沙市:由原属长沙市的岳麓区、芙蓉区、天心区、雨花区、开福区、长沙县、望城县、宁乡县组成。

总人口469万,面积6820平方公里。

株洲市:由原属株洲市的天元区、芦淞区、石峰区、荷塘区、株洲县、醴陵市组成。

总人口222万,面积4173平方公里。

湘潭市:由原湘潭市保持不变。

总人口281万,面积5006平方公里。

衡阳市:由原属衡阳市的雁峰区、珠晖区、石鼓区、蒸湘区、衡阳县、衡南县组成。

总人口300万,面积5696平方公里。

邵阳市:由原属邵阳市的双清区、大祥区、北塔区、邵阳县、洞口县、隆回县组成。

总人口342万,面积7488平方公里。

岳阳市:由原属岳阳市的岳阳楼区、君山区、云溪区、临湘市、华容县、岳阳县组成。

总人口288万,面积7573平方公里。

常德市:由原属常德市的武陵区、鼎城区、汉寿县、桃源县组成。

总人口300万,面积9294平方公里。

如实际可行,可考虑将临澧县南部地区划入常德市。

张家界市:由原张家界市保持不变。

总人口158万,面积9518平方公里。

益阳市:由原属益阳市的资阳区、赫山区、桃江县、安化县撤县合并而成。

湖南省财政厅、湖南省发展和改革委员会关于印发《湖南省现代服务业发展专项资金管理办法》的通知文章属性•【制定机关】湖南省财政厅,湖南省发展和改革委员会•【公布日期】2015.09.15•【字号】湘财外〔2015〕26号•【施行日期】2015.09.15•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】专项资金管理正文湖南省财政厅、湖南省发展和改革委员会关于印发《湖南省现代服务业发展专项资金管理办法》的通知湘财外〔2015〕26号各市州、县市区财政局、发改(委)局,省直有关单位:为加强湖南省现代服务业发展专项资金管理,完善服务业支持政策,促进服务业发展,根据《预算法》、《湖南省人民政府关于深化预算管理制度改革的实施意见》(湘政发〔2015〕8号)等有关规定,省财政厅、省发改委制定了《湖南省现代服务业发展专项资金管理办法》,现印发给你们,请遵照执行。

执行中有何问题,请及时向省财政厅、省发改委反馈。

附件:湖南省现代服务业发展专项资金管理办法湖南省财政厅湖南省发展和改革委员会2015年9月15日附件湖南省现代服务业发展专项资金管理办法第一章总则第一条为加强湖南省现代服务业发展专项资金(以下简称现代服务业资金)管理,引导培育新兴服务业,改造提升传统服务业,加快培育新的经济增长点,根据《中华人民共和国预算法》、《湖南省人民政府关于深化预算管理制度改革的实施意见》(湘政发〔2015〕8号)、《湖南省现代服务业发展行动计划(2014-2017年)》(湘政办发〔2014〕47号)、《省发改委项目资金申报及安排管理实施细则》(湘发改投资〔2015〕317号)等有关规定,以及国家和省关于加快服务业发展的部署要求,结合我省实际,制定本办法。

第二条本办法所称现代服务业发展专项资金是指省级财政预算安排,专项用于支持全省服务业发展的资金,包括预算新增安排资金和整合资金,实行专项管理,专款专用。

被切块整合的资金按照相关办法管理。

湖南省86个县市2022年1-6月地方财政收入,祁阳市位居全

省第七

2022年1-6月地方财政收入,全省前十强:

长沙县,浏阳市,

宁乡市,醴陵市,

湘阴县,资兴市,

祁阳市,永兴县,

桂阳县,澧县。

2022年6月,湖南省农业农村厅公布湖南省委农村工作领导小组《湖南省县域经济考核评价实施办法》:

指标分值。

满分设定为100分,地区生产总值的满分分值为20分、一般公共预算收入的满分分值为20分、地方税收收入的满分分值为20分、规模以上工业增加值的满分分值为30分、城乡居民人均可支配收入的满分分值为10分。

指标总量和增幅分值所占比重原则上确定为4:6。

湖南省委、省人民政府这样设定“指标分值”,就破除了“唯GDP论”的怪圈!

“指标分值”的设置显得更趋公平公正。

指标总量和增幅分值所占比重原则上确定为4:6。

分值这样设置,相对来说对祁阳市比较有利,因为老牌十强县的总量基数大,后起之秀难以逾越。

而祁阳市近年发展势头强劲,GDP总量不很大但也不小,增幅较大!。

湘财预[2010]107号:湖南省财政厅湖南省国家税务局湖南省地方税务局中国人民银行长沙中心支行关于财政收入预算管理有关问题的通知政策类别:税收法规综合税收效力区域:湖南法规所属行业:不限发文单位:湖南省财政厅, 湖南省地方税务局, 湖南省国家税务局, 中国人民银行长沙中心支行发文字号:湘财预[2010]107号发文时间:2010-3-30调整字体大小分享至各市州、县市区财政局、国税局、地税局、人民银行中心支行、支行(代理支库):根据《中共湖南省委湖南省人民政府关于完善财政体制推行“省直管县”改革的通知》(湘发[2010]3号)规定,现将省、市州、县市(指省直管县市区,下同)财政收入预算管理有关问题明确如下:一、收入划分(一)增值税1、湖南中烟工业有限责任公司及其附属独立核算企业中以卷烟生产、销售为主营业务的企业,湖南华菱钢铁集团有限责任公司及其附属独立核算企业中以钢铁和其他金属原料采供、冶炼、加工、销售为主营业务的企业或与上述主营业务直接关联的企业(企业名单见附件)缴纳的增值税,由中央、省按比例分享,具体分享比例为:中央75%、省25%;除附件所列企业之外的其他附属独立核算企业缴纳的增值税,由中央、省、市州或县市按比例分享,具体分享比例为:中央75%、省6.25%、市州或县市18.75%。

今后通过投资或重组等方式新成立的企业缴纳的增值税,按上述原则确定收入级次。

2、其他增值税由中央、省、市州或县市按比例分享,具体分享比例为:中央75%、省6.25%、市州或县市18.75%。

(二)营业税1、铁路运营环节缴纳的营业税,除中央级收入外,其余为省级收入。

2、铁路及相关配套设施设计、施工、监理等环节缴纳的营业税,为省级收入。

3、高速公路及相关配套设施设计、施工、监理等环节缴纳的营业税,为省级收入。

4、其他营业税,由省与市州或县市按比例分享,具体分享比例为:省25%、市州或县市75%。

(三)企业所得税1、湖南中烟工业有限责任公司及其附属具有法人资格企业中以卷烟生产、销售为主营业务的企业,湖南华菱钢铁集团有限责任公司及其附属具有法人资格企业中以钢铁和其他金属原料采供、冶炼、加工、销售为主营业务的企业或与上述主营业务直接关联的企业(企业名单见附件)缴纳的企业所得税,由中央、省按比例分享,具体分享比例为:中央60%、省40%;除附件所列企业之外的其他附属具有法人资格企业缴纳的企业所得税,由中央、省、市州或县市按比例分享,具体分享比例为:中央60%、省12%、市州或县市28%。

湖南财政“省直管县“名单

浏阳市宁乡县株洲县醴陵市攸县茶陵县炎陵县湘潭县

湘乡市韶山市衡南县衡阳县衡山县衡东县常宁市祁东县耒阳市邵东县新邵县隆回县武冈市洞口县新宁县邵阳县城步县绥宁县汨罗市平江县湘阴县临湘市华容县岳阳县津市市安乡县汉寿县澧县

临澧县桃源县石门县慈利县桑植县沅江市南县桃江县

安化县东安县道县宁远县

江永县江华县蓝山县新田县双牌县祁阳县资兴市桂阳县永兴县宜章县嘉禾县临武县汝城县桂东县安仁县冷水江市双峰县涟源市新化县沅陵县辰溪县溆浦县麻阳县新晃县芷江县中方县洪江市洪江区会同县靖州县通道县。