人身保险实务

- 格式:pptx

- 大小:293.34 KB

- 文档页数:40

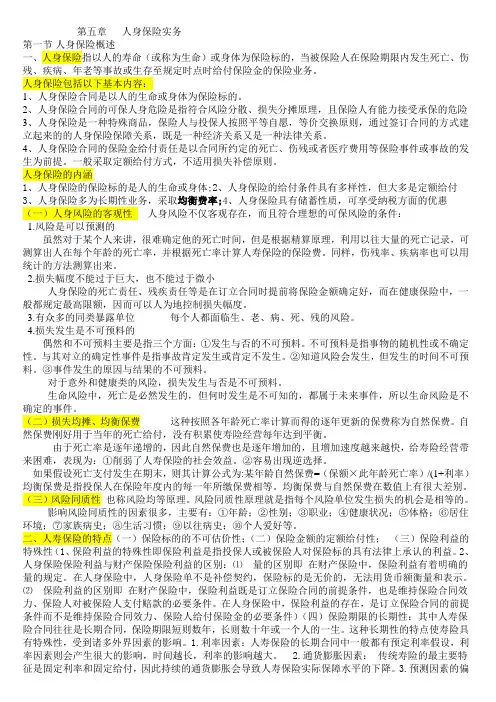

第五章人身保险实务第一节人身保险概述一、人身保险指以人的寿命(或称为生命)或身体为保险标的,当被保险人在保险期限内发生死亡、伤残、疾病、年老等事故或生存至规定时点时给付保险金的保险业务。

人身保险包括以下基本内容:1、人身保险合同是以人的生命或身体为保险标的。

2、人身保险合同的可保人身危险是指符合风险分散、损失分摊原理,且保险人有能力接受承保的危险3、人身保险是一种特殊商品,保险人与投保人按照平等自愿,等价交换原则,通过签订合同的方式建立起来的的人身保险保障关系,既是一种经济关系又是一种法律关系。

4、人身保险合同的保险金给付责任是以合同所约定的死亡、伤残或者医疗费用等保险事件或事故的发生为前提。

一般采取定额给付方式,不适用损失补偿原则。

人身保险的内涵1、人身保险的保险标的是人的生命或身体;2、人身保险的给付条件具有多样性,但大多是定额给付3、人身保险多为长期性业务,采取均衡费率;4、人身保险具有储蓄性质,可享受纳税方面的优惠(一)人身风险的客观性人身风险不仅客观存在,而且符合理想的可保风险的条件:1.风险是可以预测的虽然对于某个人来讲,很难确定他的死亡时间,但是根据精算原理,利用以往大量的死亡记录,可测算出人在每个年龄的死亡率,并根据死亡率计算人寿保险的保险费。

同样,伤残率、疾病率也可以用统计的方法测算出来。

2.损失幅度不能过于巨大,也不能过于微小人身保险的死亡责任、残疾责任等是在订立合同时提前将保险金额确定好,而在健康保险中,一般都规定最高限额,因而可以人为地控制损失幅度。

3.有众多的同类暴露单位每个人都面临生、老、病、死、残的风险。

4.损失发生是不可预料的偶然和不可预料主要是指三个方面:①发生与否的不可预料。

不可预料是指事物的随机性或不确定性。

与其对立的确定性事件是指事故肯定发生或肯定不发生。

②知道风险会发生,但发生的时间不可预料。

③事件发生的原因与结果的不可预料。

对于意外和健康类的风险,损失发生与否是不可预料。

保险实务-人身保险保险实务人身保险在我们的生活中,风险无处不在。

无论是意外事故、重大疾病,还是衰老带来的经济压力,都可能给我们和我们的家庭带来沉重的负担。

而人身保险,作为一种风险管理工具,为我们提供了在面临各种不幸时的经济保障,让我们能够更加从容地面对生活中的不确定性。

人身保险,简单来说,就是以人的生命或身体为保险标的的保险。

它主要包括人寿保险、健康保险和意外伤害保险三大类。

人寿保险是人身保险中最常见的一种。

它的主要目的是在被保险人死亡或达到约定的年龄时,为其受益人提供一笔经济补偿。

人寿保险又可以分为定期寿险、终身寿险和两全保险等。

定期寿险通常在一定的期限内提供保障,如果被保险人在保险期限内身故,保险公司将按照约定给付保险金。

这种保险适合那些在特定时期内有经济责任需要承担的人,比如有房贷、车贷等债务的人。

终身寿险则为被保险人提供终身的保障,无论何时身故,受益人都能获得保险金。

它除了提供保障外,还具有一定的储蓄和财富传承功能。

两全保险则是在保险期限内,如果被保险人身故,保险公司给付身故保险金;如果被保险人在保险期满时仍然生存,保险公司则给付生存保险金。

健康保险则是为了应对因疾病或意外伤害导致的医疗费用和收入损失。

常见的健康保险包括重大疾病保险、医疗保险和失能收入损失保险等。

重大疾病保险在被保险人被确诊患有特定的重大疾病时,一次性给付保险金,这笔钱可以用于支付医疗费用、弥补收入损失以及后续的康复费用等。

医疗保险则是对被保险人因疾病或意外伤害产生的医疗费用进行补偿,通常根据实际发生的医疗费用进行报销。

失能收入损失保险则是在被保险人因疾病或意外伤害导致丧失劳动能力时,为其提供一定期限内的收入补偿。

意外伤害保险主要保障因意外事故导致的身故、伤残和医疗费用。

比如,在交通事故、工作中的意外受伤等情况下,意外伤害保险可以发挥作用。

这种保险的特点是保费相对较低,保障期限通常为一年,且保障范围较广。

那么,我们为什么需要人身保险呢?首先,它能够为家庭提供经济保障。

人身保险理赔专题:理论与实务试题解析概述本文档旨在解析人身保险理赔专题的理论与实务试题。

通过分析试题,我们可以深入理解人身保险理赔的相关知识和操作流程,提高我们在实务中的应对能力。

试题解析试题一题目:请简述人身保险理赔的流程,并列举至少三个需要注意的环节。

解析:人身保险理赔的流程一般包括申报、资料审核、定损、赔付和结案等环节。

需要注意的环节包括:1. 申报环节:被保险人或受益人需要向保险公司提供理赔申请,包括填写申请表格和提交相关证明文件。

2. 资料审核环节:保险公司会对申请资料进行审核,核实保险事故的真实性和合法性。

3. 定损环节:保险公司会指派定损员对损失进行评估和定损,确定理赔金额。

4. 赔付环节:保险公司根据定损结果和保险合同规定,将理赔款项支付给被保险人或受益人。

5. 结案环节:理赔事宜完成后,保险公司会进行结案处理,结束理赔流程。

试题二题目:请解释人身保险合同中的"等待期"是指什么?解析:人身保险合同中的"等待期"是指在保险生效后,保险公司对某些特定风险或疾病设定的一段时间。

在等待期内,如果被保险人发生与等待期相关的风险或疾病导致的损失,保险公司通常不承担理赔责任。

等待期的设定是为了控制保险欺诈和不良选择行为,同时给保险公司提供足够的时间来评估被保险人的风险状况。

试题三题目:请简述人身保险理赔中的"保险金豁免"是什么意思?解析:人身保险理赔中的"保险金豁免"是指在被保险人发生某些特定情况(如残疾或重大疾病)时,保险公司可以豁免被保险人继续支付保险费,但仍然享受保险合同约定的保险金给付权益。

也就是说,被保险人可以在遭遇特定情况后,继续享受保险合同的保障,而无需支付保险费用。

结论通过对人身保险理赔专题试题的解析,我们可以更全面地了解人身保险理赔的流程、注意事项以及合同条款中的相关概念。

这有助于我们在实际操作中更加熟练和准确地处理人身保险理赔案件,提高工作效率和准确性。