【汽车零整比100指数体系】数据明细2016

- 格式:pdf

- 大小:226.88 KB

- 文档页数:8

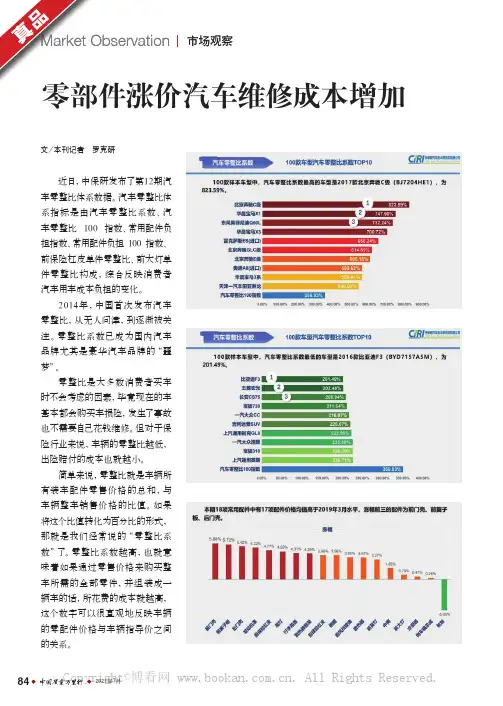

2021年7月84零部件涨价汽车维修成本增加前保险杠皮单件零整比、前大灯单件零整比构成,综合反映消费者汽车用车成本负担的变化。

2014年,中国首次发布汽车零整比,从无人问津,到逐渐被关注。

零整比系数已成为国内汽车品牌尤其是豪华汽车品牌的“噩梦”。

零整比是大多数消费者买车时不会考虑的因素,毕竟现在的车基本都会购买车损险,发生了事故也不需要自己花钱维修。

但对于保险行业来说,车辆的零整比越低,出险赔付的成本也就越小。

简单来说,零整比就是车辆所有装车配件零售价格的总和,与车辆整车销售价格的比值。

如果将这个比值转化为百分比的形式,那就是我们经常说的“零整比系数”了。

零整比系数越高,也就意味着如果通过零售价格来购买整车所需的全部零件,并组装成一辆车的话,所花费的成本就越高,这个数字可以很直观地反映车辆的零配件价格与车辆指导价之间的关系。

Market Observation真品Copyright©博看网 . All Rights Reserved.2021年7月85此次中保研调研了市面上39个品牌,计算零整比所采集的车辆整车销售价格和配件价格,均为截止到2021年3月汽车生产厂商的市场销售指导价。

样本车型是由国内保有量较大、上一年度销售数量居前、品牌代表性较高的常见 100 个车型构成,并且价格区间覆盖了100万以内几乎所有的价位。

研究发现,“汽车零整比100指数”和“常用配件负担100指数”均上涨明显。

本期“汽车零整比100指数”为350.93%,较上期增长了13.96个百分点;“常用配件负担100指数”为17.31,较上期增长了1.15。

在100款样本车型中,2017款的北京奔驰C级不负众望,以823.59%的零整比系数继续蝉联第一。

也就是可以粗略地说,如果买一辆奔驰C级,将其零部件完全拆散后单独售卖,其零件的价格可以买8台奔驰C级。

紧随奔驰C级的是华晨宝马X1,零整比系数为747.9%。

虽然这几年宝马的新车不断减配,但是零部件价格还是居高不下,也算是赚钱有术了。

汽车配件负担指数家庭购车时通常会考虑日后使用成本,油耗、维修成本、给车辆上商业保险等占成本中的绝大部分比例,其中油耗和商业保险价格相对透明,但维修成本通常比较难说清楚。

中国保险行业协会和中国汽车维修行业协会在本周联合发布了首个“汽车消费者常用配件负担指数”,通过挖掘大数据,对售价从3万元到200多万元的500款车型的日常维修成本做出比较和描述。

发布四成车型配件负担指数高于均值中保协和汽修协会经过反复论证和科学研究,在国内常见车型零整比研究的基础上,精细化“消费者常用配件负担指数”的研究,并发布国内首个配件负担指数,该指数越低说明该款车使用中更换维修配件的成本越低。

两协会根据统计原理,通过保险事故车维修数据的挖掘,分别选取78个品牌500款车型和前大灯、前保险杠皮、发动机罩等18项常用配件作为研究对象,并引入事故发生损失率,进行配件负担指数的计算。

负担配件指数=(单个常用配件价格×配件损失率)/整车销售价格×100。

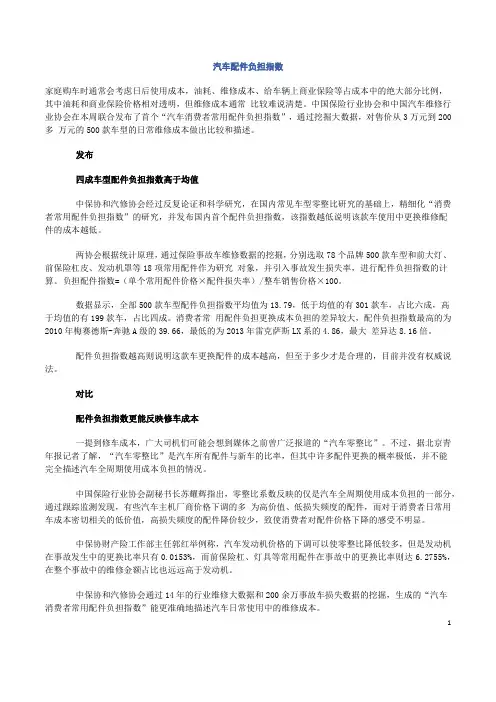

数据显示,全部500款车型配件负担指数平均值为13.79,低于均值的有301款车,占比六成,高于均值的有199款车,占比四成。

消费者常用配件负担更换成本负担的差异较大,配件负担指数最高的为2010年梅赛德斯-奔驰A级的39.66,最低的为2013年雷克萨斯LX系的4.86,最大差异达8.16倍。

配件负担指数越高则说明这款车更换配件的成本越高,但至于多少才是合理的,目前并没有权威说法。

对比配件负担指数更能反映修车成本一提到修车成本,广大司机们可能会想到媒体之前曾广泛报道的“汽车零整比”。

不过,据北京青年报记者了解,“汽车零整比”是汽车所有配件与新车的比率,但其中许多配件更换的概率极低,并不能完全描述汽车全周期使用成本负担的情况。

中国保险行业协会副秘书长苏耀辉指出,零整比系数反映的仅是汽车全周期使用成本负担的一部分,通过跟踪监测发现,有些汽车主机厂商价格下调的多为高价值、低损失频度的配件,而对于消费者日常用车成本密切相关的低价值,高损失频度的配件降价较少,致使消费者对配件价格下降的感受不明显。

汽车零整比100指数首发为车险定价提供数据支持

梁慧轩

【期刊名称】《上海保险》

【年(卷),期】2016(000)006

【摘要】零整比,即汽车零部件与整车销售价格的比值。

这一比值可以较为直观地反映不同车型的零配件定价情况,以及维修成本的差异。

正因为如此,消费者在购买、维修车辆时对这一比值给予了更多的关注。

随着车险费率市场化的推进,未来以车

型定价将全面展开,而汽车零整比系数将为车险费率制定提供依据。

【总页数】3页(P35-37)

【作者】梁慧轩

【作者单位】

【正文语种】中文

【中图分类】F426.471

【相关文献】

1.德系车“零整比”指数高的离谱 [J], 张伯顺

2.大数据视角下共享汽车保险定价机制研究r——与UBI车险对比论证 [J], 陈文书

3.“行为定价保险”:车险定价与驾驶行为理论 [J], 韩成卉;赵绰翔;郑苏晋

4.大数据视角下共享汽车保险定价机制研究——与UBI车险对比论证 [J], 陈文书;

5.欧洲车险定价的发展及汽车风险分级 [J], Jose Manuel Carcia Conde

因版权原因,仅展示原文概要,查看原文内容请购买。

我国新能源汽车行业盈利能力分析目录一、内容概括 (2)1.1 研究背景与意义 (3)1.2 研究目的与内容 (4)1.3 研究方法与数据来源 (5)二、我国新能源汽车行业发展概况 (6)2.1 行业发展历程 (7)2.2 市场规模与增长趋势 (8)2.3 主要政策环境分析 (9)三、新能源汽车行业盈利模式分析 (11)3.1 成本结构剖析 (12)3.2 收入来源及构成 (13)3.3 盈利模式创新与实践 (14)四、新能源汽车行业盈利能力影响因素分析 (16)4.1 市场竞争格局 (17)4.2 技术创新能力 (18)4.3 政策法规变动 (19)4.4 原材料价格波动 (21)五、新能源汽车行业盈利能力实证分析 (22)5.1 数据选取与处理 (24)5.2 指标选取与计算方法 (25)5.3 实证结果与分析 (26)六、新能源汽车行业盈利能力提升策略建议 (27)6.1 加强技术创新与研发 (28)6.2 优化成本结构与运营管理 (29)6.3 拓展市场份额与品牌影响力 (31)6.4 利用政策支持与产业协同 (32)七、结论与展望 (33)7.1 研究结论总结 (34)7.2 研究不足与展望 (35)一、内容概括随着全球环境问题日益严重,新能源汽车行业逐渐成为各国政府和企业关注的焦点。

我国作为世界上最大的汽车市场,新能源汽车产业的发展对于实现节能减排、提高能源利用效率具有重要意义。

本文将对我国新能源汽车行业的盈利能力进行分析,以期为相关政策制定和企业经营提供参考依据。

本文将从宏观经济环境、行业政策、市场竞争等方面分析新能源汽车行业的整体盈利状况。

通过对行业内主要企业的财务数据进行梳理,揭示新能源汽车行业的盈利水平、增长速度以及盈利能力的优劣势。

本文还将关注新能源汽车行业的投资机会和潜在风险,为投资者提供全面的行业信息。

本文将重点分析新能源汽车行业的成本结构和利润来源,以揭示行业盈利能力的内在驱动因素。

67April 2023数据出炉,报告显示,第15期汽车零整比100指数为365.38%,较上期增加3.53个百分点,虽然与上期报告相近,但整体依旧呈上升趋势,这也说明,整体消费者的修车成本也在相应增长。

在豪华品牌中大型SUV领域,相关车型零整比与负担指数均呈现了不同程度的上涨。

沃尔沃XC90让人眼前一亮,优势十分明显:342%的零整比系数、13.48的负担指数。

此外,在本次报告新增的养护指数中,沃尔沃在豪华车领域同样具有明显优势。

沃尔沃汽车养车负担持续下降近期,中保研汽车技术研究院发布《第15期汽车零整比体系数据》,主要呈现了100款车型的零整比系数、常用配件负担指数、养护负担指数等数据情况。

“零整比”就是汽车配件与整车销售价格的比值,零整比系数越高,汽车的维修成本也就越高。

在消费者越来越理性的当下,零整比系数也成了不少消费者购车的一项参考标准。

其实,沃尔沃汽车从2019年就开始着手优化零件价格,同时也持续为用户提供贴心的服务。

作为推出“零件终身保”的豪华品牌,沃尔沃汽车为用户带来了真真切切的实惠。

这项服务大大降低了车辆的维修使用成本,也只有对产品品质和售后服务充满信心的豪华品牌,才敢提供零件的“终身保修”。

当今消费者在购车时,不但会考虑车型的终端价格,同时也会关注后续养车以及品牌售后等因素。

从此零整比数据与相关的服务来看,沃尔沃汽车作为豪华品牌,不仅售后养护价格亲民,更是全方位考虑车主的修养方面需求,确实值得车主的信赖与选择。

Copyright ©博看网. All Rights Reserved.68April 2023更好地满足不同消费需求补贴浪潮下的市场变幻今年3月份以来,“史上最卷”汽车降价促销潮,开始向全国各地、各大车企快速蔓延。

针对汽车促销降价引起市场端的广泛关注和热议,中汽协发声,认为此轮降价的炒作应尽快降温,使行业回归正常运行状态,确保行业健康平稳发展。

并指出以下四点:一是结合去年以来汽车市场表现,采取稳增长措施很有必要;二是促销多为老款库存车型,夸大降价宣传对消费者产生误导;三是我国新能源汽车快速增长,燃油车也在加速技术升级;四是价格战不是长久之计,汽车市场应尽快回归正常秩序。

新能源车零整比一览表摘要:1.新能源车的发展趋势2.新能源车的类型3.新能源车的优势4.新能源车的销售情况5.新能源车的问题与解决方案6.新能源车的未来发展正文:新能源车逐渐成为未来汽车行业的新兴趋势,以其零排放、节能环保、安全可靠等特点备受关注。

新能源汽车的发展趋势主要表现在多元化和智能化两个方面。

多元化是指新能源汽车的类型变得越来越多样化。

除了传统的纯电动汽车,还包括燃料电池汽车、混合动力汽车等多种类型。

这些新型能源汽车的不断涌现,将会推动整个新能源汽车行业的快速发展。

智能化则是指随着智能技术的不断应用,新能源汽车也逐渐具备了智能驾驶、智能充电等功能,为消费者提供了更加便捷的出行体验。

新能源车的优势主要体现在环保、节能和政策支持等方面。

首先,新能源车采用非化石能源作为动力来源,可以减少二氧化碳排放,有利于环境保护。

其次,新能源车能量利用效率高,能够降低能源消耗。

最后,政府对新能源车给予政策支持,如免征购置税、车辆补贴等,进一步降低了消费者购车成本。

然而,新能源车也面临着一些问题,如续航里程不足、充电设施不足、购车补贴退坡等。

为了解决这些问题,企业和政府正在积极寻求解决方案。

例如,提高电池技术水平以增加续航里程,建设更多充电桩以方便充电等。

总体来看,新能源车市场呈现出持续向好的态势。

根据相关数据,2023 年5 月欧洲新能源车销量达到17.9 万辆,同比增长25%,环比增长31%,渗透率为21%,同比增长1.4pct,环比增长2.2pct。

此外,五菱新能源缤果等新车型的推出,也为消费者提供了更多选择,进一步推动了新能源车市场的发展。

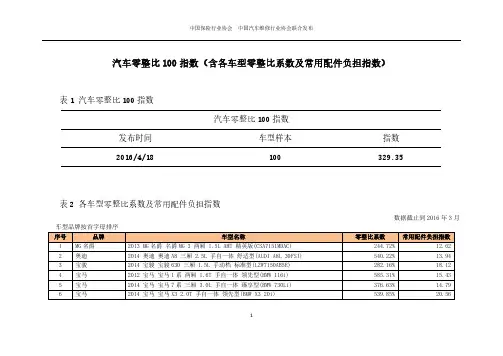

汽车零整比100指数(含各车型零整比系数及常用配件负担指数)表1 汽车零整比100指数汽车零整比100指数发布时间 车型样本 指数2016/4/18 100 329.35表2 各车型零整比系数及常用配件负担指数数据截止到2016年3月 车型品牌按首字母排序序号 品牌 车型名称 零整比系数 常用配件负担指数1 MG名爵 2013 MG名爵 名爵MG 3 两厢 1.5L AMT 精英版(CSA7151MDAC) 244.72% 12.622 奥迪 2014 奥迪 奥迪A8 三厢 2.5L 手自一体 舒适型(AUDI A8L 30FSI) 540.22% 13.943 宝骏 2014 宝骏 宝骏630 三厢 1.5L 手动档 标准型(LZW7150AB5E) 282.16% 18.124 宝马 2012 宝马 宝马1系 两厢 1.6T 手自一体 领先型(BMW 116i) 585.31% 15.435 宝马 2014 宝马 宝马7系 三厢 3.0L 手自一体 臻享型(BMW 730Li) 376.63% 14.796 宝马 2014 宝马 宝马X3 2.0T 手自一体 领先型(BMW X3 20i) 539.85% 20.5617 北京奔驰 2014 北京奔驰 北京奔驰C级 三厢 2.0T 手自一体 (BJ7204FL) 706.14% 29.768 北京奔驰 2014 北京奔驰 北京奔驰E级 三厢 2.0T 手自一体 豪华型(BJ7202EL1) 623.91% 23.929 北京奔驰 2015 北京奔驰 北京奔驰GLA级 2.0T 双离合变速器 时尚型(BJ6447FEA) 783.86% 29.8010 北京奔驰 2014 北京奔驰 北京奔驰GLK级 2.0T 手自一体 (BJ6453F4E) 869.82% 24.7611 北京现代 2013 北京现代 北京现代ix35 2.0L 手动档 舒适型(BH6440LMY) 166.88% 9.7712 北京现代 2014 北京现代 朗动 三厢 1.6L 手动档 时尚型(BH7160HMY) 264.79% 15.3513 北京现代 2013 北京现代 名图 三厢 1.8L 手动档 舒适型(BH7180PMZ) 220.45% 13.3914 北京现代 2014 北京现代 瑞纳 三厢 1.4L 手动档 时尚型(BH7141MY) 231.98% 13.3715 北京现代 2011 北京现代 索纳塔 三厢 2.0L 手自一体 时尚版 (BH7200DAY) 209.00% 10.8716 北京现代 2011 北京现代 伊兰特 三厢 1.6L 手动档 豪华型(BH7167MY) 245.59% 10.6017 比亚迪 2013 比亚迪 比亚迪F3 三厢 1.5L 双离合变速器 标准型 (QCJ7150A10) 267.34% 13.2718 昌河铃木 2008 昌河铃木 北斗星 两厢 1.4L 手动档 经济型 (CH7140) 247.55% 10.1919 长安 2012 长安 逸动 三厢 1.6L 手动档 豪华型 (SC7169B) 187.20% 16.5520 长安福特 2012 长安福特 福克斯 三厢 1.6L 手动档 舒适型(CAF7163M4) 345.82% 13.2621 长安福特 2014 长安福特 福睿斯 三厢 1.5L 手动档 舒适型(CAF7154M5) 335.70% 14.7922 长安福特 2013 长安福特 蒙迪欧 三厢 1.5T 手自一体 舒适型(CAF7153A4) 359.07% 12.6623 长安福特 2013 长安福特 翼搏 1.5L 手动档 舒适型(CAF7150N4) 321.12% 15.6924 长安福特 2013 长安福特 翼虎 1.6T 手自一体 舒适型(CAF6450A41) 299.99% 11.3125 长城 2010 长城 腾翼C30 三厢 1.5L 手动档 标准型(CC7150CE00) 209.66% 13.4126 东风本田 2013 东风本田 思威CR-V 2.0L 自动档 经典版(DHW6452R1ASD) 341.17% 15.0527 东风本田 2011 东风本田 思域 三厢 1.8L 自动档 舒适版(DHW7182FBASD) 355.12% 16.3228 东风标致 2014 东风标致 东风标致3008 2.0L 手动档 经典版(DC7204LLCM) 287.44% 14.9029 东风标致 2011 东风标致 东风标致308 三厢 1.6L 手动档 优尚型 (DC7164DTDM) 349.56% 14.3630 东风标致 2014 东风标致 东风标致408 三厢 1.8L 手动档 领先版(DC7186LSBN) 287.80% 14.4231 东风风神 2014 东风风神 东风风神S30 三厢 1.5L 手动档 感恩版(DFM7150B1C) 304.23% 16.43232 东风日产 2014 东风日产 骐达 两厢 1.6L 手动档 舒适型(DFL7165MAL3) 294.15% 15.2233 东风日产 2013 东风日产 天籁 三厢 2.0L CVT 时尚版(DFL7203VAK1) 251.41% 13.4534 东风日产 2014 东风日产 逍客 2.0L CVT XL(DFL6430VBD5) 251.56% 12.5035 东风日产 2014 东风日产 轩逸 三厢 1.6L 手动档 舒适版(DFL7162MAL2) 345.73% 19.2036 东风雪铁龙 2014 东风雪铁龙 东风雪铁龙C4L 三厢 1.8L 手动档 劲享型(DC7183LYCN) 302.62% 13.6337 东风雪铁龙 2013 东风雪铁龙 东风雪铁龙C5 三厢 2.3L 手自一体 尊贵型(DC7237LYCA) 252.73% 11.5638 东风雪铁龙 2013 东风雪铁龙 世嘉 三厢 1.6L 手动档 品尚型(DC7165LYCM) 326.82% 15.1439 东风悦达起亚 2014 东风悦达起亚 东风悦达起亚K2 三厢 1.4L 手动档 GL(YQZ7142) 222.41% 11.0540 东风悦达起亚 2013 东风悦达起亚 东风悦达起亚K3 三厢 1.6L 手自一体 GL(YQZ7169AE5) 214.05% 11.3441 东风悦达起亚 2013 东风悦达起亚 福瑞迪 三厢 1.6L 手动档 GL纪念版(YQZ7165E5) 189.61% 10.7442 东风悦达起亚 2013 东风悦达起亚 K5 三厢 2.0L 手动档 GL(YQZ7204E5) 164.93% 8.3243 东南 2014 东南 菱悦 三厢 1.5L 手动档 亲民版(DN7152LA52) 315.28% 17.7544 广汽本田 2014 广汽本田 飞度 两厢 1.5L 手动档 舒适版 463.80% 18.2145 广汽本田 2014 广汽本田 歌诗图 2.4L 自动档 豪华版(HG7240EBA5) 318.08% 15.1146 广汽本田 2013 广汽本田 凌派 三厢 1.8L 手动档 舒适版(HG7180GAM4) 347.43% 17.5647 广汽本田 2012 广汽本田 思迪/锋范 三厢 1.8L 自动档 豪华版(HG7180CBAE) 272.48% 8.9648 广汽本田 2012 广汽本田 雅阁 三厢 2.4L 自动档 PE (HG7241BB) 250.52% 10.6049 广汽菲亚特 2014 广汽菲亚特 菲翔 三厢 1.4T 手动档 悦享版(GFA7140AABA) 259.17% 17.8950 广汽丰田 2014 广汽丰田 汉兰达 2.7L 手自一体 精英版(GTM6481ADE) 362.16% 10.4551 广汽丰田 2012 广汽丰田 凯美瑞 三厢 2.0L 自动档 经典豪华版(GTM7200GS) 366.11% 9.8952 广汽丰田 2014 广汽丰田 雷凌 1.6L 手动档 新锐版(GTM7160LVME) 322.09% 14.2053 广汽丰田 2012 广汽丰田 雅力士 两厢 1.6L 手动档 魅动版(GTM7161GMS) 260.72% 12.1554 广汽三菱 2013 广汽三菱 劲炫 2.0L CVT 精英版(GMC6431E) 347.99% 11.9155 哈弗 2014 哈弗 哈弗H6 1.5T 手动档 精英型(CC6460RM01) 182.76% 9.5856 华晨宝马 2010 华晨宝马 华晨宝马3系 三厢 2.0L 手自一体 豪华型(BMW7200MD) 523.90% 21.56357 华晨宝马 2014 华晨宝马 华晨宝马5系 三厢 2.0T 手自一体 典雅型(BMW7201BM) 519.11% 22.9958 华晨宝马 2014 华晨宝马 华晨宝马X1 2.0L 手自一体 时尚型(BMW7202HS) 597.85% 25.4759 华晨中华 2012 华晨中华 中华H230 三厢 1.5L 手动档 舒适型(SY7150E3SBAE) 232.35% 16.2460 吉利帝豪 2012 吉利帝豪 帝豪EC 三厢 1.5L 手动档 超悦型(MR7153B4) 228.60% 15.8461 江淮 2014 江淮 和悦A13 两厢 1.3L 手动档 舒适型(HFC7130L2F) 263.59% 21.9862 力帆(乘用车) 2012 力帆(乘用车) 力帆620 三厢 1.6L 手动档 精锐型 (LF7162C) 157.98% 10.6863 梅赛德斯-奔驰 2013 梅赛德斯-奔驰 奔驰CLS级 三厢 3.5L 手自一体 时尚型(BENZ CLS350) 483.70% 20.5164 梅赛德斯-奔驰 2014 梅赛德斯-奔驰 奔驰S级 三厢 3.0T 手自一体 商务型(BENZ S320L) 559.72% 20.3865 奇瑞 2015 奇瑞 风云2 两厢 1.5L 手动档 新意版(SQR7151J151) 243.08% 17.4866 奇瑞 2014 奇瑞 瑞虎3 1.6L 手动档 风尚版(SQR7164T110) 230.18% 16.7267 上汽大众 2014 上汽大众 波罗 两厢 1.4L 手动档 风尚版(SVW71411GR) 346.31% 15.7768 上汽大众 2013 上汽大众 朗行 两厢 1.6L 手动档 风尚版(SVW7167RMD) 252.38% 12.5669 上汽大众 2011 上汽大众 朗逸 三厢 1.6L 手动档 品雅版 (SVW7167MSD) 258.38% 10.7670 上汽大众 2015 上汽大众 凌渡 三厢 1.4T 手动档 风尚版(SVW71416AL) 281.75% 12.2771 上汽大众 2012 上汽大众 帕萨特 三厢 1.8T 手自一体 尊享型(SVW7183SJD) 274.54% 8.2072 上汽大众 2012 上汽大众 桑塔纳 三厢 1.4L 手动档 风尚版(SVW71412DR) 332.27% 15.4973 上汽大众 2014 上汽大众 途观 1.4T 手动档 蓝驱版 (SVW6451AGD) 282.21% 14.9974 上汽大众斯柯达 2014 上汽大众斯柯达 明锐 1.6L 手动档 逸致版(SVW71615EM) 255.81% 13.6175 上汽通用别克 2014 上汽通用别克 昂科威 2.0T 手自一体 精英型(SGM6475DAX2) 247.52% 11.8076 上汽通用别克 2014 上汽通用别克 君威 三厢 1.6T 手自一体 时尚技术型(SGM7161EAA3) 237.46% 10.5677 上汽通用别克 2013 上汽通用别克 君越 三厢 2.4L 手自一体 领先舒适型(SGM7240EYAA) 254.91% 9.5978 上汽通用别克 2013 上汽通用别克 凯越 三厢 1.5L 手动档 尊享型(SGM7150MTA) 212.09% 13.0779 上汽通用别克 2014 上汽通用别克 英朗 三厢 1.6L 手动档 舒适版(SGM7162DMAB) 259.85% 12.1480 上汽通用雪佛兰 2014 上汽通用雪佛兰 科鲁兹 三厢 1.5L 手动档 时尚版(SGM7154DMAA) 284.41% 15.6081 上汽通用雪佛兰 2014 上汽通用雪佛兰 迈锐宝 三厢 1.6T 手自一体 舒适版(SGM7162EAA1) 287.83% 11.56482 上汽通用雪佛兰 2013 上汽通用雪佛兰 赛欧 三厢 1.4L 手动档 优逸版(SGM7141MTC) 228.76% 13.4083 斯巴鲁 2012 斯巴鲁 森林人FORESTER 2.0L CVT 舒适版(FORESTER 2.0i) 274.44% 11.8884 一汽丰田 2014 一汽丰田RAV4 2.0L 手动档 都市版(CA64602FXE5) 375.97% 10.7685 天津一汽丰田 2013 天津一汽丰田 花冠/卡罗拉 三厢 1.6L 自动档 GL炫酷特装版(TV7163GL5)304.76% 12.4586 天津一汽丰田 2015 天津一汽丰田 皇冠 三厢 2.5L 手自一体 标准版(TV7255Royal5) 318.84% 11.8687 天津一汽丰田 2014 天津一汽丰田 锐志 三厢 2.5L 手自一体 菁锐版(TV7254S5Q) 330.69% 10.0988 天津一汽丰田 2014 天津一汽丰田 威驰 三厢 1.3L 手动档 超值版(TV7133DLXME5) 454.23% 12.7089 一汽奥迪 2014 一汽奥迪 一汽奥迪A4 三厢 1.8T CVT 舒适型(FV7183BACBG) 465.78% 14.2890 一汽奥迪 2014 一汽奥迪 一汽奥迪A6 三厢 2.4L CVT 舒适型 (FV7241FCVTG) 329.44% 9.5691 一汽奥迪 2014 一汽奥迪 一汽奥迪Q3 1.4T 手动档 标准型(FV7145LCMBG) 426.11% 10.1792 一汽奥迪 2013 一汽奥迪 一汽奥迪Q5 2.0T 手动档 标准型(FV6461HAQWG) 398.41% 15.2493 一汽奔腾 2011 一汽奔腾 奔腾B50 三厢 1.6L 手动档 时尚型(CA7165MT4) 335.23% 12.0594 一汽大众 2012 一汽大众 宝来 三厢 1.6L 手自一体 时尚超值版 (FV7162XATG) 271.24% 10.0695 一汽大众 2013 一汽大众 高尔夫 两厢 1.6L 手动档 时尚型(FV7164LAMWG) 297.41% 12.6396 一汽大众 2014 一汽大众 捷达 三厢 1.6L 手动档 时尚型(FV7160BBMBG) 265.25% 11.0297 一汽大众 2012 一汽大众 迈腾 三厢 1.4T 双离合变速器 蓝驱版(FV7147FADGB) 318.04% 10.9098 一汽大众 2013 一汽大众 速腾 三厢 1.6L 手动档 时尚型 (FV7166FAMGG) 290.01% 12.5199 一汽大众 2014 一汽大众 一汽大众CC 三厢 1.8T 双离合变速器 尊贵型(FV7187ZADBG) 310.60% 12.71 100 一汽马自达 2012 一汽马自达 一汽马自达6 三厢 2.0L 手自一体 豪华版(CA7206AT) 557.08% 14.7656数据说明:1、 零整比系数是车辆配件价格总和与整车销售价格的比值,可以直观反映不同车型维修成本的差异,即在整车价格一定的前提下,零整比系数高的车型,意味着维修成本较高,反之则表明该车型维修成本较低。

中保研发布汽车零整比研究成果【摘要】近日,中国保险行业协会与中国汽车维修行业协会第七次联合发布汽车零整比研究成果。

综合七次数据,汽车零整比系数平均指数呈逐年降低趋势。

第七次汽车零整比数据出炉:北京奔驰GLK级高达%据介绍,此次数据统计截至今年3月底,选取国内保有量最大、上一年度销售数量居前、品牌代表性较高的常见100个车型,涉及34个品牌,7个价格区间,通过公开市场采集各车型的配件价格,导入计算公式核算各车型的汽车零整比系数。

数据显示,在样本车型中汽车零整比系数最高的车型为北京奔驰GLK 级,系数高达%,而零整比系数最高的前10款车型中,奔驰占三席。

根据披露数据,第七次汽车零整比100指数为%。

“零整比系数是车辆配件价格总和与整车销售价格的比值,可以直观反映不同车型维修成本的差异,即在整车价格一定的前提下,零整比系数高的车型,意味着维修成本较高,反之则表明该车型维修成本较低”,中保协财产险一部副部长徐钟抒介绍称。

而纵向对比,回溯历史数据可以发现,2016年4月第五次数据%,2016年10月第六次数据%,可见,整体而言,汽车零整比100指数呈下降趋势。

同时,基于汽车零整比系数社会影响,很多汽车厂商都宣城降低零件价格。

揭秘商家“小心机”:有降有涨内幕多原本伴随汽车零整比系数的逐年下降,汽车零配件的逐步降价,消费者养护费用应有明显下降。

然而,消费者却感受不明显,甚至依然花销多多。

针对此现象,中保研联合中汽研,针对能更好反映配件价格变化的常用配件负担指数,展开深入研究。

“针对汽车厂商零件降价,我们发现,汽车厂商在高值低频配件价格下降的同时,常用低值配件反而在不断涨价”,徐钟抒介绍,基于此,在汽车零整比系数基础上,两协会挖掘事故车维修数据,选取配件损失率大于1%的常用配件进行研究,导入计算公式核算各车型的常用配件负担指数。

通过对18 项单个常用配件价格的采集,纳入公式计算,中保协推出常用配件负担指数,该指数反映了消费者在事故车维修过程中更换配件费用负担的高低。

大型客车零整比标准英文回答:The spare parts ratio of large passenger vehiclesrefers to the proportion of spare parts inventory to the total value of fixed assets of the vehicle. It is an important indicator to measure the maintenance level and service capability of the vehicle. The spare parts ratio of large passenger vehicles is generally between 5% and 10%, and it varies depending on factors such as the type of vehicle, operating conditions, and maintenance practices.To ensure the normal operation of large passenger vehicles and meet the needs of maintenance and repair, itis necessary to establish a reasonable spare parts ratio. The determination of the spare parts ratio should be based on the following principles:Ensuring the normal operation of the vehicle: The spare parts ratio should be sufficient to meet the needs ofregular maintenance, minor repairs, and emergency repairs.Reducing inventory costs: The spare parts ratio should be as low as possible to reduce inventory costs and avoid waste.Balancing inventory and maintenance costs: The spare parts ratio should be optimized to balance inventory costs and maintenance costs.In practice, the spare parts ratio of large passenger vehicles can be determined through the following steps:Statistical analysis: Collect historical data on spare parts usage and maintenance costs, and analyze the patterns of spare parts consumption.Expert consultation: Consult with experts in the field of vehicle maintenance and management to obtain their opinions and recommendations.Benchmarking: Compare the spare parts ratio of similarvehicles operated by other companies or organizations.Cost-benefit analysis: Conduct a cost-benefit analysis to evaluate the impact of different spare parts ratios on inventory costs, maintenance costs, and vehicle downtime.Based on the above steps, the spare parts ratio oflarge passenger vehicles can be optimized to ensure the normal operation of the vehicle, reduce inventory costs,and improve maintenance efficiency.中文回答:大型客车的零整比是指备件库存价值占客车固定资产总值比例。

本科毕业论文我国新能源汽车上市公司经营绩效评价Listing Corporation Business Performance Evaluation of New EnergyVehicles in China2014年6月我国新能源汽车上市公司经营绩效评价摘要:随着我国会计准则体系的日臻完善,上市公司的会计信息日益成为投资者决策的重要依据。

绩效评价作为上市公司的重要管理手段,更受到了投资者、债权人等广大利益相关者的密切关注。

然而,近年来国内外上市公司发生的一系列财务事件足以说明企业绩效评价的过程和结果是极易被人为粉饰、操纵的。

所以,绩效评价的真实性受到了人们的重视也成为学者们重点讨论的热点。

在这个背景下,本文选取2013年在我国沪深两市上市的26家新能源汽车上市公司为研究样本,从此行业的特点出发,在借鉴前人研究成果的基础上,从公司的经营绩效评价的盈利能力、发展能力、偿债能力和营运能力四个方面确立了10个财务指标来建立评价模型。

采用因子分析法,得出我国新能源汽车上市公司的综合得分排名,在此基础上对新能源汽车上市公司进行经营绩效评价。

关键词:绩效评价;新能源汽车上市公司;因子分析毕业论文外文摘要Listing Corporation BusinessPerformance Evaluation of New Energy Vehicles in China Abstract:With our accounting system is perfected, the listing Corporation accounting information has become an important basis for decision-making investors. Performance assessment is an important means of management listing Corporation, more closely by investors, creditors and other broad stakeholder. However, a series of financial events happened in domesticand foreign listing Corporation in recent years to illustrate the process and results of the enterprise performance evaluation is very easy to be man-made whitewash, manipulation. So, the authenticity of the performance evaluation of the attention has become a hotspot of scholars focus. In this context, this paper selects 2013 in Shanghai and Shenzhen two city listed 26 new energy automobile listing Corporation as research sample, from the industry characteristics, in the basis of previous studies, from the four aspects of business performance evaluation of the company's profitability, development ability, debt paying ability and operation ability established 10 financial indicators to establish the evaluation model. Using the factor analysis method to obtain the overall score, new energy automobile listing Corporation in China's ranking, based on the new energy automotive listing Corporation operating performance evaluationKeywords:The Performance Evaluation;New Energy Automobile Listing Corporation;Factor Analysis目录1 绪论........................................................................................ 错误!未定义书签。

2016年5月汽车工业经济运行情况2016年06月13日 15:45 来源:中汽协会行业信息部据中国汽车工业协会统计分析,2016年5月,汽车产销比上月略有下降,同比小幅增长。

1-5月,汽车产销保持增长,产销增幅比上年同期继续呈小幅提升。

具体分析如下:1.汽车情况⑴. 产销量环比下降,同比增长5月我国汽车产销量均比上月下降,与上年同期相比,产销量继续保持增长,其中销量增速接近10%,高于产量同比增速。

本月产销率达到101.3%,企业库存进一步下降。

5月,汽车产销分别完成206.5万辆和209.2万辆,比上月分别下降5.1%和1.7%,比上年同期分别增长5%和9.8%,而上年同期产销量增速分别为-0.6%和-0.4%。

1-5月汽车产销分别完成1084.4万辆和1075.5万辆,比上年同期分别增长5.8%和7%,高于上年同期2.6和4.9个百分点。

⑵. 乘用车产销同比增速继续高于汽车总体5月乘用车产销分别完成177.2万辆和179.3万辆,产量比上月下降3.7%,销量则增长0.5%;与上年同期相比产销量分别增长5.5%和11.3%,同比继续保持增长,增速高于汽车总体0.5和1.5个百分点。

1-5月,乘用车产销分别完成932.7万辆和925.8万辆,比上年同期分别增长6.6%和7.8%,其中产量增速与前四个月持平,销量增速高于前四个月。

乘用车四类车型产销情况看,比上年同期,轿车产销分别下降6.5%和6.1%;SUV产销继续保持高速增长,分别为44.3%和45%;MPV产销增速分别为9.4%和15.6%;交叉型乘用车产销分别下降34%和31.6%。

5月1.6升及以下乘用车销售128.3万辆,比同期增长18.8% ,高于乘用车总体增速7.5个百分点。

1.6升及以下乘用车占乘用车销量比重为71.6%。

⑶. 中国品牌乘用车市场份额高于同期5月,中国品牌乘用车共销售71.7万辆,同比增长12.9%,占乘用车销售总量的40%,比上年同期提高0.6个百分点;其中:中国品牌轿车销售16万辆,同比下降8.2%,占轿车销售总量的17.4%,比上年同期下降1.8个百分点;中国品牌SUV销售33.5万辆,同比增长40.2%,占SUV销售总量的53.4%,占有率与上年同期提高1.5个百分点;中国品牌MPV销售15.8万辆,同比增长31.9%,占MPV销售总量的87.5%,比上年同期提高2.4个百分点。

1

2016年10月

汽车零整比100指数体系说明

汽车零整比100指数体系是由汽车零整比系数、消费者常用配件负担指数、消费者养护负担指数三个互相关联的指数构成,以综合反映消费者在购车、用车、养车过程中,汽车用车成本负担变化的经济参考指标。

汽车零整比100指数是在汽车零整比系数研究的基础上,制定各项指数的编制规则,计算这100个车型的零整比系数、常用配件负担指数、养护负担指数,客观评价这些车型维修经济型的高低。

汽车零整比100指数的样本车型是由国内保有量最大、上一年度销售数量居前、品牌代表性较高的常见100个车型构成。

样本车型按选取规则每年调整一次,每次调整车型数量不超过15%。

汽车零整比100指数采取定期发布制度,每年的4月为当期指数首次发布,10月为当期指数的更新发布。

2

表1.汽车零整比100指数和消费者常用配件负担指数表

汽车零整比100指数消费者常用配件负担100指数

4月329.3514.33

10月330.0214.45

表2.汽车零整比100指数明细

车型品牌按首字母排序数据截止到2016年9月

3

6

备注:英菲尼迪的汽车零整比系数和常用配件负担指数,配件价格按厂家指导价为基准计算,但部分地区需在厂家指导价再上浮40~60%不等,请消费者注意。

数据说明

1、零整比系数是车辆配件价格总和与整车销售价格的比值,可以直观反映不同车型维修成本的差异,即在整车价格一定的前提下,零整比系数高的车型,意味着维修成本较高,反之则表明该车型维修成本较低。

零整比系数的计算公式为:

零整比系数

7

2、常用配件负担指数就是18项单个常用配件价格乘上配件自身损失率的之和,再除以整车销售价格的比值,配件损失率则是根据事故车维修中单个配件损失金额与所有配件损失金额比值的统计。

常用配件负担指数反映了消费者在事故车维修过程中更换配件费用负担的高低,指数高低与零整比系数同理。

其计算公式为:常用配件负担指数

3、养护负担指数是指在厂家保养建议周期内,用于维修所需的人工工时费和更换配件的总费用,再除以60000乘以100,指数的比值就是车主每百公里养护所需的费用,而指数的高低就是衡量车主养护负担的高低。

其计算公式为:

消费者养护负担指数

8。