税务会计增值税会计课件讲义

- 格式:ppt

- 大小:853.00 KB

- 文档页数:108

摘要:近几年来,随着我国的社会主义市场经济体制的发展,我国的会计体系也愈加完善,从会计这一个大学科分离出来不少的专业性更强的小学科,比如财务会计,税务会计等。财务会计是一门包含了很多小分支的体系,比如说成本会计,中级财务处理,初级财务处理,高级财务处理,其中税务会计也是一个小分支所脱离出来的。基于2007年实施的《企业会计准则》和《企业所得法》,使得他们的分离显得更加的明显,相互的独立性也就越强了。由此可见,差异化的探讨,有助于会计学研究的发展,更有助于对于税务的深度研究,现从增值税的分析,来看财务会计和税务会计的差异。

关键词:财务会计;税务会计;增值税;差异化;营改增

中图分类号:f233 文献标识码:a

文章编号:1005-913x(2015)10-0151-02

一、前言

经济体制改革让我国的财会制度改革与税收制度的改革日益渐进,财务与税务的分离情况也是必然的。税务会计是依附着财务会计的,他们相互分离,相互促就。税务会计的功能也是根据税务部门所造就的,成为了一个专职专业。现在的大企业一般都是将财务会计职位与其税务会计的职位分开,采用分离不分割的手法,来尽力地将业务完善,会计事物系统化,专业化。将如何解决我国经济发展的矛盾性,就应当掌握住财务会计和税务会计之间的协调。

二、财务会计与税务会计的概念

(一)什么是财务会计

监督核算企业经济业务活动,对企业相关的投资者、股东、债权人等相关第三者提供会计报表分析的,这样的一种经济业务活动叫财务会计,财务会计是针对企业的资金运转,业务流通,商品流通的一种核算与分析业务。财务会计包含了很多方面的会计,比如成本会计、经营收入、收益核算等,对于成本的核算,收入业务的核算,财务会计是一项综合性很强的,涵盖广泛的会计。财务会计的任务主要为所有与企业有利害关系的他方提供资料和企业经营的效果。综上所述,财务会计都是基本的会计计量,传达企业的信息,经济信息目标的一种会计业务。

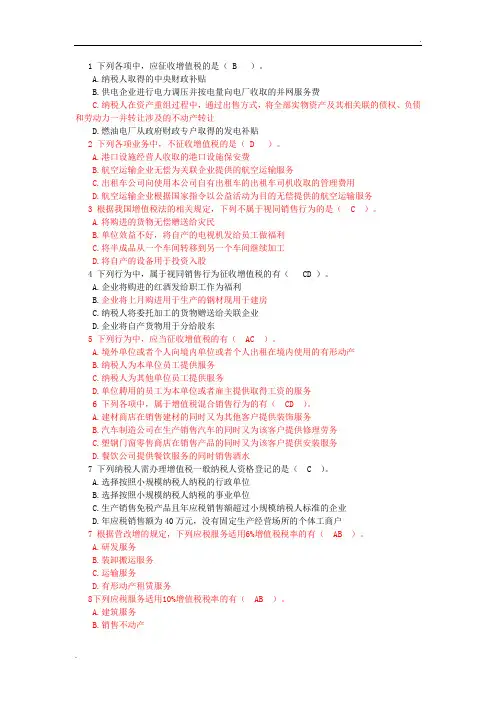

某食品厂2009年10月份发生下列经济业务:

(1)5日,从农民购入大米80吨,每吨收购价800元,以现金支付。

(1)进项税额=80*800*13%=8320(元)

借:材料采购--大米 55680

应交税费--应交增值税(进项税额) 8320

贷:库存现金 64000

(2)8日,购进食用油3吨,每吨不含税价为4000元,专用发票注明增值税额为1560元,开出银行承兑汇票。(13%)

(2)借:材料采购--食用油 12000

应交税费--应交增值税(进项税额) 1560

贷:应付票据 13560

(3)9日,销售各类食品,含税销售额为17550元,货款已入账。

(3)销项税额=17550/(1+17%)*17%=2550(元)

借:银行存款 17550

贷:主营业务收入 15000

应交税费--应交增值税(销项税额) 2550

(4)10日,通过民政部门向灾区捐赠饼干一批,饼干不含税售价为40000元,其成本为20000元。

(4)饼干应计销项税额=40000*17%=6800(元)

生产饼干的材料实际成本=20000(元)

借:营业外支出 26800

某食品厂2009年10月份发生下列经济业务:

(1)5日,从农民购入大米80吨,每吨收购价800元,以现金支付。

(1)进项税额=80*800*13%=8320(元)

借:材料采购--大米 55680

应交税费--应交增值税(进项税额) 8320

贷:库存现金 64000

(2)8日,购进食用油3吨,每吨不含税价为4000元,专用发票注明增值税额为1560元,开出银行承兑汇票。(13%)

(2)借:材料采购--食用油 12000

应交税费--应交增值税(进项税额) 1560

贷:应付票据 13560

(3)9日,销售各类食品,含税销售额为17550元,货款已入账。

(3)销项税额=17550/(1+17%)*17%=2550(元)

借:银行存款 17550

贷:主营业务收入 15000

应交税费--应交增值税(销项税额) 2550

(4)10日,通过民政部门向灾区捐赠饼干一批,饼干不含税售价为40000元,其成本为20000元。

(4)饼干应计销项税额=40000*17%=6800(元)

生产饼干的材料实际成本=20000(元)

借:营业外支出 26800

.

. 1 下列各项中,应征收增值税的是( B )。

A.纳税人取得的中央财政补贴

B.供电企业进行电力调压并按电量向电厂收取的并网服务费

C.纳税人在资产重组过程中,通过出售方式,将全部实物资产及其相关联的债权、负债和劳动力一并转让涉及的不动产转让

D.燃油电厂从政府财政专户取得的发电补贴

2 下列各项业务中,不征收增值税的是( D )。

A.港口设施经营人收取的港口设施保安费

B.航空运输企业无偿为关联企业提供的航空运输服务

C.出租车公司向使用本公司自有出租车的出租车司机收取的管理费用

D.航空运输企业根据国家指令以公益活动为目的无偿提供的航空运输服务

3 根据我国增值税法的相关规定,下列不属于视同销售行为的是( C )。

A.将购进的货物无偿赠送给灾民

B.单位效益不好,将自产的电视机发给员工做福利

C.将半成品从一个车间转移到另一个车间继续加工

D.将自产的设备用于投资入股

4 下列行为中,属于视同销售行为征收增值税的有( CD )。

A.企业将购进的红酒发给职工作为福利

B.企业将上月购进用于生产的钢材现用于建房

C.纳税人将委托加工的货物赠送给关联企业

D.企业将自产货物用于分给股东

5 下列行为中,应当征收增值税的有( AC )。

A.境外单位或者个人向境内单位或者个人出租在境内使用的有形动产

B.纳税人为本单位员工提供服务

C.纳税人为其他单位员工提供服务

D.单位聘用的员工为本单位或者雇主提供取得工资的服务

6 下列各项中,属于增值税混合销售行为的有( CD )。

A.建材商店在销售建材的同时又为其他客户提供装饰服务

B.汽车制造公司在生产销售汽车的同时又为该客户提供修理劳务

C.塑钢门窗零售商店在销售产品的同时又为该客户提供安装服务

D.餐饮公司提供餐饮服务的同时销售酒水

7 下列纳税人需办理增值税一般纳税人资格登记的是( C )。

A.选择按照小规模纳税人纳税的行政单位