《增值税会计核算》课件

- 格式:pptx

- 大小:1.72 MB

- 文档页数:27

练习1:一般纳税人增值税进项税额及进项税额转出的会计核算。

【资料】某公司为增值税一般纳税人,某月发生如下经济业务:

【要求】根据资料,分别编制每笔经济业务相关的会计分录。 1.购入A材料一批,专用发票注明价款800 000元,增值税额为136 000元,款项通过银行存款支付。同时支付运费12 000元(不含税价),取得运输部门开出的增值税专用发票,材料验收入库。

借:原材料 812 000

应交税费——应交增值税(进项税额) 137 320

贷:银行存款 949 320

2.从某小规模纳税人处购进原材料一批,取得普通发票一张,注明价款20 000元,款项以银行存款支付。

借:原材料 20 000

贷:银行存款 20 000

3.购入一台生产用机器设备,增值税票专用发票注明价格500

000元,增值税85 000元,设备运抵企业过程中发生运费(含税)4 440元,全部款项以银行存款支付。

借:固定资产 504 000

应交税费——应交增值税(进项税额) 85 440

贷:银行存款 100 000

4.购进免税农产品一批,买价100 000元,货物已验收入库,款项已经用现金支付。

借:原材料 87 000

应交税费——应交增值税(进项税额) 13 000

贷:银行存款 100 000

5.接受某投资者转入的一批材料,增值税专用发票上注明的货物价款200 000元,增值税额34 000元,价款合计234 000元。

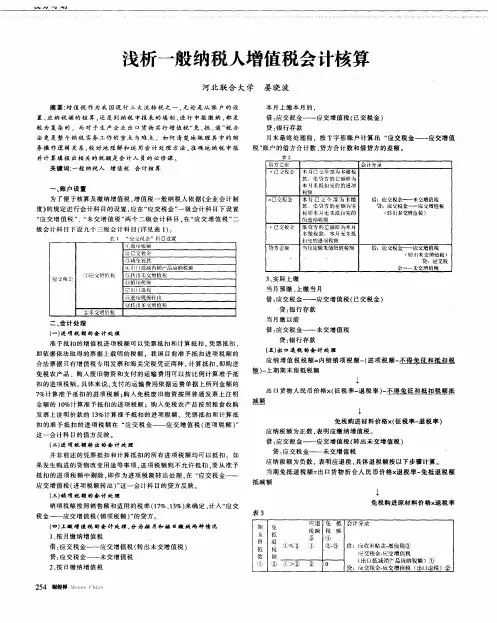

浅析一般纳税人增值税会计核算 河北联合大学晏晓波 摘要:增值税作为我国现行三大流转税之一.无论是从账户的设 置、应纳税额的核算。还是到纳税申报表的填制、进行申报缴纳,都是 较为复杂的。而对于生产企业出口货物实行增值税“免、抵、退”税办 法更是整个纳税实务工作的重点与难点。如何清楚地梳理其中的财 务操作逻辑关系.较好地理解和运用会计处理方法.准确地纳税申报 并计算填报出相关的税额是会计人员的必修课。 关键词:一般纳税人增值税会计核算 一、账户设置 为了便于核算及缴纳增值税,增值税一般纳税人依据《企业会计制 度》的规定进行会计科目的设置,应在“应交税金”一级会计科目下设置 “应交增值税”、“未交增值税”两个二级会计科目.在“应交增值税”二 级会计科目_F设九个三级会计科目(详见表1)。 丧1 “喧交税金”科口改越 , 避』6 税馘 ②已变收 @减龟慌款 @fI{l I抵城内钔产:品出纳税额 ①应 增桃税 《4 {j未交增值税 监 税0 4 销J撕氍搠 …Ij邈税 @避 税蝴转… 国)转小多‘苎增德秘 末幺增ffl税 二、会计处理 (一)进项税额的会计处理 准予抵扣的增值税进项税额可以凭票抵扣和计算抵扣。凭票抵扣, 即依据依法取得的票据上载明的税额.我国目前准予抵扣进项税额的 合法票据只有增值税专用发票和海关完税凭证两种。计算抵扣,即购进 免税农产品、购人废旧物资和支付的运输费用可以按比例计算准予抵 扣的进项税额。具体来说,支付的运输费用依据运费单据上所列金额的 7%计算准予抵扣的进项税额;购入免税废旧物资按照普通发票上注明 金额的lO%il-算准予抵扣的进项税额;购入免税农产品按照粮食收购 发票上注明价款的13%计算准予抵扣的进项税额。凭票抵扣和计算抵 扣的准予抵扣的进项税额在“应交税金——应交增值税(进项税额)” 这一会计科目的借方反映。 (:)进项税额转出的会计处理 并非前述的凭票抵扣和计算抵扣的所有进项税额均可以抵扣。如 果发生购进的货物改变用途等事项,进项税额则不允许抵扣。要从准予 抵扣的进项税额中剔除,即作为进项税额转出处理,在“应交税金—— 应交增值税(进项税额转出)”这一会计科目的贷方反映。 (三)销项税额的会计处理 销项税额按照销售额和适用的税率(17%、13%)来确定,计人“应交 税金——应交增值税(销项税额)”的贷方。 (日)上娥增值税的会计处理.分为按月和按日缴纳两种情况 1、按月缴纳增值税 借:应交税金——应交增值税(转出未交增值税) 贷:应交税金——未交增值税 2、按日缴纳增值税 254财经异 m∞ {m 本月上缴本月的. 借:应交税金——应交增值税(已交税金) 贷:银行存款 月末最终处理前,按T字形账户计算出“应交税金——应交增值 税”账户的借方合计数、贷方合计数和借贷方的差额。 表2 借方苴牺! 会计分录 >己空税 木月已交令酃为多缴税 拣.艟贷方的笙额邺为 本 未抵扣完的的避项 税额 =已交秘金 本_月已交个部为多缴 借:应受税金——未j 增值l税 款.毋诣方的差额为 摹 强:应蹙税金一一应.芷增值税 秘邶本H无束抵扪竞的 (转 多交±}{值税) 的进顼税锅 <已突税 错贷方的差额岬为木爿 移缴税款,本月光束抵 }¨完的避坝税獭 贷方笙钡 尚月应缴束激地髓税撷 谐:应 税垒——应建增值税 (转『}I未交增值税) 贷:垃蹙秘 ——未交增值税 3、实际上缴 当月预缴、上缴当月 借:应交税金——应交增值税(已交税金) 贷:银行存款 当月缴以前 借:应交税金——未交增值税 贷:银行存款 (五)出口退税的套计处理 应纳增值税税额=内销销项税额一(进项税额一丕堡象延塑堑扫煎 题)一上期期末留抵税额 出I:1货物人民币价格×(征税率一退税率)一丕堡鱼 塑抵塑煎塑 照堑 + 免税购进材料价格×(征税率一退税率) 应纳税额为正数.表明应缴纳增值税。 借:应交税金——应交增值税(转出未交增值税) 贷:应交税金——未交增值税 应纳税额为负数,表明应退税。具体退税额按以下步骤计算。 当期免抵退税额:出口货物折合人民币价格x退税率一免抵退税额 抵减额 l 免税购进原材料价格×退税率 表3 免抵 会汁分习之 税撷 @ ③ 借:应收补飒占欺.增值税⑨ 期 额墨 啦交税会. 交增值税 收 留 抵 数 墨 ①> 0 <出口抵减锖产品应纳税额1① 贷:J皿交税 . 交增f

建筑企业增值税会计核算和纳税申报

课件目录

一、增值税与营业税会计核算的区别

二、会计科目及专栏设置

三、账务处理

四、纳税申报

一、增值税与营业税会计核算的区别

1.会计科目设置不同。

2.会计处理分类不同。(营业税纳税人一般是按行业进行会计核算,增值税纳税人一般分一般纳税人和小规模纳税人进行会计核算)

3.会计核算原则不同。(营业税是价内税,计算出来的税是需要通过营业税金及附加进行核算,影响当期损益;而增值税属于价外税,销售收入中不含销项税额,销售成本中也不含进项税额,纳税人当期缴纳的增值税额,不体现在利润表中,而体现在负债表中。)

4.会计核算的税收直观不同。(应交税费-应交营业税科目可以很清楚的反映应交已交未交,增值税的应交已交未交需要结合多个二级科目或三级科目分析后才可以清楚知道,更复杂)

二、会计科目及专栏设置

增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交增值税”、“预交增值税”、“待抵扣进项税额”、“待认证进项税额”、“待转销项税额”、“增值税留抵税额”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等明细科目。(三交待一简4其他)

二级 三级 四级 五级

应交增值税(6借4贷) 进项税额 按税率分设 按服务类型分设

销项税额抵减

已交税金

转出未交增值税

减免税款

出口抵减内销产品应纳税额

销项税额 按税率分设 按服务类型分设

出口退税

进项税额转出 按免税项目、非正常损失项目等分设

转出多交增值税

项目部结转(注1) 一般计税、减免税款

未交增值税

预交增值税

待抵扣进项税额

待认证进项税额 已取得发票、未取得发票、海关专用缴款书(先比对后认证))

待转销项税额 增值税留抵税额

简易计税

转让金融商品应交增值税

代扣代交增值税

WORD格式整理版

专业学习 参考资料 练习1:一般纳税人增值税进项税额及进项税额转出的会计核算。

【资料】某公司为增值税一般纳税人,某月发生如下经济业务:

【要求】根据资料,分别编制每笔经济业务相关的会计分录。 WORD格式整理版

专业学习 参考资料 1.购入A材料一批,专用发票注明价款800 000元,增值税额为136 000元,款项通过银行存款支付。同时支付运费12 000元(不含税价),取得运输部门开出的增值税专用发票,材料验收入库。

借:原材料 812 000

应交税费——应交增值税(进项税额) 137 320

贷:银行存款 949 320

2.从某小规模纳税人处购进原材料一批,取得普通发票一张,注明价款20 000元,款项以银行存款支付。

借:原材料 20 000

贷:银行存款 20 000

3.购入一台生产用机器设备,增值税票专用发票注明价格500

000元,增值税85 000元,设备运抵企业过程中发生运费(含税)4 440元,全部款项以银行存款支付。

借:固定资产 504 000

应交税费——应交增值税(进项税额) 85 440

贷:银行存款 100 000

4.购进免税农产品一批,买价100 000元,货物已验收入库,款项已经用现金支付。

借:原材料 87 000

应交税费——应交增值税(进项税额) 13 000