乌克兰汽车市场分析

- 格式:doc

- 大小:838.00 KB

- 文档页数:19

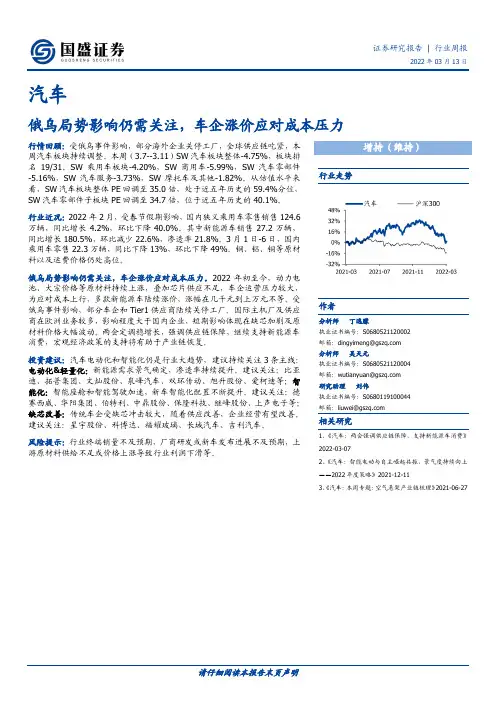

证券研究报告| 行业周报2022年03月13日汽车俄乌局势影响仍需关注,车企涨价应对成本压力行情回顾:受俄乌事件影响,部分海外企业关停工厂,全球供应链吃紧,本周汽车板块持续调整。

本周(3.7--3.11)SW汽车板块整体-4.75%,板块排名19/31。

SW乘用车板块-4.20%,SW商用车-5.99%,SW汽车零部件-5.16%,SW汽车服务-3.73%,SW摩托车及其他-1.82%。

从估值水平来看,SW汽车板块整体PE回调至35.0倍,处于近五年历史的59.4%分位,SW汽车零部件子板块PE回调至34.7倍,位于近五年历史的40.1%。

行业近况:2022年2月,受春节假期影响,国内狭义乘用车零售销售124.6万辆,同比增长4.2%,环比下降40.0%。

其中新能源车销售27.2万辆,同比增长180.5%,环比减少22.6%,渗透率21.8%。

3月1日-6日,国内乘用车零售22.3万辆,同比下降13%,环比下降49%。

钢、铝、铜等原材料以及运费价格仍处高位。

俄乌局势影响仍需关注,车企涨价应对成本压力。

2022年初至今,动力电池、大宗价格等原材料持续上涨,叠加芯片供应不足,车企运营压力较大,为应对成本上行,多款新能源车陆续涨价,涨幅在几千元到上万元不等。

受俄乌事件影响,部分车企和Tier1供应商陆续关停工厂。

国际主机厂及供应商在欧洲业务较多,影响程度大于国内企业,短期影响体现在缺芯加剧及原材料价格大幅波动。

两会定调稳增长,强调供应链保障,继续支持新能源车消费,宏观经济政策的支持将有助于产业链恢复。

投资建议:汽车电动化和智能化仍是行业大趋势,建议持续关注3条主线:电动化&轻量化:新能源需求景气确定,渗透率持续提升。

建议关注:比亚迪、拓普集团、文灿股份、泉峰汽车、双环传动、旭升股份、爱柯迪等;智能化:智能座舱和智能驾驶加速,新车智能化配臵不断提升。

建议关注:德赛西威、华阳集团、伯特利、中鼎股份、保隆科技、继峰股份、上声电子等;缺芯改善:传统车企受缺芯冲击较大,随着供应改善,企业经营有望改善。

基于PEST分析法的新能源汽车环境分析目录1. 内容概括 (3)1.1 研究背景 (3)1.2 研究意义 (4)1.3 文献综述 (5)1.4 研究方法和数据来源 (6)2. PEST分析法概述 (7)2.1 PEST分析法的起源 (9)2.2 PEST分析法的概念 (10)2.3 PEST分析法的应用领域 (11)3. 新能源汽车行业发展现状 (12)3.1 新能源汽车定义与分类 (14)3.2 新能源汽车市场发展分析 (15)3.3 技术发展与创新 (16)3.4 竞争格局与市场趋势 (18)4. 环境分析 (19)4.1 政治环境分析 (20)4.1.1 全球新能源汽车政策 (21)4.1.2 国家新能源汽车政策及规划 (23)4.1.3 地方新能源汽车政策与市场 (24)4.2 经济环境分析 (25)4.2.1 新能源汽车市场需求分析 (27)4.2.2 新能源汽车产业投资分析 (28)4.2.3 新能源汽车生产成本与经济效益 (29)4.3 社会环境分析 (31)4.3.1 消费者对新能源汽车认知与接受度 (32)4.3.2 社会对新能源汽车的环保意识 (34)4.3.3 社会公众的能源消费行为 (35)4.4 技术环境分析 (37)4.4.1 新能源汽车技术发展与创新 (38)4.4.2 新能源汽车关键技术的突破 (40)4.4.3 新能源汽车技术的国际合作与竞争 (41)5. 新能源汽车环境分析结论 (42)5.1 政治环境结论 (44)5.2 经济环境结论 (44)5.3 社会环境结论 (46)5.4 技术环境结论 (47)6. 新能源汽车发展建议 (49)6.1 政策建议 (50)6.2 企业战略建议 (51)6.3 社会公众参与与宣传 (53)6.4 技术研发与发展建议 (55)7. 结论与展望 (56)7.1 研究结论 (57)7.2 研究展望 (57)7.3 研究局限与未来改进方向 (59)1. 内容概括本文档基于PEST分析法,对新能源汽车产业的环境因素进行了全面、深入的分析。

澳大利亚汽车市场现状与未来随着澳大利亚经济的不断发展,汽车市场在过去几十年间得到了快速的发展,成为该国经济的重要组成部分之一。

本文将对澳大利亚汽车市场的现状与未来进行综述,并探讨其可能的发展趋势。

1. 澳大利亚汽车市场现状澳大利亚汽车市场目前以轿车和SUV为主导,其销量在过去几年间保持了稳定增长。

据澳大利亚汽车协会公布的数据显示,2019年,澳大利亚汽车销量达到了107.1万辆,较上一年增长了0.2%。

这一增长得益于经济情况的改善,以及消费者对更安全、更环保的汽车需求的提高。

2. 澳大利亚汽车市场的竞争格局澳大利亚汽车市场存在着激烈的竞争。

主要的汽车制造商包括丰田、日产、大众等国际大品牌,以及福特、雪佛兰等本土品牌。

这些汽车制造商通过不断推出新车型、提升产品质量和增加售后服务来争夺市场份额。

消费者在购买汽车时,更加注重车辆的性价比、燃油经济性、安全性能、舒适性等方面的表现。

3. 澳大利亚汽车市场的发展趋势(1)电动汽车的崛起:随着环保意识的增强和技术的进步,电动汽车在全球范围内得到了广泛关注和推广。

在澳大利亚,政府已经推出了一系列支持电动汽车发展的政策,包括提供补贴和建设充电设施等。

未来几年,预计电动汽车在澳大利亚的销量将迅速增长。

(2)自动驾驶技术的应用:随着人工智能和传感器技术的飞速发展,自动驾驶汽车正逐渐成为汽车行业的下一个热点。

澳大利亚作为一个拥有广阔空旷地貌的国家,具备了自动驾驶技术的应用潜力。

一些汽车制造商已经在澳大利亚展开了自动驾驶汽车的测试和研发工作,未来这一领域有望带动澳大利亚汽车市场的进一步发展。

(3)共享出行的兴起:共享经济的兴起对整个汽车行业产生了巨大影响,汽车共享平台如Uber和Didi已经成为澳大利亚居民出行的重要方式之一。

未来,共享出行的模式有望进一步发展,汽车制造商将不仅仅关注个人消费者,还将关注共享出行市场的需求。

4. 持续发展的挑战与机遇尽管澳大利亚汽车市场面临着许多挑战,如经济波动、环保标准的提高和竞争加剧等,但也存在着巨大的发展机遇。

全球新能源汽车贸易网络结构特征及其竞争关系研究目录一、内容综述 (2)1.1 研究背景与意义 (2)1.2 国内外研究现状综述 (4)1.3 研究内容与方法 (5)1.4 论文结构安排 (6)二、全球新能源汽车市场概述 (7)2.1 新能源汽车定义及类型 (8)2.2 全球新能源汽车市场分布 (9)2.3 新能源汽车市场规模与增长趋势 (11)三、全球新能源汽车贸易网络结构特征 (12)3.1 贸易网络节点分析 (13)3.2 贸易网络边权分析 (14)3.3 贸易网络密度与中心性分析 (16)3.4 贸易网络稳定性分析 (17)四、全球新能源汽车贸易竞争关系研究 (18)4.1 竞争对手识别与分类 (19)4.2 竞争力评价指标体系构建 (20)4.3 竞争关系测度方法与应用 (22)4.4 竞争优势与劣势分析 (23)五、全球新能源汽车贸易网络竞争策略研究 (25)5.1 市场定位与战略选择 (26)5.2 合作与竞争平衡策略 (28)5.3 技术创新与知识产权保护策略 (29)5.4 品牌建设与国际市场拓展策略 (31)六、结论与展望 (32)6.1 研究结论总结 (34)6.2 政策建议与实践意义 (35)6.3 研究不足与未来展望 (36)一、内容综述随着全球气候变化和环境问题日益严重,新能源汽车作为绿色出行工具受到了各国政府和企业的高度关注。

在此背景下,新能源汽车贸易网络结构特征及其竞争关系成为了学术界研究的热点问题。

本文旨在对全球新能源汽车贸易网络的结构特征进行深入探讨,并分析不同国家和地区之间的竞争关系。

在竞争关系方面,学者们主要关注以下几个方面。

通过对这些问题的研究,我们可以得出以下在全球新能源汽车贸易网络中,竞争日益激烈,各国都在努力提升自身在产业链中的地位和竞争力;同时,贸易政策和技术创新也成为影响竞争关系的重要因素。

现有研究已经取得了丰富的成果,为深入理解全球新能源汽车贸易网络结构特征及其竞争关系提供了重要支撑。

俄罗斯车企发展现状及未来趋势分析近年来,俄罗斯汽车市场发展迅速。

俄罗斯作为全球最大的国家之一,拥有广阔的市场潜力和丰富的资源,为汽车制造业提供了良好的发展机会。

本文将对俄罗斯车企的现状进行分析,并探讨未来的发展趋势。

首先,俄罗斯车企的现状可谓是充满挑战。

受国际经济大环境影响以及国内经济的衰退,俄罗斯汽车市场在过去几年中经历了下滑。

政府对进口汽车加征高额关税和限制金融支持政策等措施,也对国内车企造成了一定的压力。

此外,持续存在的腐败问题、低效率和高成本等问题也制约了俄罗斯车企的进一步发展。

然而,尽管面临这些困境,俄罗斯车企仍然表现出了一些积极的发展趋势。

首先,俄罗斯政府一直在推动汽车工业的发展。

政府出台了多项政策措施,旨在吸引外国投资和技术,提升俄罗斯的汽车制造水平。

此外,俄罗斯政府还在改善交通基础设施方面进行了大规模投资,为俄罗斯汽车市场的发展提供了有力支持。

其次,俄罗斯车企也积极开展技术创新和市场拓展。

如今,许多俄罗斯车企正在进行自主研发和创新工作,致力于提升产品品质和技术水平,以满足消费者对安全性、环保性和舒适性的需求。

此外,俄罗斯车企也在积极开拓海外市场,寻找新的增长点。

一些俄罗斯车企通过与国际汽车制造商建立合作关系,标志着俄罗斯汽车行业正朝着国际化的方向发展。

未来,俄罗斯车企有望迎来更加光明的前景。

首先,俄罗斯作为世界上人口第九多的国家,拥有庞大的消费市场,随着国民经济的发展和人民生活水平的提高,汽车需求将会继续增长。

这为俄罗斯车企提供了良好的发展机会。

其次,随着技术的进步和创新的推动,俄罗斯车企有望在产品质量和技术水平上实现提升。

消费者对汽车的要求不再仅仅停留在基本的交通工具功能,更加注重驾驶安全、燃油经济性、舒适性等方面的需求,俄罗斯车企可以通过技术创新来满足这些需求。

此外,俄罗斯政府在汽车工业发展方面的承诺和政策支持,也将成为俄罗斯车企发展的关键。

政府出台的减税、资金支持和技术创新等措施,将为俄罗斯车企提供良好的发展环境。

能源汽车出口现状调研分析报告目录1. 能源汽车出口现状调研分析报告 (2)2. 能源汽车市场概况 (3)2.1 全球能源汽车行业发展趋势 (4)2.2 主要能源汽车类型及技术特点 (5)2.3 国际能源汽车市场份额分析 (7)3. 能源汽车出口现状分析 (8)3.1 主要出口国表现 (9)3.1.1 各国出口量及增长趋势 (10)3.1.2 出口市场分布及重点目标市场 (11)3.2 出口产品结构和竞争力分析 (12)3.2.1 不同类型能源汽车出口占比较高分析 (14)3.2.2 出口产品技术含量和附加值比较 (15)4. 影响能源汽车出口的主要因素 (17)4.1 经济因素分析 (18)4.1.1 出口单价与成本控制 (20)4.1.2 外汇汇率波动影响 (22)4.2 政策因素分析 (23)4.2.1 各国贸易政策及支持措施 (25)4.2.2 出口补贴和税收优惠政策比较 (26)5. 能源汽车出口面临的挑战与机遇 (27)5.1 面临的主要挑战 (28)5.1.1 技术研发与标准认证 (30)5.1.2 供应链与物流体系建设 (31)5.2 潜在发展机遇 (32)5.2.1 国际市场需求增长 (34)5.2.2 新能源技术迅猛发展 (35)6. 政策建议与未来展望 (36)6.1 政策建议 (38)6.1.1 加强国际市场开拓 (39)6.1.2 推动技术创新和标准制定 (41)6.1.3 优化供应链与物流布局 (42)6.2 未来展望 (44)6.2.1 长远市场预测与定位 (45)6.2.2 能源汽车产业可持续发展 (47)1. 能源汽车出口现状调研分析报告全球新能源汽车产业蓬勃发展,对技术的快速迭代、市场需求的持续增长以及国家政策的支持,使得新能源汽车出口业务成为全球产业链的重要组成部分。

本报告旨在对全球新能源汽车出口现状进行深入调研分析,包括主要出口市场及趋势、主要出口企业及竞争格局、出口面临的挑战以及未来展望等方面,以期为行业发展提供参考和指导。

乌克兰汽车组装厂项目可行性报告第一部分乌克兰汽车外部投资环境综述第一章乌克兰汽车市场外部环境综述第一节乌克兰地理环境综述一、乌克兰地理区位综述二、乌克兰气候特征综述三、乌克兰行政区划第二节乌克兰政治环境综述一、当地政府机构综述二、乌克兰与中国外交关系点评三、当地政府对中国企业和产品的态度点评四、当地政治局势稳定性点评第三节乌克兰宏观经济相关历史指标一、乌克兰GDP指标综述二、乌克兰经济结构指标综述三、乌克兰居民消费价格(CPI)指标综述四、乌克兰汇率波动指标综述第四节乌克兰与汽车市场相关的政策点评一、乌克兰汽车市场准入相关政策二、乌克兰汽车进口关税三、其他与汽车市场相关的鼓励或限制性的投资和贸易政策四、与汽车相关的能源、环保政策第五节乌克兰社会文化环境综述一、当地居民民族构成与宗教信仰二、当地社会习俗三、当地社会治安状况第六节乌克兰宏观经济发展相关指标预测一、影响乌克兰相关经济指标变动的主要因素二、2017-2020年乌克兰GDP预测方案三、2017-2020年乌克兰经济结构展望四、2017-2020年乌克兰居民消费价格(CPI)展望五、2017-2020年乌克兰汇率波动态势展望第二部分乌克兰汽车市场前景预测第二章乌克兰汽车市场前景预测第一节乌克兰交通基础设施状况综述一、乌克兰公路长度、分布及路况综述二、乌克兰铁路、航空等其他交通方式发展状况综述第二节乌克兰汽车市场供给状况综述一、乌克兰汽车产业发展状况综述二、乌克兰汽车供给能力和产量指标综述三、乌克兰汽车主要生产企业汇总第三节乌克兰汽车市场需求状况综述一、乌克兰人口总量及城市化水平二、乌克兰人均GDP指标三、乌克兰汽车保有量指标四、乌克兰汽车销量指标综述第四节中国向乌克兰出口汽车历史指标点评一、中国向乌克兰出口汽车历史总量指标二、中国向乌克兰出口汽车结构指标三、中国向乌克兰出口汽车价格指标四、中国向乌克兰出口汽车特征总结第五节影响乌克兰汽车市场发展的主要因素第六节乌克兰汽车市场发展态势展望与相关指标预测一、2017-2020年乌克兰汽车产量预测二、2017-2020年乌克兰汽车市场需求预测三、2017-2020年乌克兰汽车市场供需平衡展望第三章乌克兰汽车市场的竞争格局展望第一节2017-2020年乌克兰汽车市场周期展望一、乌克兰本土汽车的生命周期判断二、乌克兰汽车市场未来增长性判断第二节乌克兰汽车市场的竞争主体综述一、乌克兰本土汽车相关企业及其相关指标二、中国在乌克兰的汽车相关企业及其相关指标三、其他国家在乌克兰的汽车相关企业及其相关指标第三节乌克兰汽车市场的各类竞争主体的SWOT点评一、乌克兰本土汽车相关企业的SWOT点评二、中国在乌克兰的汽车相关企业的SWOT点评三、其他国家在乌克兰的汽车相关企业的SWOT点评第四节影响汽车市场竞争格局变动的主要因素第五节 2017-2020年乌克兰汽车市场竞争格局展望一、2017-2020年乌克兰汽车市场竞争格局展望二、2017-2020年中国企业在乌克兰汽车市场的竞争力展望第四章在乌克兰投资建设汽车组装厂的SWOT分析第一节在乌克兰投资建设汽车组装厂的优劣势一、在乌克兰投资建设汽车组装厂的优势二、在乌克兰投资建设汽车组装厂的劣势第二节在乌克兰投资建设汽车组装厂的机会和挑战一、在乌克兰投资建设汽车组装厂的主要市场机会二、在乌克兰投资建设汽车组装厂的主要挑战第三节在乌克兰投资建设汽车组装厂的战略选择分析第三部分乌克兰汽车组装厂项目建设方案和投资估算及财务分析第五章乌克兰汽车组装厂项目的建设方案第一节乌克兰汽车组装厂投资项目的建设规模方案一、汽车项目建设规模选择需要考虑的主要因素二、乌克兰汽车组装厂投资项目的建设规模方案第二节乌克兰汽车组装厂投资项目的产品方案一、汽车项目产品选择需要考虑的主要因素二、乌克兰汽车组装厂投资项目的产品方案第三节乌克兰汽车组装厂投资项目的选址方案一、汽车项目选址需要考虑的主要因素二、乌克兰汽车组装厂投资项目的选址方案第六章乌克兰汽车组装厂投资项目投资估算及资金来源第一节汽车组装厂投资项目的投资估算一、建设投资估算二、流动投资估算第二节汽车组装厂投资项目的融资渠道与方式一、自有资金的来源二、外来资金来源第七章乌克兰汽车组装厂投资项目的财务评价第一节乌克兰汽车组装厂投资项目的总投入一、汽车组装厂投资项目的总投资金额二、汽车组装厂投资项目的投资利息负担三、汽车组装厂投资项目的贷款偿还节奏第二节乌克兰汽车组装厂投资项目的财务指标分析一、汽车组装厂投资项目的现金流二、汽车组装厂投资项目的成本核算指标三、汽车组装厂投资项目的利润构成与盈利能力指标四、汽车组装厂投资项目的经营与发展能力指标第三节乌克兰汽车组装厂投资项目的盈亏平衡及经济效益一、汽车组装厂投资项目的盈亏平衡点分析二、汽车组装厂投资项目的效益产生的时间节奏三、汽车组装厂投资项目的总成本回收预期四、汽车组装厂投资项目的总效益预期第四部分乌克兰汽车组装厂项目投资风险评估和经营建议第八章乌克兰汽车组装厂项目投资风险评估第一节 2017-2020年在乌克兰建设汽车组装厂的系统性风险一、乌克兰汽车相关政策变动的风险二、强势竞争对手带来的竞争风险三、汇率波动和人民币升值的风险四、投资回收周期较长的风险五、关联行业不配套的风险六、利润汇出等相关金融风险七、劳动力成本提高的风险第二节 2017-2020年在乌克兰建设汽车组装厂的非系统性风险一、跨国人才储备不足的风险二、经营管理磨合的风险三、与当地政府、媒体关系处理不当的风险四、与当地劳工关系处理不当的风险五、选址及建设规模不当的风险六、产品市场营销策略不当的风险七、其他风险第九章开拓乌克兰汽车市场的经营建议第一节 2017-2020年是否适合投资乌克兰汽车组装厂项目的判断一、从两国政治外交关系的角度二、从当地相关政策的角度进行判断三、从当地关联配套基础的角度进行判断四、从市场竞争程度的角度进行判断五、从市场进入时机的角度进行判断六、从项目财务估算指标的角度进行判断七、是否适合投资乌克兰汽车组装厂项目的结论第二节 2017-2020年乌克兰汽车市场的经营建议一、投资方式选择的建议二、融资方案选择的建议三、汽车组装厂项目建设节奏的建议四、与乌克兰地方政府公关争取优惠政策的建议五、处理跨国人才储备及当地化经营的建议六、正确处理当地劳资关系的建议七、汽车品牌塑造的建议八、汽车定价、销售渠道等营销建议九、汽车市场售后服务的建议十、利润转移路径选择的建议。

印尼汽车市场分析概述印尼汽车市场是东南亚地区最具活力和潜力的市场之一。

随着印尼经济的持续增长和人口红利效应,汽车需求不断增加,成为各大汽车制造商竞相进入的市场。

本文将对印尼汽车市场进行详细分析,包括市场规模、竞争格局、消费群体特点等方面。

市场规模自从印尼汽车市场逐渐开放以来,市场规模一直保持着持续增长的态势。

根据最新数据显示,印尼汽车市场年销量已经突破百万辆,成为东南亚地区第二大汽车市场。

主要的品牌包括丰田、本田、日产等国际知名汽车制造商,以及一些本土品牌如阿佐都、多威等。

竞争格局在印尼汽车市场,竞争格局日益激烈。

除了国际知名汽车品牌的竞争外,本土汽车制造商也在逐步崛起,加剧了市场竞争的激烈程度。

各家汽车制造商纷纷推出适合印尼市场需求的车型,不断创新营销策略,争夺消费者的青睐。

消费群体特点印尼汽车市场消费群体呈现出多样化的特点。

尽管中产阶级持续增长,购买力不断提升,但大部分消费者仍处于中低收入水平,对价格敏感度较高。

因此,价格亲民的经济型车型仍然是主流市场。

另外,随着印尼城市化进程的加速,城市居民对轿车、SUV等类型的车辆需求也在逐步增长。

发展趋势在未来,印尼汽车市场仍将保持快速增长势头。

随着印尼经济继续稳步增长,城市化进程加速推进,消费升级和人口红利效应将继续推动汽车需求增长。

同时,电动汽车、智能网联汽车等新型车型也将逐渐在印尼市场崭露头角,成为市场发展的新亮点。

结语综上所述,印尼汽车市场作为东南亚地区最具潜力的汽车市场之一,市场规模庞大,竞争格局激烈,消费群体多样化。

随着经济的不断发展和消费水平的提升,印尼汽车市场仍将保持稳步增长的态势,为汽车制造商带来巨大商机和发展空间。

以上为印尼汽车市场分析全文,谢谢阅读!。

第1篇一、引言乌克兰位于欧洲东部,是一个拥有丰富自然资源和悠久历史的国家。

近年来,乌克兰政治、经济、社会等方面的发展备受关注。

本报告将从乌克兰的整体情况出发,通过数据分析,对乌克兰的政治、经济、社会、文化等方面进行全面分析。

二、乌克兰政治分析1. 政治体制乌克兰实行总统议会制,总统是国家元首,政府是国家权力机关。

乌克兰政治体制经历了从苏联时期的单一党制到独立后的多党制转变。

目前,乌克兰政治格局较为复杂,主要政党有乌克兰共产党、乌克兰祖国党、自由党等。

2. 政治稳定性乌克兰自独立以来,政治稳定性一直是一个重要问题。

近年来,乌克兰政治局势波动较大,主要表现为总统、议会选举频繁,政治派别之间矛盾加剧。

2014年,乌克兰发生“广场革命”,推翻了时任总统亚努科维奇,政治局势更加动荡。

3. 国际关系乌克兰地处欧洲与俄罗斯之间,是东西方势力争夺的焦点。

乌克兰与俄罗斯关系紧张,两国在克里米亚半岛和顿巴斯地区的冲突不断。

乌克兰积极寻求与欧洲国家加强合作,加入欧盟和北约的愿望强烈。

三、乌克兰经济分析1. 经济结构乌克兰经济以重工业为主,主要包括钢铁、化工、机械制造等行业。

近年来,乌克兰政府积极推动经济结构调整,发展农业、服务业等产业。

2. 经济增长乌克兰经济近年来波动较大。

2013年,乌克兰经济增长率为2.7%,2014年受政治局势影响,经济增长率为-6.6%。

2015年,乌克兰经济开始复苏,增长率为1.3%。

2019年,乌克兰经济增长率为3.4%。

3. 外贸状况乌克兰外贸以出口为主,主要出口商品为钢铁、化肥、农产品等。

近年来,乌克兰外贸形势严峻,受全球经济下行压力和乌克兰政治局势影响,外贸收入下降。

四、乌克兰社会分析1. 人口状况乌克兰人口约为4600万,人口密度较高。

乌克兰人口结构较为年轻,但近年来人口增长缓慢,甚至出现负增长。

2. 社会保障乌克兰社会保障体系尚不完善,贫困人口较多。

近年来,乌克兰政府加大社会保障投入,提高最低生活保障标准,但仍存在较大差距。

2019年俄罗斯汽车市场分析报告2019年6月目录一、东欧情况:俄罗斯出口以欧亚共同体为主 (5)二、基本情况:体量大,本地化程度提升 (8)1、俄罗斯乘用车体量位于150-300万辆之间 (8)2、俄罗斯乘用车销量与经济状况、汇率紧密相关 (9)3、俄罗斯乘用车千人保有量约324辆,逐年递增 (10)4、俄罗斯进口车销量占比已逐年降低至较低水平 (10)5、俄罗斯进口国主要是日德韩英 (12)6、俄罗斯出口体量较小 (12)三、市场格局:行业整合,格局分立 (13)1、俄罗斯车市产能严重过剩,行业加速整合 (13)2、不同品牌派系竞争分散 (15)3、韩系车占比快速提升占据中低端市场,欧系车稳固高端市场 (15)4、俄罗斯自主品牌受外国品牌冲击名存实亡 (16)四、消费特点:与中国消费水平、偏好接近 (17)1、俄罗斯人均GDP与车价均跟中国接近 (17)2、居民购车以小型轿车为主 (18)3、SUV占比持续提升,居民更愿意购买更大尺寸车型 (19)五、中国车企在俄罗斯:加大布局,以期快速增长 (21)1、中国品牌在俄罗斯份额仍然较低 (21)2、俄罗斯市场潜力尚未被完全挖掘 (22)3、中国品牌以力帆、吉利为主,力帆称冠 (23)4、本地化程度有限,掣肘销量 (23)5、中国品牌在俄罗斯布局力度加强 (24)东欧情况:俄罗斯出口主要面向欧亚共同体。

东欧地区汽车体量300-600万辆,俄罗斯、土耳其、波兰是主要国家。

东欧地区内俄罗斯汽车出口贸易紧密国家为欧亚共同体,包括白俄罗斯、哈萨克斯坦、吉尔吉斯斯坦和亚美尼亚,每年合计约有10万辆汽车进口,大部分来自俄罗斯。

基本情况:体量大,本地化程度提升。

俄罗斯乘用车体量150-300万辆,销量波动与俄罗斯经济、货币汇率相关,2016年以来销量已从谷底回暖,汽车普及度仍在提升。

进口方面,由于近年卢布贬值+政府对进口车征收回收费,进口负担加重,曾经以进口为主逐步转变为外国品牌在俄罗斯建厂为主。

美国、欧洲和日本车系的比较

刘志刚;柯斌

【期刊名称】《汽车运用》

【年(卷),期】2001(000)002

【摘要】@@ 美国、欧洲和日本的汽车工业不仅发展历史悠久,而且拥有当今世界上最主要的汽车生产公司,其汽车年产量占整个世界汽车年产量的90%以上.但由于民族特点、地理环境、历史条件等因素的影响,各自形成的车系自成一家,具有不同的特色.

【总页数】1页(P22)

【作者】刘志刚;柯斌

【作者单位】不详;不详

【正文语种】中文

【中图分类】F416.471

【相关文献】

1.从欧洲市场看日本车企的全球战略 [J], 王建萍

2.日本车称霸欧洲市场 [J], 无

3.日本车与欧洲车品质空间谁优异? [J], 无

4.对员工参与决策的态度:美国跨国公司中欧洲与美国经理人员的比较 [J], 柴振荣

5.美国市场汽车可靠性调查——日本车继续领先美国车超越欧洲车 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

2008 年乌克兰汽车市场分析2008 年,乌克兰汽车保有量超过9 百万辆,每千人轿车保有量已接近160 辆。

2000 年至2008 年,每年新车销售量增长5 倍。

2008 年,乌克兰国产汽车的产量占比为47% 。

过去的8 年里,乌克兰汽车总产量增长了1300%. 2008 年,汽车产量达42.58 万辆,在所有欧洲国家中排名第12 位。

2000 年至2008 年,乌克兰汽车制造业出口量增长了1900% 。

乌克兰汽车产业总产值占整个国民生产总值的2.5% 。

自2008 年11 月份,受全球金融危机影响,乌克兰汽车市场呈负增长态势。

汽车的购买力降低,随之,各类车型的产量呈下降态势。

金融危机形势下,乌克兰汽车业所面临的挑战就是如何降低金融危机带来的负面影响,促进汽车产业进入新的发展阶段。

汽车整体图1 : 2003-2008年乌克兰汽车产量分析BogdanCJSC"3A3",60.51%Corporation,21.86%Others, 0.62%CJSC"Eurocar",8.43%AntoRus'Ltd.,SC"AutoKrAZ",0.01% 0.80%CJSC"ZKT", 0.03% -CJSC'Chernigivski JCJSC"BAZ",JSC"KrASZ",6.47%AutoPlant, 0.31%"ChasivoyarskiRZ", 0.38%图2 : 2003-2008年乌克兰汽车制造商产量占比分析(千辆)(%)250200150■----•出口量同比增长10050图3: 2003-2008年乌克兰汽车出口量分析二I进口量同比增长图4: 2003-2008年乌克兰汽车进口量分析:___ 东部——西部图5 : 2003-2008年乌克兰汽车销量分析图6: 2003-2008年乌克兰汽车保有量分析轿车: ___ 产量---- 同比增长图7 : 2003-2008乌克兰轿车产量分析CJSC"ZAZ",62.80%JSC KASZ,6.20%图8 : 2003-2008年乌克兰轿车制造商产量占比分析图9 : 2003-2008年乌克兰轿车出口量分析RussiaPolandArmeniaBelarusGeorgiaGermanySouth KoreaEquatorialGuineaAzerbaijanSwizerlandMoldovaBulgariaOthers ---- 岀口辆——同比增长I --- 进口量同比增长图11: 2003-2008年乌克兰轿车进口量分析I --- 销量——同比增长图13 : 2003年-2008年乌克兰轿车销量分析(千辆)图15 : 2003-2009年乌克兰轿车保有量分析三、客车(%)80706050 40 30 20 10 =1产量*同比增长BogdanCJSC'ChernigivskiAutoPlant", 13%Corporation, 37%图17 : 2003-2008乌克兰客车制造商产量占比分析(辆)匸二I出口量*同比增长(%) 图19 : 2003年-2008年乌克兰主要出口国客车出口量占比分析图20 : 2003-2008年乌克兰客车进口量分析图21 : 2003年-2008年乌克兰主要进口国客车进口量占比分析2003 2004 2005 2006 2007 2008BAZGAZRUTA帕斯BogdanI-Van大众乌阿斯玛斯卡兹宇通丰田拉兹现代利亚兹福特友谊少林三菱依维柯梅赛德斯-奔驰日产雷诺其他200 400 600 800 1000 1200 1400 1600 1800 2000(辆)(辆)图24 : 2003-2009年乌克兰客车保有量分析四、货车=产量*同比增长图25 : 2003-2008乌克兰货车产量分析图26 : 2003-2008乌克兰货车制造商产量占比分析(辆)—出口量+同比增长图27 : 2003-2008 乌克兰货车出口量分析图19 : 2003年-2008年乌克兰主要出口国客车出口量占比分析图20 : 2003-2008年乌克兰客车进口量分析图21 : 2003年-2008年乌克兰主要进口国客车进口量占比分析2003 2004 2005 2006 2007 2008BAZGAZRUTA帕斯BogdanI-Van大众乌阿斯玛斯卡兹宇通丰田拉兹现代利亚兹福特友谊少林三菱依维柯梅赛德斯-奔驰日产雷诺其他200 400 600 800 1000 1200 1400 1600 1800 2000(辆)(辆)图24 : 2003-2009年乌克兰客车保有量分析。

俄罗斯电动汽车发展现状及趋势摘要:本文详细介绍了俄罗斯电动汽车的发展现状及其趋势。

文章首先提出俄罗斯电动汽车行业的现状,通过对市场进行分析,总结出了该行业的主要发展趋势。

然后,文章介绍了影响电动汽车发展的因素,着重讨论了政府相关政策以及电动汽车技术的发展情况。

最后,文章分析了俄罗斯电动汽车未来的发展趋势。

关键词:电动汽车,俄罗斯,市场,发展趋势,政策,技术正文:随着人们对环境的重视和石油资源的紧张,全球正不断推动新能源技术的发展,电动汽车尤其是混合动力汽车成为技术创新的热点。

俄罗斯也开始加快电动汽车技术发展的步伐。

本文将从市场、政策以及技术方面着手,深入分析俄罗斯电动汽车行业的发展现状及其趋势。

首先,俄罗斯电动汽车市场的发展情况并不显著,整体市场仍处于萌芽期。

根据俄罗斯商业部的统计数据,2018年,俄罗斯电动汽车总销量仅为2.5万辆,远低于美国的200万辆和中国的1050万辆。

其次,俄罗斯电动汽车市场对国内厂商还没有多大吸引力,主要原因是政府支持意愿不足,技术水平和消费者意识仍需提升。

然而,俄罗斯政府已经开始出台新的政策来促进电动汽车的发展,其中包括为购买电动汽车提供税收减免、从2021年起实施百分之六十的燃料税等几项措施。

此外,影响电动汽车发展的技术问题也正在得到解决。

俄罗斯政府正在努力完善电动汽车的充电基础设施,并积极推动电动汽车制造商建立新的研发中心。

未来,俄罗斯电动汽车市场将会得到大幅发展,主要原因是以上提到的政府支持政策作出了大力推动,而电动汽车技术及充电基础设施也在不断更新升级。

在未来几年,俄罗斯的电动汽车销量将不断增加,有可能在2028年超过百万辆。

总之,俄罗斯电动汽车行业发展现状及其趋势仍有待提高,但政府的支持和技术的发展将给行业带来新的转机。

只有成功落实政策措施并逐步推动电动汽车技术的发展,俄罗斯才能取得更多的发展成就。

再进一步谈论俄罗斯电动汽车市场的发展前景,它将伴随着“中国制造2025”和“智能交通”等技术推动而取得显著进展。

进一步规范汽车出口秩序促进汽车出口可持续发展汽车产业是当前全球化程度最高、产业关联度最强的产业之一。

汽车产品大规模出口是汽车制造强国的重要标志之一,世界汽车制造强国无一例外都是汽车出口大国。

2007年,我国汽车产量达到800多万辆,成为全球第3大汽车生产国和第2大汽车消费市场,但是,我国还不是汽车强国,汽车出口还处于起步阶段,与汽车出口大国还有相当大的差距。

进一步采取有效措施,扩大我国汽车及其零部件的出口,特别是推动具有自主知识产权和自主品牌的汽车出口,促进汽车出口的可持续发展,是提高我国汽车工业总体水平和国际竞争力、实现从汽车生产大国迈向汽车制造强国的必由之路,也是我们当前实践科学发展观、转变外贸增长方式的一项重要举措。

2008年1—9月我国汽车出口保持较快增长,但增幅回落较大近年来,我国汽车出口保持快速增长态势,但是,与“入世”以来年均增长90%以上相比,2008年1—9月增幅出现较大回落,出口汽车55.8万辆,同比增长34.9%,比2007年同期下降29百分点;出口金额70亿美元,增长58.8%,比2007年同期下降58百分点。

汽车整车出口以载货车和轿车为主,其中载货车21.2万辆,轿车19.7万辆,分别增长25.7%和57.7%,出口金额分别为20亿美元和14.1亿美元,增长75.6%和48.3%。

汽车零部件出口159亿美元,增长34.3%。

1—9月,我国对俄罗斯、叙利亚和南非等主要市场的出口增幅明显回落,有的甚至出现下降。

我国汽车出口前5位的市场依次是俄罗斯(出口7.8万辆,增长1.8%)、乌克兰(出口5.8万辆,增长86.9%)、越南(出口5.1万辆,增长141%)、阿尔及利亚(出口3.7万辆,增长40%)和伊朗(出口2.7万辆,增长49%)。

另外,对南非和叙利亚的出口分别是2.4万辆和2.3万辆,下降41.6%和9.2%。

从国内影响因素来看,人民币升值严重削弱了我国汽车产品的价格优势和在国际市场上的竞争力,企业汇兑损失严重,利润空间受到压缩,部分企业表示其承受能力已接近极限。

外国车企在俄本地化进程遇瓶颈

瓦夏

【期刊名称】《汽车与配件》

【年(卷),期】2008(000)029

【摘要】十年前俄罗斯汽车零部件在外国车型上的配套率为5%,而十年后在那些质量控制较为严格的外国车型上,俄罗斯汽车零部件的被采用率仅仅只有10%。

即便要求降低一点,本地化率也只不过在20%左右。

而且本地化率再提高一点就更加困难,尤其是发动机、变速器以及行驶系等这样的复杂总成。

【总页数】2页(P42-43)

【作者】瓦夏

【作者单位】无

【正文语种】中文

【中图分类】U472.43

【相关文献】

1.车企加大本地化生产以争取国内市场份额 [J], Namrita Chow;陈小微

2.电池密度与退坡政策车企遇“生死劫” 受宠的纯电动车如何断奶 [J], ;

3.俄汽车市场现状分析及对我国车企向俄出口的启示 [J], 陶旭;赖彬良

4.中国车企海外本地化战略研究 [J], 罗娜

5.芯驰科技用三大车规级产品线为国内车企提供本地化支持 [J], 王涵

因版权原因,仅展示原文概要,查看原文内容请购买。

2008年乌克兰汽车市场分析2008年,乌克兰汽车保有量超过9百万辆,每千人轿车保有量已接近160辆。

2000年至2008年,每年新车销售量增长5倍。

2008年,乌克兰国产汽车的产量占比为47%。

过去的8年里,乌克兰汽车总产量增长了1300%. 2008年,汽车产量达42.58万辆,在所有欧洲国家中排名第12位。

2000年至2008年,乌克兰汽车制造业出口量增长了1900%。

乌克兰汽车产业总产值占整个国民生产总值的2.5%。

自2008年11月份,受全球金融危机影响,乌克兰汽车市场呈负增长态势。

汽车的购买力降低,随之,各类车型的产量呈下降态势。

金融危机形势下,乌克兰汽车业所面临的挑战就是如何降低金融危机带来的负面影响,促进汽车产业进入新的发展阶段。

一、 汽车整体50100150200250300350400450200320042005200620072008(千辆)010203040708090100(%) 图1:2003-2008年乌克兰汽车产量分析Bogdan Corporation,21.86%RZ", 0.38%CJSC"3A3",图2:2003-2008年乌克兰汽车制造商产量占比分析102030405060708090100200320042005200620072008(千辆)050100150200250(%)图3:2003-2008年乌克兰汽车出口量分析100200300400500600200320042005200620072008(千辆)-40-20020406080(%)图4:2003-2008年乌克兰汽车进口量分析100200300400500600700800200320042005200620072008(千辆)05101535404550(%)图5:2003-2008年乌克兰汽车销量分析100020003000400050006000700080009000100002003.1.12004.1.12005.1.12006.1.12007.1.12008.1.1图6:2003-2008年乌克兰汽车保有量分析二、 轿车50100150200250300350400450200320042005200620072008(千辆)01020304050607080(%)图7:2003-2008乌克兰轿车产量分析8.90%62.80%Bogdan 21.70%6.20%图8:2003-2008年乌克兰轿车制造商产量占比分析1020304050607080200320042005200620072008(千辆)050100150200250300350400450(%)图9: 2003-2008年乌克兰轿车出口量分析20406080100OthersBulgaria Moldova Swizerland Azerbaijan Equatorial GuineaSouth Korea Germany Georgia Belarus Armenia Poland Russia (%)图10:2003年-2008年乌克兰主要出口国家轿车出口量占比分析50100150200250300350400200320042005200620072008(千辆)-30-20-1001020304050607080(%)图11: 2003-2008年乌克兰轿车进口量分析5101520253035OthersCanada Slovakia Iran HungaryNetherlandsPoland Thailand Mexico France Spain USA RomaniaUzbekistanSouth Korea Turkey Great BritainGermanyChina Russia Japan (%)图12:2003年-2008年乌克兰主要进口国家轿车进口量占比分析100200300400500600700200320042005200620072008(千辆)05101525303540(%)图13:2003年-2008年乌克兰轿车销量分析20406080100120斯巴鲁铃木马自达福特吉利欧宝达西亚本田大众日产起亚奇瑞斯柯达3A3/ZAZ 丰田现代三菱雪佛兰大宇BA3/伏尔加(千辆)图14:2003年-2008年乌克兰轿车分品牌销量分析100020003000400050006000700080002003.1.12004.1.12005.1.12006.1.12007.1.12008.1.12009.1.1(千辆)图15:2003-2009年乌克兰轿车保有量分析三、 客车20004000600080001000012000200320042005200620072008(辆)(%)102030607080图16:2003-2008乌克兰客车产量分析AutoPlant", 13%BogdanRZ", 16%图17:2003-2008乌克兰客车制造商产量占比分析20040060080010001200140016001800200320042005200620072008(辆)102030405060708090图18:2003-2008乌克兰客车出口量分析102030405060708090100土库曼斯坦乌兹别克斯坦罗马尼亚波兰哈萨克斯坦亚美尼亚摩尔多瓦阿塞拜疆格鲁吉亚俄罗斯(%)图19:2003年-2008年乌克兰主要出口国客车出口量占比分析1000200030004000500060007000200320042005200620072008(%)(辆)-60-40-200204060图20: 2003-2008年乌克兰客车进口量分析1020304050607080其他美国阿拉伯联合酋长国哈萨克斯坦立陶宛丹麦波兰韩国西班牙英国日本白俄罗斯土耳其中国德国俄罗斯(%)图21:2003年-2008年乌克兰主要进口国客车进口量占比分析20004000600080001000012000200320042005200620072008-30-20-10010203040图22:2003年-2008年乌克兰客车销量分析200400600800100012001400160018002000其他雷诺日产梅赛德斯-奔驰依维柯三菱少林友谊福特利亚兹现代拉兹丰田宇通卡兹玛斯乌阿斯大众I-Van Bogdan 帕斯RUTA GAZ BAZ (辆)图23:2003年-2008年乌克兰客车分品牌销量分析1300001350001400001450001500001550001600001650001700001750001800002003.01.012004.01.012005.01.012006.01.012007.01.012008.01.012009.01.01(辆)图24:2003-2009年乌克兰客车保有量分析四、 货车20004000600080001000012000140001600018000200320042005200620072008(辆)(%)-10001002003004005006007008009001000图25:2003-2008乌克兰货车产量分析24%BogdanCorporation, 14%图26:2003-2008乌克兰货车制造商产量占比分析100020003000400050006000200320042005200620072008(辆)-60-40-20020406080100120140160图27:2003-2008乌克兰货车出口量分析102030405060708090100土库曼斯坦乌兹别克斯坦罗马尼亚波兰哈萨克斯坦亚美尼亚摩尔多瓦阿塞拜疆格鲁吉亚俄罗斯(%)图19:2003年-2008年乌克兰主要出口国客车出口量占比分析1000200030004000500060007000200320042005200620072008(%)(辆)-60-40-200204060图20: 2003-2008年乌克兰客车进口量分析1020304050607080其他美国阿拉伯联合酋长国哈萨克斯坦立陶宛丹麦波兰韩国西班牙英国日本白俄罗斯土耳其中国德国俄罗斯(%)图21:2003年-2008年乌克兰主要进口国客车进口量占比分析20004000600080001000012000200320042005200620072008-30-20-10010203040图22:2003年-2008年乌克兰客车销量分析200400600800100012001400160018002000其他雷诺日产梅赛德斯-奔驰依维柯三菱少林友谊福特利亚兹现代拉兹丰田宇通卡兹玛斯乌阿斯大众I-Van Bogdan 帕斯RUTA GAZ BAZ (辆)图23:2003年-2008年乌克兰客车分品牌销量分析1300001350001400001450001500001550001600001650001700001750001800002003.01.012004.01.012005.01.012006.01.012007.01.012008.01.012009.01.01(辆)图24:2003-2009年乌克兰客车保有量分析。