二增值税会计税务会计实务课件

- 格式:ppt

- 大小:4.59 MB

- 文档页数:223

•增值税概述•增值税会计核算基础•进项税额核算与申报•销项税额核算与申报目录•出口退税核算与申报•增值税纳税筹划策略增值税定义及特点具体来说,征收范围涵盖了以下几个方面兼营非应税劳务增值税的征收范围包括销售货物、提供加工、修理修配劳务以及进口货物。

混合销售行为010*********增值税征收范围商业企业年应税销售额在80万元以上小规模纳税人的认定标准包括工业企业年应税销售额在50万元以下01 02会计科目设置与核算内容增值税会计科目设置核算内容主要包括销项税额、进项税额、进项税额转出、出口退税等内容的核算,以及期末结转等账务处理。

增值税发票种类发票的领购与使用发票的保管与缴销030201增值税发票管理与使用纳税申报流程及要求01020304纳税申报时间申报方式申报资料申报要求不得抵扣的进项税额处理:对于用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费的购进货物、劳务、服务、无形资产或不动产的进项税额,以及非正常损失的购进货物、在产品、产成品所耗用的购进货物、劳务、服务、无形资产或不动产的进项税额,不得从销项税额中抵扣。

购进货物、劳务、服务、无形资产或不动产的进项税额确认:根据取得的增值税专用发票或其他合法凭证,确认购进货物、劳务、服务、无形资产或不动产的进项税额。

进口货物的进项税额确认:以海关进口增值税专用缴款书上注明的税额为进项税额。

进项税额确认与计量方法进项税额转出处理已抵扣进项税额的购进货物或应税劳务改变用途的处理进项税额转出的计算方法进项税额申报表填写示例示例分析申报表填写说明通过具体案例,展示如何正确填写申报表,包括正确计算应抵扣的进项税额、应转出的进项税额等。

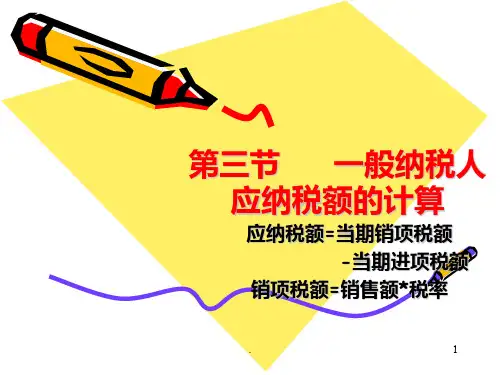

注意事项销项税额确认与计量方法一般销售方式下的确认与计量特殊销售方式下的确认与计量纳税义务发生时间的确认视同销售行为处理视同销售行为的界定视同销售行为的税务处理销项税额申报表填写示例申报表格式及填写说明企业应按照税务机关的要求,正确填写增值税申报表。

二增值税会计税务会计实务课件1. 简介本课程旨在介绍增值税会计和税务会计的实务应用。

增值税是一种特殊的消费税,是企业在销售产品或提供服务过程中按照一定的税率计算并缴纳给国家的一种税款。

税务会计是指企业按照国家相关税法法规和会计准则规定的要求,开展纳税申报和税务核算活动。

本课程将深入探讨增值税会计和税务会计的相关内容。

2. 增值税会计实务2.1 增值税基本概念增值税是一种按照销售额计征的间接税,适用于商品生产、流通和服务等环节。

增值税涉及到纳税人的购进、销售和销售退回等环节,需要正确计算并报税。

2.2 增值税计税方法增值税一般采用进项税额抵扣法和差额征税法两种计税方法。

进项税额抵扣法是指企业在购买原材料、设备等过程中支付的增值税可以抵扣企业销售产品或提供服务收取的增值税,最终只需要缴纳销售额与进项税额的差额;差额征税法是指企业只需按照销售额的一定比例缴纳增值税,无法抵扣进项税额。

2.3 增值税会计核算增值税会计核算主要包括增值税专用发票的开具、进项税额的抵扣、销项税额的结转、计提和缴纳增值税等环节。

企业需要按照国家税务部门的规定,准确记录并报告增值税相关信息。

2.4 增值税申报和报税企业在每个纳税期限内需要通过增值税申报表和纳税申报表等表格,向国家税务部门申报增值税纳税信息。

申报表中需要包含进项税额、销项税额、应纳税额以及应退税额等内容。

企业可以通过税务部门指定的途径,以适当的时限申报并缴纳相应的税款。

3. 税务会计实务3.1 税务会计的基本概念税务会计是指企业根据国家税法法规和会计准则要求,依法开展纳税申报和税务核算的会计活动。

税务会计是企业财务会计的重要组成部分,与财务会计关系密切。

3.2 税务会计核算税务会计核算主要包括纳税申报和税款核算两个环节。

纳税申报是指企业按照税务部门要求的期限和形式,向税务部门提供相关的纳税申报信息;税款核算是指企业按照税务部门规定的方式和时间段,核算和缴纳应纳税额。