2021年中级会计职称考试中级会计实务第二章存货(课件讲义复习资料)

- 格式:ppt

- 大小:3.82 MB

- 文档页数:155

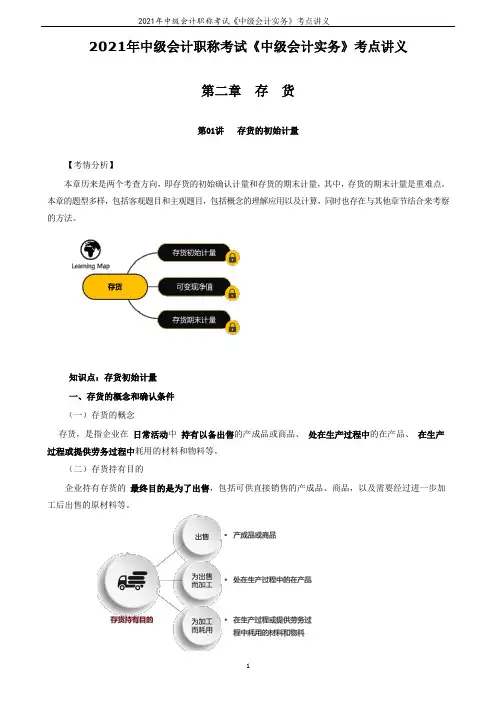

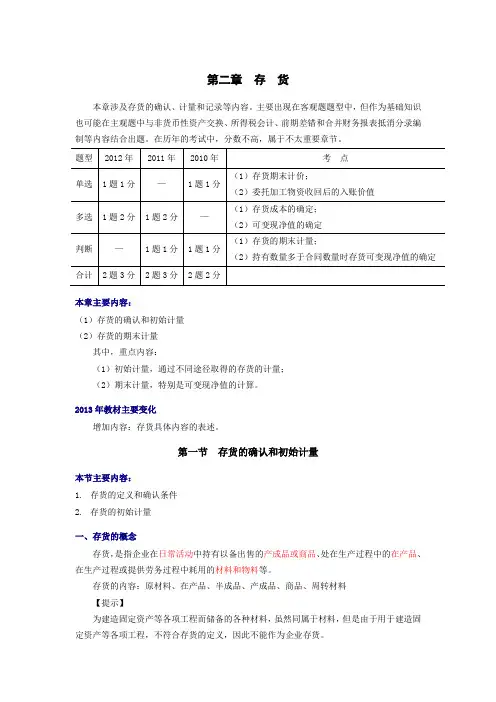

2021年中级会计职称考试《中级会计实务》考点讲义第二章存货第01 讲存货的初始计量【考情分析】本章历来是两个考查方向,即存货的初始确认计量和存货的期末计量,其中,存货的期末计量是重难点。

本章的题型多样,包括客观题目和主观题目,包括概念的理解应用以及计算,同时也存在与其他章节结合来考察的方法。

知识点:存货初始计量一、存货的概念和确认条件(一)存货的概念存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。

(二)存货持有目的企业持有存货的最终目的是为了出售,包括可供直接销售的产成品、商品,以及需要经过进一步加工后出售的原材料等。

(三)存货的确认条件存货同时满足下列条件的,才能予以确认:●与该存货有关的经济利益很可能流入企业;●该存货的成本能够可靠地计量。

二、存货的初始计量存货应当按照成本进行初始计量。

存货成本包括采购成本、加工成本和其他成本。

存货成本构成存货类型成本构成原材料、商品、周转材料采购成本产成品、半成品、在产品、委托加工物资采购成本+加工成本+其他成本原材料、商品、低值易耗品等通过购买而取得的存货的成本由采购成本构成。

1.购买价款是指企业购入材料或商对于增值税一般纳税人购进存货支付的运输费,按取得的运输业增值税专用发票上注明的运输费金额计入存货成本,按其运输费与增值税税率 9%计算的进项税额,也可以抵扣。

2.相关税费,是指企业购买3.对于采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。

如果这些费用能分清负担对象的,应直接计入存货的采购成本;不能分清负担对象的,应选择合理的分配方法,分配计入有关存货的采购成本。

4.增值税一般纳税人发生的进口商品的关税,应当计入存货的采购成本;对于进口环节缴纳中的增值税,可以抵扣,不计入存货成本。

(1)进口商品关税计算公式进口关税税额=完税价格×进口关税税率组成计税价格=关税完税价格+关税+消费税(2)进口商品增值税计算公式进口增值税=(关税完税价格+关税)/(1-消费税率)×增值税率5.采购过程中发生的毁损短缺采购过程中发生的毁损短缺损耗性质账务处理合理的损耗计入存货采购成本(不减少存货总成本,增加入库存货单位成本)应从供应单位/外部运输机构等收回的物资短缺/其他赔款冲减物资的采购成本遭受意外灾害发生的损失/尚待查明原因的途中损耗暂作为待处理财产损溢进行核算,在查明原因后再作处理存货入库总成本=采购总成本-他人赔偿损耗-意外损失6.商品流通企业进货费用,包括运输费、装卸费、保险费可归属于采购成本的费用,按照以下情况进行处理:(二)通过进一步加工而取得的存货包括委托外单位加工的存货和自行生产的存货。

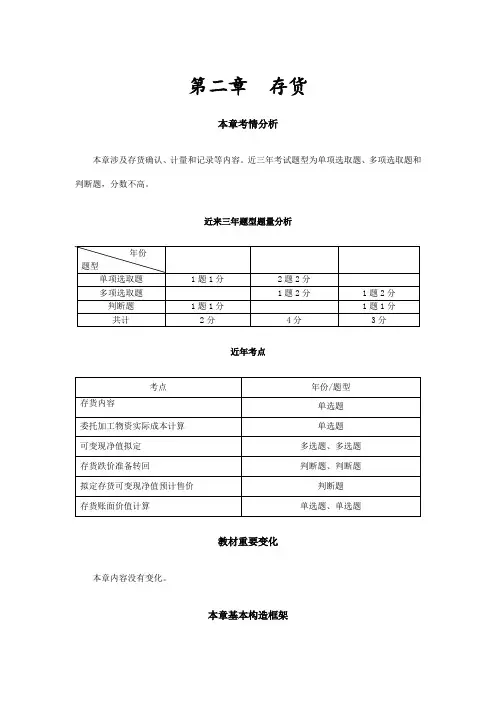

第二章存货本章考情分析本章涉及存货确认、计量和记录等内容。

近三年考试题型为单项选取题、多项选取题和判断题,分数不高。

近来三年题型题量分析近年考点教材重要变化本章内容没有变化。

本章基本构造框架第一节存货确认和初始计量一、存货概念更多最新最全中级会计课件,视频音频讲义,联系球球:存货,是指公司在寻常活动中持有以备出售产成品或商品、处在生产过程中在产品、在生产过程或提供劳务过程中耗用材料和物料等。

【提示1】为建造固定资产等各项工程而储备各种材料,虽然同属于材料,但是由于用于建造固定资产等各项工程,不符合存货定义,因而不能作为公司存货。

【提示2】下列项目属于公司存货:①公司接受外来原材料加工制造代制品和为外单位加工修理代修品,制造和修理完毕验收入库后,应视同公司产成品(“视同”公司产成品,即公司为加工或修理产品发生材料、人工费等作为公司存货核算);②房地产开发公司购入用于建造商品房土地使用权属于公司存货;③已经获得商品所有权,但尚未验收入库在途物资;④已经发货但存货风险和报酬并未转移给购买方发出商品;⑤委托加工物资;⑥委托代销商品。

【例题•单选题】房地产开发公司用于在建商品房土地使用权,在资产负债表中应列示项目为()。

()A.存货B.固定资产C.无形资产D.投资性房地产【答案】A【解析】房地产开发公司用于在建商品房土地使用权应作为公司存货核算,选项A对的。

【例题•多选题】下列各种物资中,应当作为公司存货核算有()。

A.房地产开发公司建造用于对外出租商品房B.公司为外单位加工修理代修品发生加工成本C.委托加工物资D.房地产开发公司建造用于对外出售商品房【答案】BCD【解析】房地产开发公司建造用于对外出租商品房属于投资性房地产,用于对外出售商品房属于存货,选项A不属于存货。

二、存货确认条件存货同步满足下列条件,才干予以确认:(1)与该存货关于经济利益很也许流入公司;(2)该存货成本可以可靠地计量。

三、存货初始计量存货应当按照成本进行初始计量。

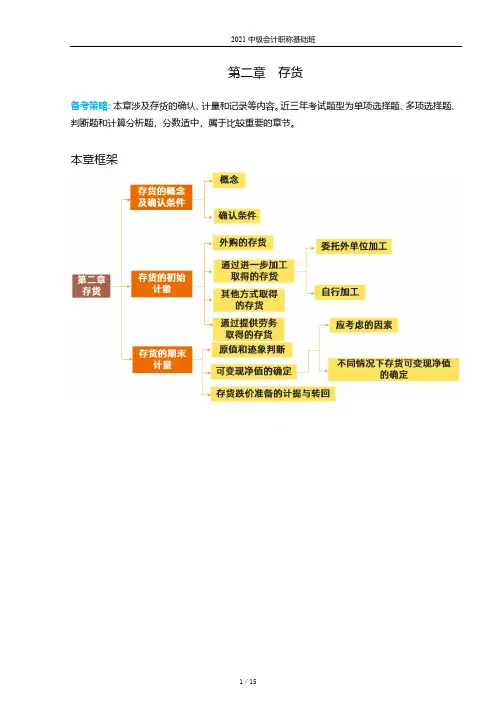

第二章存货本章涉及存货的确认、计量和记录等内容。

主要出现在客观题题型中,但作为基础知识也可能在主观题中与非货币性资产交换、所得税会计、前期差错和合并财务报表抵消分录编制等内容结合出题。

在历年的考试中,分数不高,属于不太重要章节。

本章主要内容:(1)存货的确认和初始计量(2)存货的期末计量其中,重点内容:(1)初始计量,通过不同途径取得的存货的计量;(2)期末计量,特别是可变现净值的计算。

2013年教材主要变化增加内容:存货具体内容的表述。

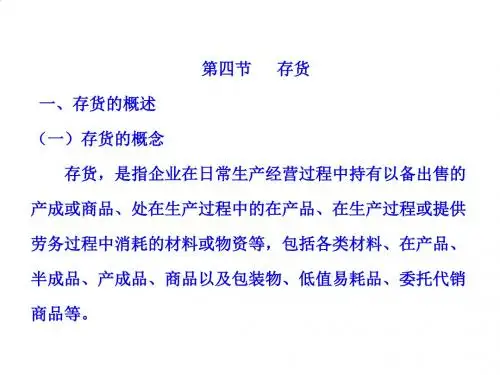

第一节存货的确认和初始计量本节主要内容:1. 存货的定义和确认条件2. 存货的初始计量一、存货的概念存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。

存货的内容:原材料、在产品、半成品、产成品、商品、周转材料【提示】为建造固定资产等各项工程而储备的各种材料,虽然同属于材料,但是由于用于建造固定资产等各项工程,不符合存货的定义,因此不能作为企业存货。

企业接受外来原材料加工制造的代制品和为外单位加工修理的代修品,制造和修理完成验收入库后应视同企业的产成品。

房地产开发企业购入的土地用于建造商品房属于企业的存货。

二、存货的确认条件某一资产项目要作为存货加以确认,首先,需要符合存货的定义;其次,应同时满足下列条件的,才能予以确认:(1)与该存货有关的经济利益很可能流入企业;(2)该存货的成本能够可靠地计量。

【提示】周转材料一般作为存货核算,但是,周转材料符合固定资产定义和确认条件的,应当作为固定资产处理。

三、存货的初始计量存货应当按照成本进行初始计量。

存货成本包括采购成本、加工成本和其他成本。

存货成本的构成如下图所示:(一)外购的存货外购存货的成本即存货的采购成本,指企业物资从采购到入库前所发生的全部支出,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

1.购买价款,是指企业购入材料或商品的发票账单上列明的价款,但不包括按规定可以抵扣的增值税进项税额。

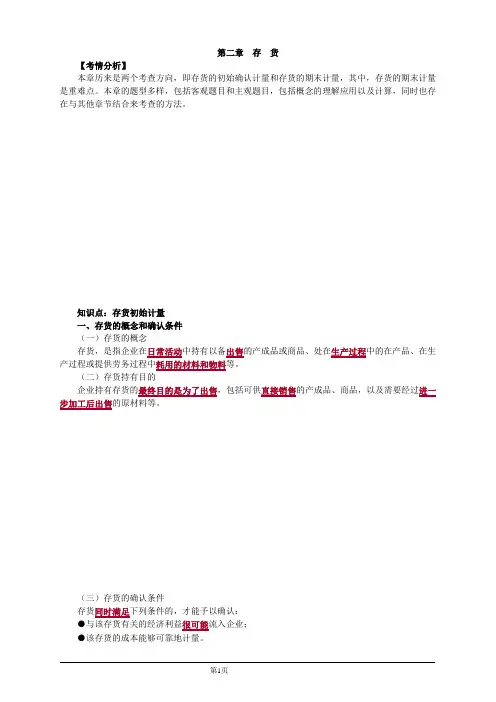

第二章存货【考情分析】本章历来是两个考查方向,即存货的初始确认计量和存货的期末计量,其中,存货的期末计量是重难点。

本章的题型多样,包括客观题目和主观题目,包括概念的理解应用以及计算,同时也存在与其他章节结合来考查的方法。

知识点:存货初始计量一、存货的概念和确认条件(一)存货的概念存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。

(二)存货持有目的企业持有存货的最终目的是为了出售,包括可供直接销售的产成品、商品,以及需要经过进一步加工后出售的原材料等。

(三)存货的确认条件存货同时满足下列条件的,才能予以确认:●与该存货有关的经济利益很可能流入企业;●该存货的成本能够可靠地计量。

【解读】1.在实务中,主要通过判断与该项存货所有权相关的风险和报酬是否转移到了企业来确定与存货相关的经济利益是否很可能流入企业。

2.存货的成本能够可靠地计量必须以取得确凿、可靠的证据为依据,并且具有可验证性。

如果存货成本不能可靠地计量,则不能确认为一项存货。

二、存货的初始计量(一)外购存货的成本构成原材料、商品、低值易耗品等通过购买而取得的存货的成本由采购成本构成。

1.购买价款是指企业购入材料或商品的发票账单上列明的价款,但不包括按规定可以抵扣的增值税进项税额。

对于增值税一般纳税人购进存货支付的运输费,按取得的运输业增值税专用发票上注明的运输费金额计入存货成本,按其运输费与增值税税率10%计算的进项税额,也可以抵扣。

2.相关税费,是指企业购买、自制或委托加工存货所发生的消费税、资源税和不能从增值税销项税额中抵扣的进项税额等。

3.对于采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等【解读】●如果这些费用能分清负担对象的,应直接计入存货的采购成本;●不能分清负担对象的,应选择合理的分配方法,分配计入有关存货的采购成本。

分配的方法通常包括按所购存货的重量或采购价格的比例进行分配。

中级会计实务(第二章存货)太悲痛的了,本来之前本章内容已经打好在修改了,结果不小心被我把前面内容全部误删了,我的心一下跌落谷底,试了好久也不能恢复,又只有重新打一遍,哭。

本章内容因为可以跟第三章固定资产对比区分,所以我看完固资后又选择先看本章内容。

框架一、存货的确认二、存货的初始计量三、存货的期末计量曾出现题型:单选、多选、判断难度:两颗星重要性:两颗星本章原书内容很少,可能由于初级职称内容涉及存货单价确认,这里反而没有提到,从以往的考试看本章内容所占比也较小,难度小,但现实中本章内容较常使用,想要管理好存货,除了要了解书上介绍的核算规则,还有许多复杂的程序,一些企业为了约束存货的取用,更好的管理一般都设置了单独的管理部门,财务除了做好账务核算外,往往还需要参与月末现场盘点等监督实际情况,不能光以数据纸质的东西在办公桌前埋头苦干,一定还要关注实物情况,做到账实相符,好及时发现问题,查找出原因,调整账务,修改管理流程等。

一、存货的确认1、定义:是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程中耗用的材料和物料等。

通常包括:原材料、在产品、半成品、产成品、商品、周转材料(我所在的建筑业还有一个“已完工未结算”金额需要在填制报表时列入存货项目)。

2、确认条件:(1)与该存货有关的经济利益很可能流入企业(2)该存货的成本能够可靠地计量还有一点要注意结合资产的定义,所有权要所属于本企业,所以外单位的委托代销物资不属于存货,相反,本单位在外的委托代销、委托加工商品却属于本企业存货。

另外要注意以下几点:(1)工程物资由于是用于固定资产的建造和维护也不属于存货(施工企业为按合同修建建筑物等购入的原材料,由于也是为了修建后“出售”所以属于存货。

)(2)房地产开发企业在正常经营过程中销售的或为销售正在开发的商品房和土地属于存货。

(3)已经取得所有权,但尚未验收入库的在途物资属于存货。