(新教材编写精美课件)2018初级会计职称考试初级会计实务第二章2应收及预付款项

- 格式:ppt

- 大小:3.12 MB

- 文档页数:110

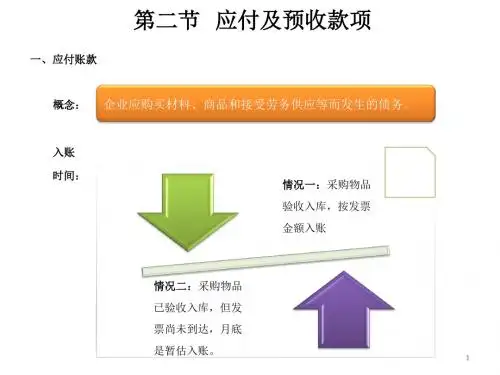

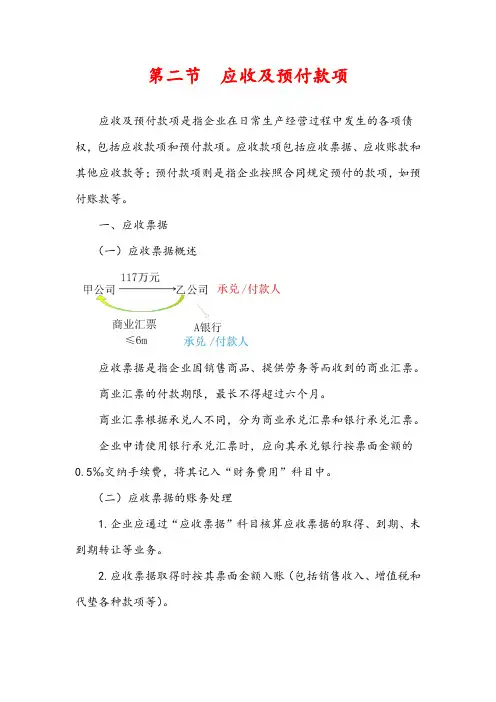

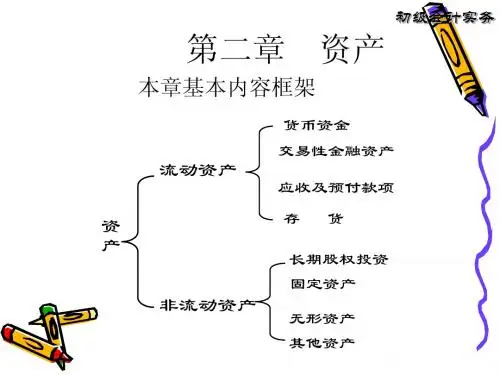

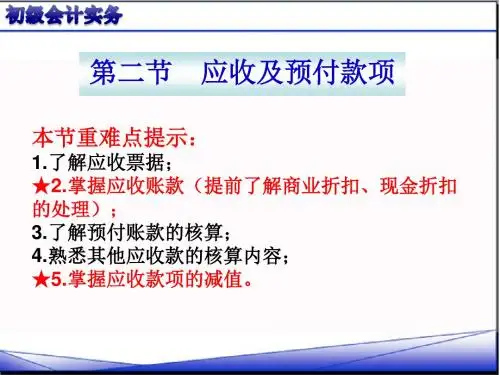

第二节应收及预付款项应收及预付款项是指企业在日常生产经营过程中发生的各项债权,包括应收款项和预付款项。

应收款项包括应收票据、应收账款和其他应收款等;预付款项则是指企业按照合同规定预付的款项,如预付账款等。

一、应收票据(一)应收票据概述应收票据是指企业因销售商品、提供劳务等而收到的商业汇票。

商业汇票的付款期限,最长不得超过六个月。

商业汇票根据承兑人不同,分为商业承兑汇票和银行承兑汇票。

企业申请使用银行承兑汇票时,应向其承兑银行按票面金额的0.5‰交纳手续费,将其记入“财务费用”科目中。

(二)应收票据的账务处理1.企业应通过“应收票据”科目核算应收票据的取得、到期、未到期转让等业务。

2.应收票据取得时按其票面金额入账(包括销售收入、增值税和代垫各种款项等)。

3.基本账务处理(1)应收票据取得时:借:应收票据贷:主营业务收入应交税费——应交增值税(销项税额)或借:应收票据贷:应收账款(2)到期收回时:借:银行存款贷:应收票据(3)到期未收回时:借:应收账款贷:应收票据(4)票据贴现时:借:银行存款财务费用贷:应收票据(5)票据转让时:借:库存商品等应交税费——应交增值税(进项税额)贷:应收票据银行存款(差额,也有可能在借方)【例题•单选题】企业将持有的不带息商业汇票向银行申请贴现,支付给银行的贴现利息应记入的会计科目是()。

(2016年)A.财务费用B.管理费用C.投资收益D.营业外支出【答案】A【解析】商业汇票的贴现利息记入财务费用核算。

二、应收账款1.应收账款的内容(考点是入账价值的确定)应收账款的入账价值包括企业销售商品、提供劳务等应从购货方或接受劳务方应收的合同或协议价款(不公允的除外)、增值税销项税额,以及代购货单位垫付的包装费、运杂费等。

【提示】涉及商业折扣的,应当按扣除商业折扣后的金额作为应收账款的入账价值。

在有现金折扣的情况下,企业应按总价法入账,实际发生的现金折扣,计入当期财务费用,不影响应收账款入账价值。

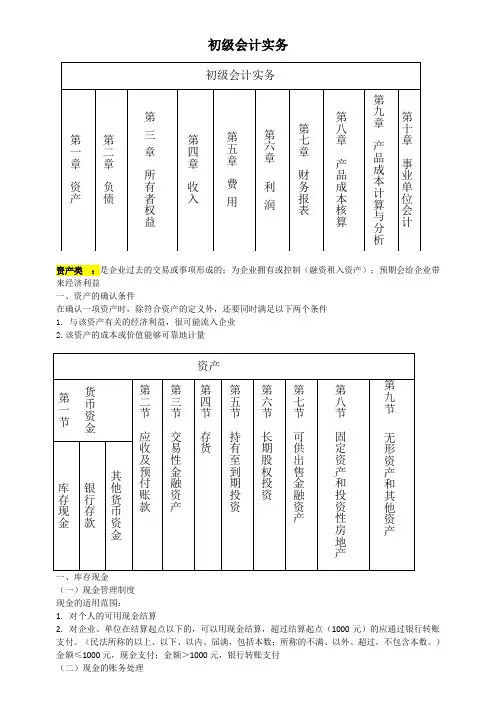

初级会计实务资产类:是企业过去的交易或事项形成的;为企业拥有或控制(融资租入资产);预期会给企业带来经济利益一、资产的确认条件在确认一项资产时,除符合资产的定义外,还要同时满足以下两个条件1.与该资产有关的经济利益,很可能流入企业2.该资产的成本或价值能够可靠地计量(一)现金管理制度现金的适用范围:1.对个人的可用现金结算2.对企业、单位在结算起点以下的,可以用现金结算,超过结算起点(1000元)的应通过银行转账支付。

(民法所称的以上、以下、以内、届满,包括本数;所称的不满、以外、超过,不包含本数。

)金额≤1000元,现金支付;金额>1000元,银行转账支付(二)现金的账务处理企业应当设置现金总账和现金日记账,分别进行企业库存现金的总分类核算和明细分类核算。

借方登记现金的增加,贷方登记现金的减少,期末余额在借方,反映企业实际持有的库存现金的金额。

(三)现金的清查企业应当按规定进行现金的清查,一般采用实地盘点法,对于清查的结果应当编制现金盘点报告表。

有溢余或短缺的应通过“待处理财产损益”(资产类,过渡科目)科目核算,经批准再作出最后的处理。

账务处理二、银行存款(一)银行存款的账务处理企业应当设置银行存款总额和银行存日记账,分别进行银行存款的总分类核算和明细分类核算。

企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,根据收付款凭证,按照业务的发生顺序 逐笔登记。

每日终了,应结出余额。

(二)银行存款的核对“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。

企业银行存款账面余额与银行对账余额之间如有差额,应编制“银行存款余额调节表”调节 ,如没有记账错误,调节后的双方余额应相等。

(只能核对账目,不能作为记账依据)企业与银行对账注意事项 ①检查是否错帐②检查未达账项③编制银行存款余额调节表未达账项——由于企业与银行取得凭证的实际时间不同,导致一方入账,而另一方尚未入账的款项。