第二章债务重组练习

- 格式:ppt

- 大小:114.00 KB

- 文档页数:25

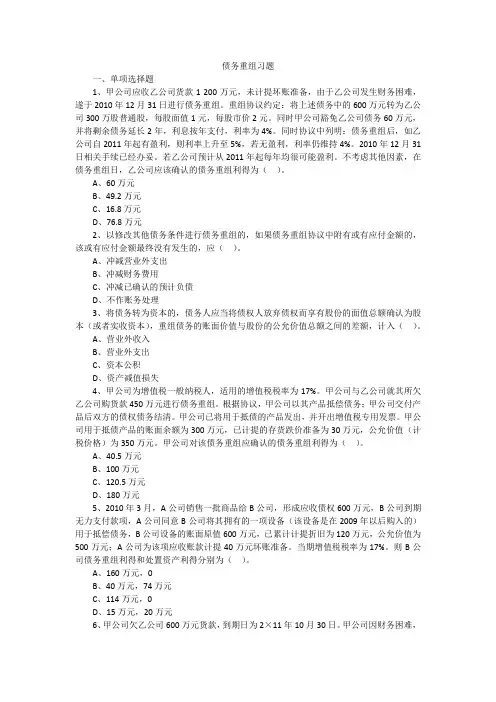

习题二债务重组与非货币资产交换(范文)第一篇:习题二债务重组与非货币资产交换(范文)习题二:债务重组与非货币资产交换1、甲公司2006年发生如下债务重组的有关业务:(1)甲公司2005年11月10日发生的应收A公司账款120000元,2006年2月10日A公司与甲公司协商进行债务重组,重组协议如下:甲公司同意免除A公司40000元债务,余额用现金即刻偿还,甲公司已收到款项存入银行,未发生有关税费。

甲公司已为该项应收账款计提坏账准备6000元。

(2)2005年8月1日,甲公司销售一批产品给B公司,价款为500000元,增值税销项税额为85000元,款项尚未收到。

2006年2月20日,B公司与甲公司协商进行债务重组,重组协议如下:B公司以其生产的产品一批抵偿该应收账款。

该批产品市价为420000元,增值税税率为17%,产品成本为400000元。

甲公司已对该项应收账款计提坏账准备58500元,收到的产品作为库存商品入账。

债务重组时未发生其他相关税费。

甲公司已收到产品并验收入库。

(3)2005年9月20日,甲公司销售一批产品给C公司,价款为150000元,增值税销项税额为25500元,款项尚未收到。

2006年3月15日,C公司与甲公司协商进行债务重组,重组协议如下:C公司以设备一台抵偿该应收账款。

设备公允价值100000元,甲公司支付给C公司补价20000元。

甲公司已对该项应收账款计提坏账准备17550元。

甲收到的设备作为固定资产入账,固定资产已交付使用。

债务重组时未发生其他相关税费。

(4)2005年4月5日,甲公司销售一批产品给D公司,价税合计为650000元,款项尚未收到。

2006年4月30日,D公司与甲公司协商进行债务重组,重组协议如下:D公司支付现金50000元;同时,以一台机器和债务转为资本偿还余额的50%,另外的50%延期至2006年12月31日。

机器的公允价值为112000元,甲公司取得D 公司5%的股权,其公允价值为168000元。

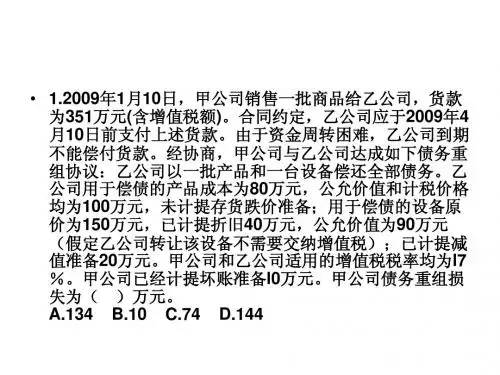

债务重组习题一、单项选择题1、甲公司应收乙公司货款1 200万元,未计提坏账准备,由于乙公司发生财务困难,遂于2010年12月31日进行债务重组。

重组协议约定:将上述债务中的600万元转为乙公司300万股普通股,每股面值1元,每股市价2元。

同时甲公司豁免乙公司债务60万元,并将剩余债务延长2年,利息按年支付,利率为4%。

同时协议中列明:债务重组后,如乙公司自2011年起有盈利,则利率上升至5%,若无盈利,利率仍维持4%。

2010年12月31日相关手续已经办妥。

若乙公司预计从2011年起每年均很可能盈利。

不考虑其他因素,在债务重组日,乙公司应该确认的债务重组利得为()。

A、60万元B、49.2万元C、16.8万元D、76.8万元2、以修改其他债务条件进行债务重组的,如果债务重组协议中附有或有应付金额的,该或有应付金额最终没有发生的,应()。

A、冲减营业外支出B、冲减财务费用C、冲减已确认的预计负债D、不作账务处理3、将债务转为资本的,债务人应当将债权人放弃债权而享有股份的面值总额确认为股本(或者实收资本),重组债务的账面价值与股份的公允价值总额之间的差额,计入()。

A、营业外收入B、营业外支出C、资本公积D、资产减值损失4、甲公司为增值税一般纳税人,适用的增值税税率为17%。

甲公司与乙公司就其所欠乙公司购货款450万元进行债务重组。

根据协议,甲公司以其产品抵偿债务;甲公司交付产品后双方的债权债务结清。

甲公司已将用于抵债的产品发出,并开出增值税专用发票。

甲公司用于抵债产品的账面余额为300万元,已计提的存货跌价准备为30万元,公允价值(计税价格)为350万元。

甲公司对该债务重组应确认的债务重组利得为()。

A、40.5万元B、100万元C、120.5万元D、180万元5、2010年3月,A公司销售一批商品给B公司,形成应收债权600万元,B公司到期无力支付款项,A公司同意B公司将其拥有的一项设备(该设备是在2009年以后购入的)用于抵偿债务,B公司设备的账面原值600万元,已累计计提折旧为120万元,公允价值为500万元;A公司为该项应收账款计提40万元坏账准备。

债务重组作业及答案第一篇:债务重组作业及答案债务重组作业一、2009年1月8日,甲企业因购材料欠乙企业300000元。

甲短期内不能按照规定支付货款,于2010年2月23日经协商,乙同意甲支付220000元,余款不再偿还。

甲企业随即支付。

乙对该项应收账款计提了20000元的坏账准备.ϖ根据上述资料,分别做出甲、乙企业在债务重组日的有关分录ϖ(1)甲企业ϖ重组利得=300000-220000=80000(元)借:应付账款----乙企业300000贷:银行存款220000营业外收入——债务重组利得80000ϖ(2)乙企业ϖ重组损失 =200000-120000-20000=60000(元)ϖ借:银行存款120000坏账准备20000营业外支出----债务重组损失60000贷:应收账款----甲企业200000二、20x9年3月5日,甲企业因购商品欠乙企业200万元。

由于甲企业财务发生困难,不能按规定付款。

6月5日,双方经协商,甲以其生产的产品偿还债务,该产品的计税价格1 00万元,实际成本88万元,计提存货跌价准备5万元。

甲、乙均为一般纳税企业,增值税率17%。

乙将该产品作为产成品入库,乙企业对该项应收账款计提1万元的坏账准备。

根据上述资料,分别做出甲、乙企业在债务重组日的有关分录。

ϖ(1)甲企业的账务处理重组利得ϖ=200-100-100×17%=83(万元)借:应付账款——乙企业200贷:主营业务收入100应交税费——应交增值税(销项税额)17营业外收入——债务重组利得83借:主营业务成本88ϖ贷:库存商品88ϖ借:存货跌价准备5ϖ贷:主营业务成本5ϖ(2)乙企业的账务处理重组损失=200-100-100x17%-1=82万元ϖ借:库存商品100应交税费——增值税(进项税额)17ϖ坏账准备1ϖ营业外支出——债务重组损失 82贷:应收账款——甲企业200三、甲公司因购货于2009年1月1日应付乙公司200万元,偿还期限为3个月。

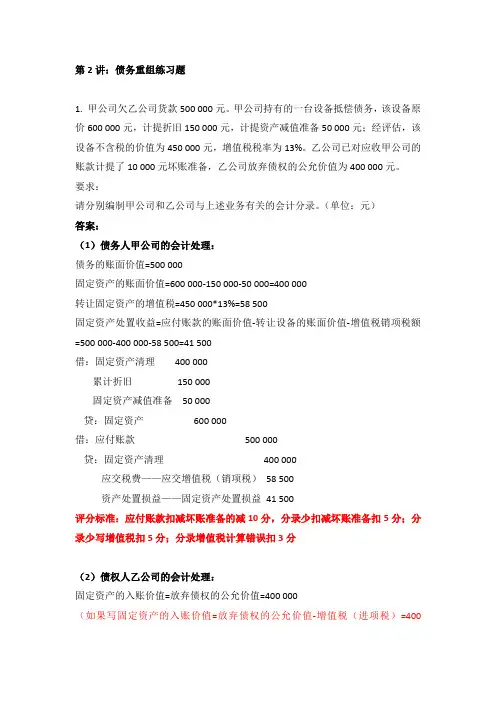

第2讲:债务重组练习题1. 甲公司欠乙公司货款500 000元。

甲公司持有的一台设备抵偿债务,该设备原价600 000元,计提折旧150 000元,计提资产减值准备50 000元;经评估,该设备不含税的价值为450 000元,增值税税率为13%。

乙公司已对应收甲公司的账款计提了10 000元坏账准备,乙公司放弃债权的公允价值为400 000元。

要求:请分别编制甲公司和乙公司与上述业务有关的会计分录。

(单位:元)答案:(1)债务人甲公司的会计处理:债务的账面价值=500 000固定资产的账面价值=600 000-150 000-50 000=400 000转让固定资产的增值税=450 000*13%=58 500固定资产处置收益=应付账款的账面价值-转让设备的账面价值-增值税销项税额=500 000-400 000-58 500=41 500借:固定资产清理400 000累计折旧150 000固定资产减值准备50 000贷:固定资产600 000借:应付账款500 000贷:固定资产清理400 000应交税费——应交增值税(销项税)58 500资产处置损益——固定资产处置损益41 500评分标准:应付账款扣减坏账准备的减10分,分录少扣减坏账准备扣5分;分录少写增值税扣5分;分录增值税计算错误扣3分(2)债权人乙公司的会计处理:固定资产的入账价值=放弃债权的公允价值=400 000(如果写固定资产的入账价值=放弃债权的公允价值-增值税(进项税)=400000-58 500=341 500也对,此时发生债务重组的损失=500 000-400 000=100 000)实际发生的债务重组损失=500 000-400 000-58 500=41 500计入营业外支出的金额=41 500-10 000=315 000借:固定资产400 000应交税费——应交增值税(进项税)58 500坏账准备10 000营业外支出——债务重组损失31 500贷:应收账款500 000评分标准:未写坏账准备,扣3分2. A公司和B公司均为增值税一般纳税人,适用增值税税率为13%。