个人所得税工资薪金所得税率新旧对照表

- 格式:doc

- 大小:40.50 KB

- 文档页数:2

2022年最新个人所得税税率表2022年最新个人所得税税率表已经发布。

起征点提高到5000元,税率表由原来的9级调整为7级超额累进个人所得税税率表,取消了15%和40%两档税率,将最低的一档税率由5%降为3%。

以下是具体的税率表:1、工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;2、工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;3、工资范围在8000-元之间的,包括元,适用个人所得税税率为10%;4、工资范围在-元之间的,包括元,适用个人所得税税率为20%;5、工资范围在-元之间的,包括元,适用个人所得税税率为25%;6、工资范围在-元之间的,包括元,适用个人所得税税率为30%;7、工资范围在-元之间的,包括元,适用个人所得税税率为35%;8、工资范围在元以上的,适用个人所得税税率为45%。

个人所得税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)X适用税率-速算扣除数。

个税起征点是5000,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数,实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-5000.修订后的新税法主要对四个方面进行了调整:一是工薪所得扣除标准提高到5000元;二是调整工薪所得税率结构,由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%;三是调整个体工商户生产经营所得和承包承租经营所得税率级距,生产经营所得税率表第一级级距由年应纳税所得额5000元调整为元,其他各档的级距也相应作了调整。

近日,XXX发布了一则通知,宣布个税纳税期限由原来的7天延长至15天,这一政策的出台将进一步方便扣缴义务人和纳税人进行纳税申报。

此外,通知还明确了个人所得税的征收范围,以便更好地规范个税征收工作。

2022年个人所得税税率表及速算扣除数大全工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;工资范围在8000-12000元之间的,包括12000元,适用个人所得税税率为10%。

一、2022个税税率表(一)全年应纳税所得额税率表一(综合所得适用)1.年度不超过36000元的税率为:3%速算扣除数:02.超过36000-144000元的部分税率为:10%速算扣除数:25203.超过144000-300000元的部分税率为:20%速算扣除数:169204.超过300000-420000元的部分税率为:25%速算扣除数:319205.超过420000-660000元的部分税率为:30%速算扣除数:529206.超过660000-960000元的部分税率为:35%速算扣除数:859207.超过960000元的税率为:45%速算扣除数:181920换算成月的综合所得税率表1.不超过3000元的税率为:3%速算扣除数:02. 超过3000元至12000元的部分税率为:10%速算扣除数:2103. 超过12000元至25000元的部分税率为:20%速算扣除数:14104. 超过25000元至35000元的部分税率为:25%速算扣除数:26605.超过35000元至55000元的部分税率为:30%速算扣除数:44106.超过55000元至80000元的部分税率为:35%速算扣除数:71607.超过80000元的部分税率为:45%速算扣除数:15160(综合所得=工资、薪金+劳务报酬+稿酬+特许权使用费)本表所称全年应纳税所得额是指依照税法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元(5000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

从以上税率可以看到,如果工资刚好是5000元,那么是不需要纳税的。

新个税起征点及税率表新个税起征点及税率表是根据2019年3月5日中国人民代表大会常务委员会通过的《关于完善个人所得税征收制度激发居民消费潜力的决定》(以下简称“决定”)要求,对此前实施的个人所得税征收制度进行了调整,其中包括调整个税起征点及税率表。

根据《决定》,最高减免5000元的税款,把原有的3500元调整到5000元,调整后的个税起征点也由原来的3500元上调到5000元,而在5000元至1.2万元的收入范围内,税率也相应从原来的3%调整为3%至7%不等,在1.2万元至5万元的收入范围内,税率从原来的10%调整为10%至15%不等,5万元以上的收入,税率仍保持在20%不变。

由于税改影响了个税起征点及税率表,因此,新的个税起征点及税率表如下:一、起征点调整后的个税起征点为5000元。

二、税率表(一)收入不超过5000元的,不征收个人所得税。

(二) 5000元至1.2万元的收入范围内,税率为:收入范围(元)税率(%)速算扣除数(元)5000-8000 3% 08000-17000 10% 21017000-30000 20%141030000-420000 25%2660420000-60000 30%441060000-85000 35%716085000-120000 45%15160(三)1.2万元至5万元的收入范围内,税率为:收入范围(元)税率(%)速算扣除数(元)120000-25000 10% 1250025000-35000 15%2050035000-55000 25%3450055000-80000 30%5450080000-100000 35%78500100000-200000 45%133500(四) 5万元以上的收入,税率为20%,速算扣除数为133500元。

以上就是新个税起征点及税率表,根据不同收入范围,税收税率和速算扣除数也不同,希望大家能够根据自己的实际情况,合理申报个税,避免纳税过多或者过少,同时也有利于政府和社会的健康发展。

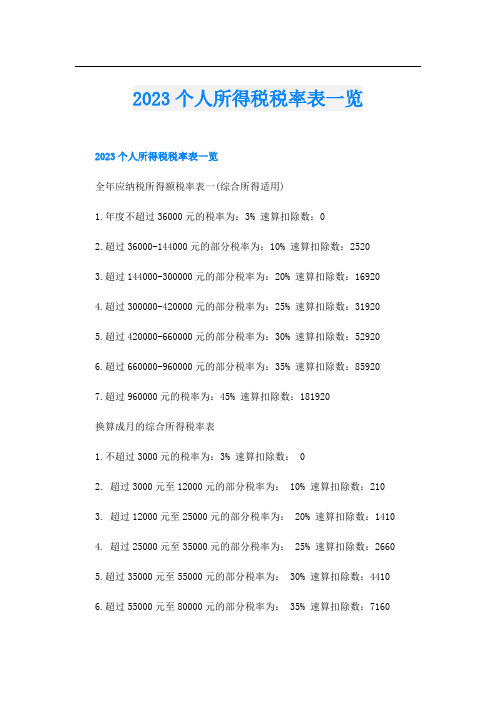

2023个人所得税税率表一览2023个人所得税税率表一览全年应纳税所得额税率表一(综合所得适用)1.年度不超过36000元的税率为:3% 速算扣除数:02.超过36000-144000元的部分税率为:10% 速算扣除数:25203.超过144000-300000元的部分税率为:20% 速算扣除数:169204.超过300000-420000元的部分税率为:25% 速算扣除数:319205.超过420000-660000元的部分税率为:30% 速算扣除数:529206.超过660000-960000元的部分税率为:35% 速算扣除数:859207.超过960000元的税率为:45% 速算扣除数:181920换算成月的综合所得税率表1.不超过3000元的税率为:3% 速算扣除数: 02. 超过3000元至12000元的部分税率为: 10% 速算扣除数:2103. 超过12000元至25000元的部分税率为: 20% 速算扣除数:14104. 超过25000元至35000元的部分税率为: 25% 速算扣除数:26605.超过35000元至55000元的部分税率为: 30% 速算扣除数:44106.超过55000元至80000元的部分税率为: 35% 速算扣除数:71607.超过80000元的部分税率为: 45% 速算扣除数:15160(综合所得=工资、薪金+劳务报酬+稿酬+特许权使用费)本表所称全年应纳税所得额是指依照税法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元(5000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

从以上税率可以看到,如果工资刚好是5000元,那么是不需要纳税的。

如果工资超过5000元就开始纳税,工资越高税率越高,那么纳税金额就越多。

工资一万元要交多少税?应纳税所得额=(月收入-五险一金-起征点-依法确定的其他扣除-专项附加扣除)__适用税率-速算扣除数;实发工资月收入10000元,起征点5000元;其他扣除0元;专项附加扣除0元;适用税率10%;速算扣除数210元。

个人所得税税率表2023(个人所得税扣除标准)个人所得税税率表20232023年个人所得税按月起征点为5000元,注意此处为实发工资减去专项附加扣除后的金额,按月个人所得税税率表为:薪资范围在1-5000元之间的,税率为0%;薪资范围在5000-8000元之间的,税率为3%;薪资范围在8000-17000元之间的,包括17000元,税率为10%;薪资范围在17000-30000元之间的,包括30000元,税率为20%;薪资范围在30000-40000元之间的,税率为25%;薪资范围在40000-60000元之间的,税率为30%;薪资范围在60000-85000元之间的,税率为35%;薪资范围在85000元以上的,税率为45%;2023年个人所得税累进税率表(年度综合所得适用)1、年度不超过36000元的税率为:3% 速算扣除数:02、超过36000-144000元的部分税率为:10% 速算扣除数:25203、超过144000-300000元的部分税率为:20% 速算扣除数:169204、超过300000-420000元的部分税率为:25% 速算扣除数:319205、超过420000-660000元的部分税率为:30% 速算扣除数:529206、超过660000-960000元的部分税率为:35% 速算扣除数:859207、超过960000元的税率为:45% 速算扣除数:1819202023年个人所得税扣除标准1、子女教育专项附加扣除扣除范围:3岁——博士(学前教育-全日制学历教育)扣除标准:每个子女1000元/月扣除方式:父母一方全额扣除或父母双方各50%,扣除方式选定后,一个纳税年度不能变更。

扣除起止时间:学前教育:从孩子满3岁的那个月开始到进入小学前的那个月。

全日制学历教育:子女接受义务教育、高中教育和高等教育的月份,教育结束的月份。

注意事项:①学历教育和学历(学位)继续教育的期间,包含因病或其他非主观原因休学但学籍继续保留的休学期间,以及施教机构按规定组织实施的寒暑假等假期。

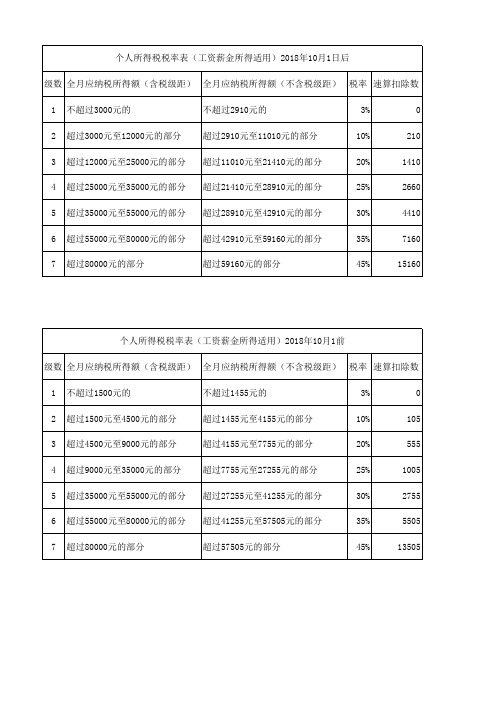

个人所得税法新旧差异对照表发布日期: 2011-08-09 阅读: 2743次信息来源:所得税科个人所得税法新旧差异对照表:一、新《中华人民国个人所得税法》作如下修改:.. .. ..二、新《中华人民国个人所得税法实施条例》作如下修改:三、新、旧工资薪金所得税税率对照表.. .. .... .. ..注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

四、新、旧个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得税税率对照表.. .. ..注:1.本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2.含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

五、工资、薪金所得项目减除费用标准和税率的适用问题1.纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表,计算缴纳个人所得税。

2.纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

六、个体工商户的生产、经营所得项目应纳税额的计算问题.. .. ..个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表。

按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。

七、个体工商户的生产、经营所得项目2011年度应纳税额的计算方法前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12全年应纳税额=前8个月应纳税额+后4个月应纳税额纳税人应在年度终了后的3个月,按照上述方法计算2011年度应纳税额,进行汇算清缴。

个人所得税法新旧差异对照表:一、新《中华人民共和国个人所得税法》作如下修改:三、新、旧工资薪金所得税税率对照表减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

四、新、旧个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得税税率对照表以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2.含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

五、工资、薪金所得项目减除费用标准和税率的适用问题1.纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表,计算缴纳个人所得税。

2.纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

纳税人取得的全年一次性奖金按照以上口径计算缴纳个人所得税。

举例:我国公民韩先生在某一公司工作,2011年12月3日取得工资收入3400元,当月又一次取得年终奖金24100元,其应缴纳多少个人所得税?韩先生因当月工资不足3500元,可用其取得的奖金收入24100元补足其差额部分100元,剩余24000元除以12个月,得出月均收入2000元,其对应的税率和速算扣除数分别为10%和105元。

应纳税额=(24100+3400-3500)×10%-105=2295元对采掘业、远洋运输业、远洋捕捞业等特殊行业实行按年计算的纳税人,其取得的工资、薪金所得按照以下方法计算缴纳个人所得税:平时取得的工资收入按照税法的相关规定预扣税款,年度终了后汇总全年收入除以12个月,算出月均收入额,前8个月的应纳税款按照税法修改前的减除费用标准和税率表计算,即应纳税额=[(月均收入额-2000元)×修改前的适用税率-速算扣除数]×8;后4个月的应纳税款按照税法修改后的减除费用标准和税率表计算,即应纳税额=[(月均收入额-3500元)×修改后的适用税率-速算扣除数]×4;全年实际应纳税额=前8个月的应纳税款+后4个月的应纳税款-平时预扣税款。