第十章销售与收款循环审计共70页

- 格式:ppt

- 大小:1.67 MB

- 文档页数:70

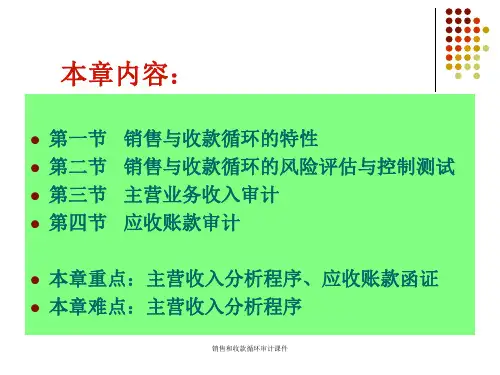

第10章销售与收款循环审计一、学习目标通过本章学习,你应该能够: 1.了解销售与收款循环的主要交易及涉及到的主要凭证与记录。

2.理解销售与收款循环的内部控制。

3.掌握销售与收款循环涉及的主要账户及其重大错报风险的评估。

4.掌握销售与收款循环的控制测试和实质性测试。

5.掌握主营业务收入的审计目标与实质性程序。

6.掌握应收账款的函证程序。

7.掌握应收账款和坏账准备的审计目标与实质性程序。

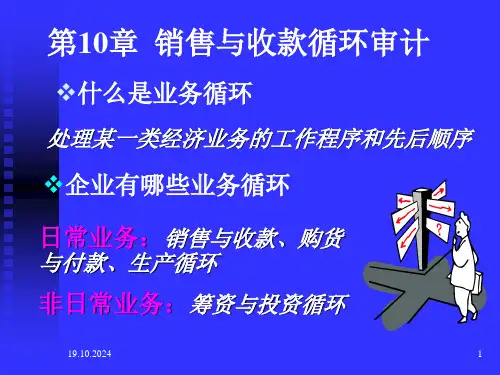

二、主要内容1.销售与收款循环的主要业务活动销售与收款循环的主要业务活动包括了以下方面:接受顾客订单、批准赊销信用、按销售单供货、按销售单装运货物、开具账单、记录销售、办理和记录现金、银行存款收入、办理和记录销售退回、销售折扣与折让、注销坏账、提取坏账准备、送月末对账单等。

2.销售与收款循环的主要凭证与记录销售与收款循环的每项交易活动,都会留下相应的凭证,有的交易活动还涉及会计记录。

销售与收款循环涉及的主要凭证和会计记录包括有顾客订货单、销售单、发运凭证(提货单)、销售发票、商品价目表、贷项通知单、应收账款明细账和总账、主营业务收入明细账和总账、折扣与折让明细账、汇款通知书、现金日记账和银行存款日记账、坏账审批表、月末对账单、转账凭证和收款凭证等。

表10-1列示了销售与收款循环主要交易与主要凭证和记录之间的对应关系。

表10-1 销售与收款循环的主要交易和主要凭证与记录主要交易主要凭证与记录相关的主要部门涉及的相关定销售交易的存在 1.接受顾客订单顾客订货单、销售单销售单管理部门应收账款账面余额的销售单信用管理部门 2.批准赊销信用计价和分摊3.按销售单供货销售单仓库销售交易的存在、完4.按销售单装运货物销售单、发运凭证装运部门整性 5.向顾客开具账单销售单、发运凭证、商品开具账单部门销售交易的完整性、存价目表、销售发票在、计价和分摊、 6.记录销售销售发票及附件、转账凭会计部门存在、完整性、计价和证、现金、银行存款收款分摊凭证、应收账款明细账、销售明细账及现金、银行存款明细账 7.办理和记录现金及汇款通知书、收款凭证、会计部门存在、完整性、计价和银行存款收入现金日记账、银行存款日分摊记账 8.办理和记录销货退贷项通知单会计部门、仓库存在、计价和分摊、回及折扣折让完整性 9.注销坏账坏账审批表赊销部门、会计部门计价或分摊计价和分摊 10.提取坏账准备会计部门存在、完整性11.寄送月末对账单顾客月末对账单会计部门3.销售与收款循环的内部控制(1)岗位分工与职责分离控制应当将办理销售、发货、收款三项业务的部门(或岗位)分别设立。