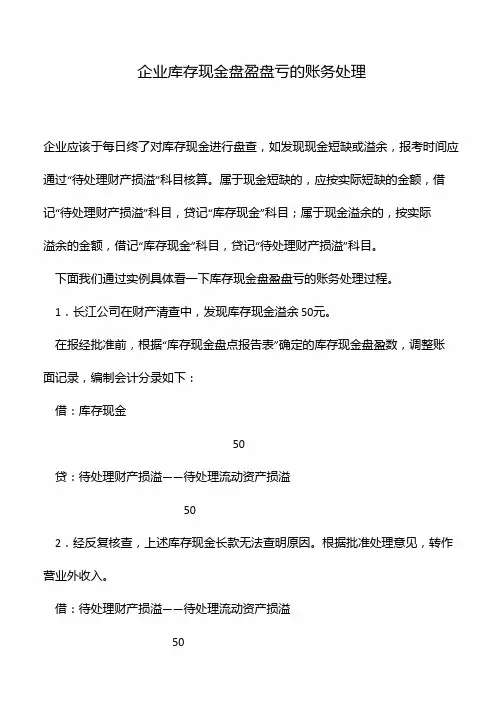

企业库存现金盘盈盘亏的账务处理

- 格式:pptx

- 大小:109.55 KB

- 文档页数:3

存货清盘(永续盘存制与实地盘存制的区别,盘亏盘盈的账务处理)企业的财务数据应当是对企业经营状况准确和真实的反映,我们经常说财务做账应当做到账实相符,就是这个意思。

为了做到账实相符,企业应当建立健全财产物资清查制度,以保证财产物资核算的真实性和完整性。

需要定期进行财产清查的范围主要包括:库存现金、银行存款、存货、固定资产和债权债务。

其中:库存现金需要在每日业务终了时清点核对,银行存款至少每月与银行对账单核对并编制银行存款余额调节表,固定资产也应该每月盘点一次,债务债务这些往来款项需要定期和对方进行核对,至少每年核对一到两次,不要出现长期挂账的往来但又不和对方核对,导致双方意见不一致的情况。

至于存货的清查是我们这节课要重点说明的,存货在资产负债表上属于流动资产,除了在资产负债表日要进行年度清查以外,还需要在年中轮流盘点或者重点抽查。

在企业的会计政策里面,比较重要的一点是存货的盘存采用的是什么样的制度。

一般来说,存货的清盘有两种制度,一个叫永续盘存制,一个叫实地盘存制。

这两种制度的含义和区别就是我们这节课重点讲解的内容。

1.永续盘存制永续盘存制又称“账面盘存制”,它是指平时对各项实物财产的增减变动都必须根据会计凭证逐日逐笔地在有关账簿中登记,并随时结算出其账面结存数量的一种盘存方法。

采用这种盘存方法,需按实际财产的项目设置数量金额式明细账并详细记录,以便及时地反映各项实物财产的收入、发出和结存的情况。

采用这种方法时,库存品明细帐卡要按每一品种、规格设置。

在明细帐卡中,要登记收、发、结存数量,有的还同时登记金额。

在永续盘存制下,对库存品仍须定期或不定期地进行实地盘点,以便核对帐存数和实存数是否相符。

也就是说,在永续盘存制下,存货的每一笔入库和出库都会进行详细的记录,入库有入库单、验收单等依据,出库有出库单、提货单等凭据,期末存货金额=期初结存金额+本期入库-本期出库,在这个公式里的每一个数字都是有依据的。

1《初级会计实务》常用会计分录参加初级会计职称考试的考生,很大部分都会对《初级会计实务》这一科有所忌惮,《初级会计实务》在初级考试中属于难度较大的一科,其中很大程度上源自于账务处理涉及的分录较多,为了帮助考生顺利通过这一科的考试,网校为大家整理了《初级会计实务》中的常见分录,快学习起来吧!一、资产类业务(一)库存现金1.现金盘盈①批准前:借:库存现金【盘盈的现金金额】贷:待处理财产损溢②批准后:借:待处理财产损溢贷:其他应付款【应支付给有关人员或单位的金额】营业外收入【无法查明原因造成的溢余金额】2.现金盘亏①批准前:借:待处理财产损溢贷:库存现金【盘亏的现金金额】②批准后:借:其他应收款【责任人赔偿或保险公司赔偿的金额】管理费用【无法查明原因造成的短缺金额】2贷:待处理财产损溢(二)交易性金融资产业务1.交易性金融资产的取得借:交易性金融资产——成本【取得时的公允价值】应收股利/应收利息【购买价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的利息】投资收益【发生的交易费用】应交税费——应交增值税(进项税额)【可抵扣的进项税额】贷:其他货币资金等2.投资后收到购买时包含的已宣告但尚未发放的现金股利或利息借:其他货币资金等贷:应收股利/应收利息3.交易性金融资产持有期间取得的现金股利或利息借:应收股利【被投资单位宣告发放的现金股利×投资持股比例】应收利息【资产负债表日计算的应收利息】贷:投资收益4.交易性金融资产的期末计量借:交易性金融资产——公允价值变动贷:公允价值变动损益【公允价值上升】【说明】如果公允价值下降,则作相反的会计分录。

5.出售交易性金融资产借:其他货币资金等【实际收到的金额】贷:交易性金融资产——成本【取得时的公允价值】——公允价值变动【累计公允价值变动,也可能在借方】投资收益【差额,也可能在借方】6.转让金融商品应交增值税转让金融资产当月月末,产生转让收益时:借:投资收益贷:应交税费——转让金融商品应交增值税产生转让损失时,编制相反分录。

财产清查中盘盈盘亏的会计处理在财产清查中有时会发生账实不符的情况,即盘盈或盘亏。

盘盈是在财产清查时发现实存数大于帐簿结存量或有物无帐的现象。

盘亏是在财产清查过程中发现实存数小于帐簿结存量或有帐无物的现象。

两种情况都需编制分录进行会计处理。

一、盘盈处理1.查明原因对于盘盈的财产要查明原因,分清责任。

造成财产盘盈的原因主要有在保管过程可能发生的自然增量;记录时可能发生的错记、漏记或计算上的错误;在收发领退过程中发生的计量、检验不准确等。

2.会计处理一旦发生财产盘盈,在一定程度上将引起企业单位的资产增加,有关费用(成本)减少,最终导致盈利的增加。

在会计处理应注意如下几个方面:(1)会计处理程序在会计处理时应分两步进行:首先应将已查明的财产盘盈数,根据有关原始凭证编制有关记账凭证,并据以登记有关账簿,以保证账实相符。

如库存现金盘点报告表、存货盘点盈亏报告单等。

其次按盘盈发生的原因和报经批准的结果,根据有关审批意见及书面文件编制记账凭证,并据以登记入账,作最后的会计处理。

(2)应用的损益科目一般地,对于盘盈的固定资产,不再按其原价减估计折旧后的差额计入营业外收入;而是作为对以前期间的会计差错(3)过渡科目──待处理财产损溢当原材料、产成品、现金发生盘盈时,将盘盈的金额借记原材料、库存商品、现金,盘盈固定资产的原值借记固定资产,估计的已折旧金额贷记累计折旧,贷记待处理财产损溢,待处理财产损溢经过批准后,就转入管理费用和营业外收入的贷方,即使在编制报表日未经批准,也应先按此处理。

二、盘亏处理1.查明原因造成财产盘亏、毁损的原因很多,如在保管过程发生的自然损耗;记录过程发生的错记、重记、漏记或计算上错误;在收发领退中发生计量或检验不准确;管理不善或工作人员失职而造成的财产损失、变质、霉烂或短缺;不法分子贪污盗窃、营私舞弊;自然灾害等等。

2.会计处理一旦发生盘亏、毁损,给企业造成的影响是:在一定程度上引起资产减少,有关费用(成本)增加,最终导致盈利减少。