2010年中国分地区发电装机构成情况

- 格式:doc

- 大小:94.00 KB

- 文档页数:3

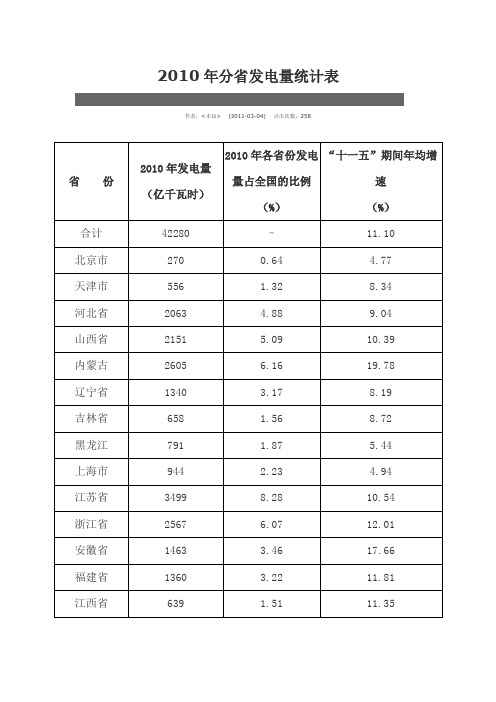

2009-2010年我国各省份光伏发电装机容量及上网电量情况2010年发电市场分布来源:向金金的日志一、发电企业装机容量情况2010年,全国主要大型发电企业装机容量继续保持较快增长。

五大发电集团装机容量合计47353万千瓦,同比增长12.50%,占全国总装机的49.00%,其中,中电投装机容量同比增长最高,为20.23%,华电和国电装机容量同比增长超过16%,华能和大唐2009年装机容量突破1亿千瓦后,增长速度放缓。

装机容量超过2000万千瓦的还有神华集团、华润电力、长江电力公司和粤电集团,四个集团装机容量合计9847万千瓦,占全国总装机的10.19%。

装机容量在1000-2000万千瓦之间的有浙能集团、国投电力公司和京能集团,三个集团装机容量合计4666万千瓦,占全国总装机的4.83%。

表2-1 全国大型发电企业装机容量情况二、市场集中度情况TOP-m份额是市场中最大的m个供应者所占的市场份额,HHI是各市场供应者所占市场份额的平方和,两个指标都反映了市场的集中度,数值越大说明集中度越高。

本次统计以各发电集团的装机容量为依据,分别计算各区域和分省的TOP-1、TOP-3、TOP-5装机份额,HHI用占有率前6位企业装机容量来计算,小于实际的HHI指标值。

(一)分区域市场集中度情况:表2-2 分区域市场集中度情况区域TOP1 TOP3 TOP5 HHI 各区域发电市场份额主要构成华北区域17 39 54 675 华能国电华电大唐神华东北区域17 44 67 957 中电投华能华电国电大唐华东区域10 27 42 399 华能浙能国电大唐华电华中区域12 34 49 509 国电中电投大唐华能华电西北区域16 41 58 746 大唐中电投国电华电华能南方区域12 32 46 474 粤电大唐华电华能中电投(二)分省(区、市)装机市场集中度情况表2-3 分省(市、区)装机市场集中度情况TOP1 TOP3 TOP5 HHI 各省发电市场份额主要构成北京市35 61 80 1809 京能华能电网保留大唐华电神华天津市18 43 64 951 国投华电华能大唐三峡津投河北省21 54 74 1189 大唐河北建投神华国电华能华润山西省15 37 55 649 国电大唐格盟国际中电投电网保留京能内蒙古27 49 67 1164 华能神华国电京能华电大唐山东省25 58 65 1244 华能华电国电大唐中石化南山集团辽宁省17 44 67 931 华能中电投华电国电神华大唐吉林省19 56 85 1477 中电投电网保留大唐国电华能华电黑龙江省29 58 73 1417 华电大唐国电华能中石油电网保留上海市29 83 97 2424 中电投申能华能宝钢电网保留华电江苏省14 38 52 616 华润国电华能大唐江苏国信华电浙江省32 48 61 1264 浙能神华华能电网保留中核国电安徽省20 53 68 1113 大唐安徽能源华电中电投国电华润福建省14 36 51 589 华电台塑福建能源华能大唐国电河南省18 45 57 793 大唐中电投河南省投华能国电华润湖北省17 46 62 872湖北能源国电华电三峡华能电网保留湖南省20 44 57 833 大唐中电投电网保留国电华电华能江西省24 64 76 1498 国电中电投华能江西省投大唐电网保留四川省19 39 52 681 国电华电川投国投华能水电建设集团重庆市23 58 67 1193 华能中电投大唐国电电网保留华电广东省23 37 47 684 粤电深能源中广核神华华能大唐广西区36 51 61 1493 大唐国投广西投资集团华电中华电力国电海南省50 54 54 2497 华能中海油国电电网保留海南水利电力集团海南新丰源贵州省36 68 84 2051 华电中电投大唐国电粤电广西投资集团云南省33 52 63 1361 华能国电国投大唐华电滇能控股陕西省38 62 79 1909 大唐华电国电华能神华渭河发电甘肃省19 43 62 881 大唐华能甘肃电投国投国电水电建设集团青海省77 83 84 5952 中电投华电水电建设集团大唐华能国电宁夏区36 65 86 1955 国电宁夏发电华能大唐华电中电投新疆区18 41 45 598 华电国电电网保留华能神华国投。

![[整理]2010年我国能源情况](https://img.taocdn.com/s1/m/4d06f86eb52acfc788ebc935.png)

2010年能源经济形势及2011年展望国家能源局二〇一一年一月二十八日一、2010年能源供需形势及特点2010年全国GDP实现了10.3%的增长,增幅比上年加快1.1个百分点,接近1978-2009年平均9.9%的长期增长趋势线,延续了平稳较快增长的发展态势。

受宏观经济拉动,能源经济回升向好态势不断巩固,供应保障能力进一步增强,能源消费持续回升,全年能源运行总体保持平稳。

(一)煤炭产销快速增长,价格波动中调整2010年全国煤炭产销两旺。

铁路运煤干线加快扩能改造,煤炭调运能力显著增强,全年煤炭运量累计完成20亿吨,比上年增长14.2%;主要中转港口煤炭发运量5.6亿吨,增长21.5%。

年末全国重点发电企业煤炭库存5607万吨,可用天数15天,基本处于正常水平。

2010年国际煤炭市场需求相对疲软、价格走低,东南沿海电厂加大海外采购力度,带动全国煤炭进口大幅增长,全年累计净进口煤炭1.46亿吨,增长40.9%。

1、煤炭价格阶段性波动特征明显。

2010年全国煤炭价格呈“W型”走势。

年初极端低温天气带动取暖负荷大幅上升、火电量快速增长,加之枯水期水电减发,煤炭需求旺盛,价格处于较高水平,秦皇岛港5500大卡煤炭价格805元/吨左右。

春节过后气温回升,煤炭需求和价格逐渐回落,3月下旬降至年内最低675元/吨左右。

二季度,工矿企业生产持续复苏、高载能行业用能快速增加,西南地区干旱、火电满负荷运行,加之发电企业提前储煤迎峰度夏,拉动煤炭需求“淡季不淡”,5月份秦皇岛港5500大卡煤价升至760元/吨。

迎峰度夏期间,水电满发,重点发电企业库存充裕,煤炭消费“旺季不旺”,价格回落至720元/吨左右。

10月下旬以来,受国际能源价格上涨和我国冬储煤在即等因素影响,国内煤炭价格快速上涨,11月底达到807元/吨,恢复至年初水平。

(二)电力供应能力不断增强,需求增速逐步回落1、电力供应持续增长。

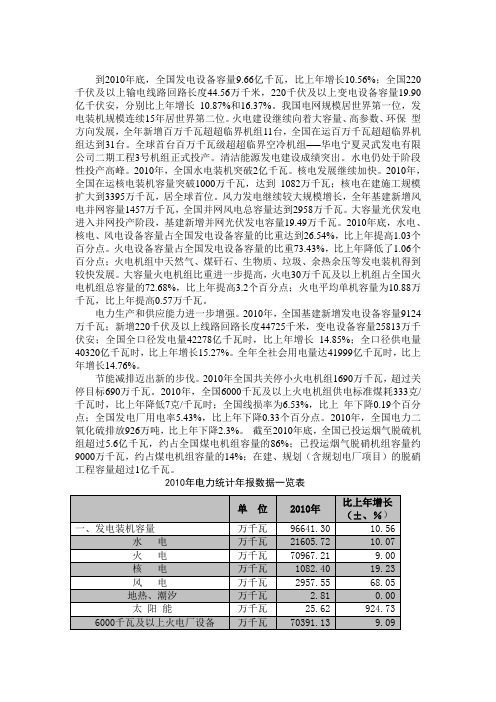

2010年全国新增发电装机9127万千瓦,其中,水电1661万千瓦,火电5872万千瓦,核电174万千瓦,风电1399万千瓦。

到2010年底,全国发电设备容量9.66亿千瓦,比上年增长10.56%;全国220千伏及以上输电线路回路长度44.56万千米,220千伏及以上变电设备容量19.90亿千伏安,分别比上年增长10.87%和16.37%。

我国电网规模居世界第一位,发电装机规模连续15年居世界第二位。

火电建设继续向着大容量、高参数、环保型方向发展,全年新增百万千瓦超超临界机组11台,全国在运百万千瓦超超临界机组达到31台。

全球首台百万千瓦级超超临界空冷机组──华电宁夏灵武发电有限公司二期工程3号机组正式投产。

清洁能源发电建设成绩突出。

水电仍处于阶段性投产高峰。

2010年,全国水电装机突破2亿千瓦。

核电发展继续加快。

2010年,全国在运核电装机容量突破1000万千瓦,达到1082万千瓦;核电在建施工规模扩大到3395万千瓦,居全球首位。

风力发电继续较大规模增长,全年基建新增风电并网容量1457万千瓦,全国并网风电总容量达到2958万千瓦。

大容量光伏发电进入并网投产阶段,基建新增并网光伏发电容量19.49万千瓦。

2010年底,水电、核电、风电设备容量占全国发电设备容量的比重达到26.54%,比上年提高1.03个百分点。

火电设备容量占全国发电设备容量的比重73.43%,比上年降低了1.06个百分点;火电机组中天然气、煤矸石、生物质、垃圾、余热余压等发电装机得到较快发展。

大容量火电机组比重进一步提高,火电30万千瓦及以上机组占全国火电机组总容量的72.68%,比上年提高3.2个百分点;火电平均单机容量为10.88万千瓦,比上年提高0.57万千瓦。

电力生产和供应能力进一步增强。

2010年,全国基建新增发电设备容量9124 万千瓦;新增220千伏及以上线路回路长度44725千米,变电设备容量25813万千伏安;全国全口径发电量42278亿千瓦时,比上年增长14.85%;全口径供电量40320亿千瓦时,比上年增长15.27%。

全年全社会用电量达41999亿千瓦时,比上年增长14.76%。

到2010年底,全国发电设备容量9.66亿千瓦,比上年增长10.56%;全国220千伏及以上输电线路回路长度44.56万千米,220千伏及以上变电设备容量19.90亿千伏安,分别比上年增长10.87%和16.37%。

我国电网规模居世界第一位,发电装机规模连续15年居世界第二位。

火电建设继续向着大容量、高参数、环保型方向发展,全年新增百万千瓦超超临界机组11台,全国在运百万千瓦超超临界机组达到31台。

全球首台百万千瓦级超超临界空冷机组──华电宁夏灵武发电有限公司二期工程3号机组正式投产。

清洁能源发电建设成绩突出。

水电仍处于阶段性投产高峰。

2010年,全国水电装机突破2亿千瓦。

核电发展继续加快。

2010年,全国在运核电装机容量突破1000万千瓦,达到1082万千瓦;核电在建施工规模扩大到3395万千瓦,居全球首位。

风力发电继续较大规模增长,全年基建新增风电并网容量1457万千瓦,全国并网风电总容量达到2958万千瓦。

大容量光伏发电进入并网投产阶段,基建新增并网光伏发电容量19.49万千瓦。

2010年底,水电、核电、风电设备容量占全国发电设备容量的比重达到26.54%,比上年提高1.03个百分点。

火电设备容量占全国发电设备容量的比重73.43%,比上年降低了1.06个百分点;火电机组中天然气、煤矸石、生物质、垃圾、余热余压等发电装机得到较快发展。

大容量火电机组比重进一步提高,火电30万千瓦及以上机组占全国火电机组总容量的72.68%,比上年提高3.2个百分点;火电平均单机容量为10.88万千瓦,比上年提高0.57万千瓦。

电力生产和供应能力进一步增强。

2010年,全国基建新增发电设备容量9124 万千瓦;新增220千伏及以上线路回路长度44725千米,变电设备容量25813万千伏安;全国全口径发电量42278亿千瓦时,比上年增长14.85%;全口径供电量40320亿千瓦时,比上年增长15.27%。

全年全社会用电量达41999亿千瓦时,比上年增长14.76%。

分析我国特高压交流输电发展1 发达国家特高压交流输电的发展概况从上世纪60年代开始,前苏联、美国、日本和意大利等国,先后针对特高压输电技术进行了基础性的研究、实用技术研究和设备的研制,一些国家已经取得了突破性的研究成果,并制造出了成套的特高压输电设备。

前苏联建成额定电压为1150kV(最高运行电压l200kV)的交流输电线路1900多公里并有900公里已经按设计电压运行;前苏联解体之后输电的容量降低,之后降压为500kV运行。

日本已经建成了额定电压为1000kV(最高运行电压1100kV)的同杆双回输电线路426公里。

百万伏级交流线路单回的输送容量超过了5000MW。

意大利于60年代计划在南部地区建设一个大容量的核电站以此向北部用电中心供电,并决定采用1000kV电压等级的输电线路,但因终止核电建设,于是改在北部用电的中心地区发展天然气电站,但又因其用电负荷增长速度较慢等多方面原因,认为在近期没有必要发展特高压交流输电技术70年代美国计划建设一批容量为3~4GW火电厂和大容量的核电站,形成总容量为8~10GW的电站群向周围五百公里内的用电中心地区实现供电。

但在1977年之后,美国的用电量增长速度降低,因此放弃了大批核电站与火电站的建设。

同时因环境保护缘故以及能源结构的变化,在80年代之后新建的电厂中天然气电厂所占比例有50~60%。

因此在电网内没有必要发展中、远距离大容量的输电工程,所以暂停了特高压输电的技术研究。

经过一段时间的大量研究,许多发达国家已经掌握了特高压相关设备的制造技术,特高压交流输电技术具有明显的经济效益和可靠性,作为中、远距离输电的基干线路,其在电网建设与发展中起重要作用。

2 我国发展特高压交流输电技术的必要性自改革开放后,我国的电力电网发飞速发展,2010年年底发电装机容量达9.62亿千瓦,发电量为42065亿千瓦时,占世界发总量的19.7%,而2011年发电量为46037亿千瓦时,同比增长12%成为超过美国,世界上发电量最大的国家,电力工业的飞速发展,电网容量增加对发电和输电技术提出了更高的要求。

2010年电力工业统计基本数据一览表五、基建新增110千伏及以上输电线路长度千米6921710.63其中: 1000千伏千米640-100.00±800千伏千米137538.69 750千伏千米2021122.24±660千伏千米500千伏千米12959-16.71 其中:±500千伏千米574455.61 330千伏千米1766-3.78 220千伏千米226977.94 110千伏千米2776014.73六、基建新增110千伏及以上变电设备容量万千伏安36155-2.27其中: 1000千伏万千伏安600-100.00 750千伏万千伏安108077.78 500千伏万千伏安11545-17.76 330千伏万千伏安78023.08 220千伏万千伏安12801 4.98 110千伏万千伏安93491.85七、单机6000千瓦及以上机组平均单机容量万千瓦/台5.510.10台2860237万千瓦15768.111619万千瓦/台10.310.57台6221166万千瓦64133.475343八、35千伏及以上输电线路长度千米12318838.51其中: 1000千伏千米64057.25±800千伏千米1375142.45750千伏千米2640153.22±660千伏千米 500千伏千米1245598.53 其中:±500千伏千米690117.10 330千伏千米19156 6.17 220千伏千米2535739.63 110千伏千米4228638.4235千伏千米407077 6.29九、35千伏及以上变电设备容量(交流)万千伏安31954213.21水 电火 电其中: 1000千伏万千伏安600600750千伏万千伏安38701740122.41500千伏万千伏安698436011416.18330千伏万千伏安6457552316.91220千伏万千伏安11824710304014.76110千伏万千伏安12522411295810.8635千伏万千伏安3750135567 5.44十、电力投资当年完成亿元7417.477701.61-3.691、电源投资亿元3969.363803.31 4.37 其中:水 电亿元819.18867.19-5.54火 电亿元1426.141543.56-7.61核 电亿元647.57584.0110.88风 电亿元1037.55781.7832.72 2、电网投资亿元3448.103898.30-11.55 送变电亿元3338.453776.91-11.61 其中:直流亿元283.54276.76 2.45 ±800千伏亿元116.05189.44-38.74±660千伏亿元71.409.08686.41±500千伏亿元81.4678.24 4.11±400千伏亿元14.62其中:交流亿元3054.923099.79-1.45 1000千伏亿元 1.97 4.88-59.65750千伏亿元173.85125.4638.57500千伏亿元444.13699.74-36.53330千伏亿元37.2556.93-34.57220千伏亿元1083.16891.2821.53 110千伏及以下亿元612.041321.50-53.69 其他(含小型基建)亿元109.65121.39-9.67十一 、发 电 量亿千瓦时42277.7136811.8614.85水 电亿千瓦时6867.365716.8220.13火 电亿千瓦时34166.2830116.8713.45核 电亿千瓦时747.42700.50 6.70风 电亿千瓦时494.00276.1578.89 地热、潮汐、太阳能等亿千瓦时 2.65 1.5273.71 6000千瓦及以上火电厂发电量亿千瓦时34086.1130050.0713.43 其中: 燃 煤亿千瓦时32246.5428347.7113.75燃 油亿千瓦时161.89170.76-5.20燃 气亿千瓦时757.40565.5933.91煤 矸 石亿千瓦时361.00317.7613.61生 物 质亿千瓦时74.2552.1742.33垃 圾亿千瓦时86.8467.4828.70 余温、余压、余气等亿千瓦时455.99528.60-13.74十二、6000千瓦及以上电厂供热量万吉焦280759.99258198.078.74十三、6000千瓦及以上电厂供电煤耗克/千瓦时333340-7十四、6000千瓦及以上电厂发电煤耗克/千瓦时312320-8十五、6000千瓦及以上电厂厂用电率% 5.43 5.76-0.32水 电%0.330.40-0.07火 电% 6.33 6.62-0.29十六、6000千瓦及以上电厂利用小时小时46504546104水 电小时3404332876火 电小时50314865166核 电小时78407716124风 电小时20472077-30十七、供、售电量及线损供电量亿千瓦时38041.7232613.74 6.52售电量亿千瓦时35556.3230423.0916.87线损电量亿千瓦时2485.392190.6513.45线路损失率% 6.53 6.72-0.19十八、全社会用电量亿千瓦时41998.8236598.4214.76 A、全行业用电合计亿千瓦时36904.8732023.2315.24第一产业亿千瓦时976.49939.90 3.89第二产业亿千瓦时31450.0127139.6015.88 其中:工 业亿千瓦时30966.7726757.6915.731、轻工业亿千瓦时5336.234635.5615.122、重工业亿千瓦时25630.5322122.1315.86第三产业亿千瓦时4478.363943.7313.56 B、城乡居民生活用电合计亿千瓦时5093.964575.1911.34 其中:城镇居民亿千瓦时2959.872670.0310.86 乡村居民亿千瓦时2134.091905.1612.02十九、6000千瓦及以上电厂燃料消耗发电消耗标准煤量万吨102006.2491478.1711.51发电消耗原煤量万吨158970.92139669.6213.82。

我国可再生能源发展现状与政策分析摘要:如今,在我国能源面临供求紧张、污染严重的危机时,发展可再生能源成为改善能源问题、促进经济可持续发展的重要手段。

本文通过对中国30多年来各种新能源发展历程和能源比重的分析和近10年来我国可再生能源发展状况与世界的对比,深入研究分析中国新能源的发展现状,对总体能源政策分析来剖析中国发展新能源的态势,并结合水电、风电政策进行重点分析,最后对我国可再生能源产业发展进行展望。

关键词:能源危机能源结构可再生能源水利水电风电一、能源危机与污染问题能源危机能源,自人类工业革命以来,就成了社会进步与发展不可替代的驱动力。

近两个世纪来,随着人类工业化程度的进一步加深,能源的消耗与日俱增,现在全世界范围内都面临着严重的能源危机,而中国作为世界上最大的发展中国家,能源短缺问题日益凸显。

1.世界能源整体供需紧张总体看,能源生产能力增长缓慢,能源消费需求却快速上升。

随着世界经济持续发展,尤其是新兴经济体经济迅速增长,石油需求和消费量不断上升,上升幅度超过了产量的增长。

且供求关系还受到自然灾害、气候变化、局部战争、社会动乱、恐怖活动等因素的影响。

尽管2008年经济危机爆发使石油需求自1983年以来首次出现下降,但2010年,石油消费再次转降为升。

可见,能源供应的宽松是暂时的,供应紧张才是常态。

2.中国面临严峻的能源危机在世界能源供需紧张的大环境下,中国的能源危机问题更加凸显。

主要表现在以下几个方面:(1)我国人均能源资源拥有量较低。

我国是一个能源生产大国,拥有丰富的化石能源资源。

2006年,煤炭保有资源量为10345亿吨,探明剩余可采储量约占全世界的13%,列世界第三位。

但是中国的人均能源资源拥有量较低,煤炭和水力资源人均拥有量仅相当于世界平均水平的50%,石油、天然气人均资源拥有量仅为世界平均水平的1/15左右。

(2)能源资源储存不均衡,开发难度较大。

中国能源资源分布广泛但不均衡。

煤炭资源主要赋存在华北、西北地区,水力资源主要分布在西南地区,石油、天然气资源主要赋存在东、中、西部地区和海域。

2010年中国分地区发电装机构成情况

1.华北区域

华北区域火电装机占绝对优势,占比达到91.50%。

全区域风电装机容量占总容量的5.56%。

表1-2 华北区域装机构成

2.东北区域

东北区域火电装机比重达到80.02%,风电装机比重达到12.04%,其中,蒙东风电装机比重高达21.61%。

表1-3 东北区域装机构成

3.西北区域

西北区域火电装机容量占区域总装机的70.01%,陕西和宁夏火电比重超过90%。

区域内水电主要集中在青海、甘肃,其中,青海水电装机容量占全省装机容量的84.67%。

风电主要分布在新疆和甘肃。

表1-4 西北区域装机构成

4.华东区域

华东区域水电装机主要集中在福建和浙江,水电比重分别为31.98%和

16.93%,其他各省火电装机占比都超过90%。

表1-5 华东区域装机构成

5.华中区域

华中区域水电资源丰富,四川和湖北水电装机容量比重分别达到70.94%和62.88%,湖南和重庆水电装机容量比重也都超过40%左右。

河南是华中区域唯一一个火电比重超过90%的省份。

表1-6 华中区域装机构成

6.南方区域

南方区域水电装机容量比重超过40%,其中,云南水电装机容量占本省装机容量的67.56%,广西也接近60%。

海南和广东火电比重最高,其中,广东火电装机容量占本省装机容量的74.33%。

表1-7 南方区域装机构成。